文/刘工昌

英伟达堪称美国最优秀的公司,至少从市值上看如此。但很多中国人对此不屑,因为我们有华为。说如果华为上市,其市值肯定超特斯拉。

这里就有一个问题,如果华为上市,大致其市值为多少?

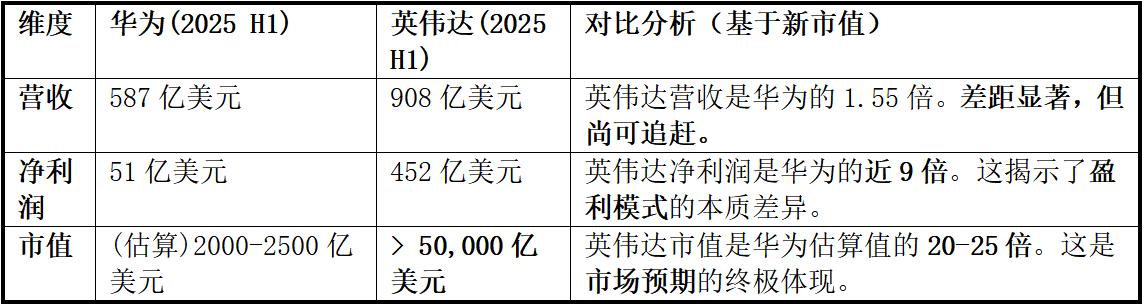

8月29日,华为公布2025半年报,披露今年上半年的经营情况。半年报显示,华为上半年营收为4270.39亿元,同比增长3.95%;净利润为371.95亿元,同比下降32%。归母净利润为370.54亿元,同比下降32.19%。

8月28日消息 英伟达 (NVDA) 发布截至2025年7月27日的半年及季度财报。截至2025年7月27日的上半年财报期间,英伟达营收为908亿美元,较上年同期的560.84亿美元增长61.9%。净利为452亿美元,较上年同期的314.8亿美元增长43.58%。

图源:AI

这是目前看到的两者相差一天2025年年的半年报,其财务数据可做清晰的对比。其背后的市值也可做一推算。它清晰地揭示了华为与英伟达在当前全球科技产业格局中所处的不同位置和面临的截然不同的境遇。

让我们基于这份最新的财务数据,进行一次深入的对比分析。

财务与市值的“现实差距”

基于这份最新的财报,我们可以更准确地验证这样的市值逻辑:

盈利能力的决定性作用:市值的基础是盈利能力和增长预期。

英伟达半年净利452亿美元,年化后接近千亿美元,且增速超过60%。市场给予其约70倍的动态市盈率(基于年化利润和近5万亿美元市值),是对其高增长的合理溢价。

华为的市值评估:如果华为整体上市,市场会将其视为一个“综合性科技巨头”,但会因其增长的不确定性(受地缘政治影响)和部分业务的成熟性,其估值会高于传统硬件公司但低于纯AI巨头。一个相对合理的PE区间可能在20-30倍。

悲观视角:如果沿用华为上半年51亿美元的净利润,并假设全年约100亿美元,给予其一个综合性硬件公司的市盈率(例如15倍),其估值约为1500亿美元。

中性/乐观视角:市场在给华为估值时,绝不会只看当前利润。会考虑其“未来潜力”,即AI芯片(昇腾)、鸿蒙生态、智能汽车解决方案等业务的想象空间。如果市场相信这些故事,可能会给予20-25倍PE,那么估值可能在2000 - 2500亿美元区间。

所以华为若上市,将是2000亿美元量级的巨头,稳居中国上市公司前列(仅次于腾讯、阿里),但与英伟达的5万亿美元相比,约相当于 英伟达当前市值的20--25分之1。

核心结论:市值差距(20-25倍)远大于营收(1.55倍)和利润(9倍)的差距。这意味着,资本市场认为英伟达的未来增长潜力和盈利确定性,是华为完全无法比拟的。华为被视为一家优秀的、多元化的硬件与解决方案公司,而英伟达被视为主导下一次科技革命的基石和生态系统。

市场在为什么付费?

市场给予英伟达超过5万亿美元的估值,是在为以下三点支付天价溢价。

绝对的垄断性地位:在AI算力领域,英伟达的GPU+CUDA生态构成了类似“Windows+Intel”的Wintel联盟,甚至更强。它制定标准,所有参与者都必须在它的平台上进行开发。这种地位带来的定价权和可持续性,是任何其他科技公司难以企及的。

指数级的增长前景:AI浪潮被视为第四次工业革命的核心。英伟达作为“卖铲人”,其市场天花板被不断抬高。61.9%的营收增长和43.58%的利润增长,在它的体量上堪称奇迹,证明了其正处于一条陡峭的增长曲线上。

惊人的盈利能力与效率:近50%的净利率表明,这是一台极其高效的“利润机器”。它不需要像华为那样建设无数基站、生产无数手机、铺设庞大的线下渠道。它的模式是“轻资产”的知识产权和生态垄断,边际成本极低,规模效应极强。

这份对比鲜明的半年报,是一份清醒剂。它告诉我们:

华为是一家值得尊敬的中国科技巨头,其在逆境中维持数千亿营收的能力毋庸置疑。

但在代表未来科技的AI核心战场上,华为与英伟达的差距是全方位的——体现在营收规模、增速、盈利能力和资本市场估值上。

目前,资本市场用真金白银给出的投票结果是:英伟达代表着确定的现在和未来,而华为代表着充满不确定性的、悲壮的挑战。

在英伟达这面“照妖镜”下,华为战略路径的挑战被暴露得更加彻底。

“重”模式与“轻”模式的对抗:华为是“重”模式——研发重、资产重、产业链长。英伟达是“轻”模式——核心是IP和生态,利润率极高。在资本效率上,华为模式天生处于劣势。

“追赶者”与“定义者”的鸿沟:华为在大多数领域是“追赶者”(追赶安卓、追赶CUDA、追赶台积电),需要付出巨大的额外成本。英伟达是“定义者”,享受着规则制定者的红利。

“生存安全”与“增长垄断”的抉择:华为的全栈战略首要目标是“生存安全”和“自主可控”,这是地缘政治下的必然选择,但必然导致资源分散。英伟达的战略是聚焦于“增长垄断”,将所有资源集中于一点,形成无法逾越的护城河。

2025半年报的最新市值数据,让这场对比失去了任何悬念。它不再是“巨头之间的竞争”,而是“生态垄断者”与“杰出挑战者”之间的对比。

华为的伟大,在于其在一个非常不利的全球环境下,选择了最艰难、但对中国而言最必要的道路。它的价值不能用单纯的市值来衡量,更多体现在其战略基石和产业备份的作用上。

而英伟达的伟大,在于它凭借技术远见和生态建设,准确地卡住了时代最强脉搏,并建立了一个在商业上近乎完美的垄断模式,成为了资本市场的宠儿。

这两家公司,它们的对比,更像是“国家与时代命题下的英雄”与“全球资本市场下的王者”之间的对照。

华为做了哪些努力?

华为没有坐以待毙,为了更好的了解应对利润下滑的主要策略和各方评估,他们做了最大努力:

具体说来,多条战线,机遇与挑战并存

芯片与AI(对标英伟达、台积电):这是华为面临技术挑战最大的领域。

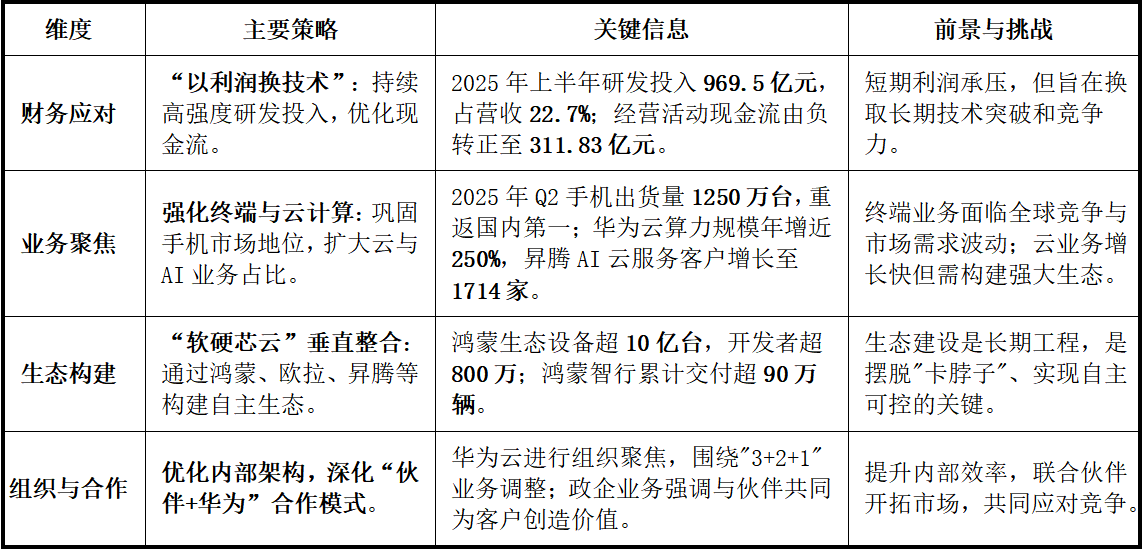

华为的策略是 “以系统补单点”,通过先进的集群和互联技术(如CloudMatrix 384超节点),弥补单芯片性能的差距。昇腾芯片在国内AI芯片市场已占据约23%的份额,国产化趋势将为华为带来持续的机遇。

操作系统与生态(对标谷歌、苹果、微软):鸿蒙生态的快速发展是关键。截至2025年,其设备数量已超10亿,原生应用也将突破10万个。未来的挑战在于能否持续吸引全球开发者,将鸿蒙从“可用”推向“好用、必用”。

智能汽车(对标特斯拉等新势力):华为坚持“帮助车企造好车”的策略,鸿蒙智行交付量快速增长,并在高端市场站稳了脚跟。不过,这条赛道竞争极其激烈,小米、特斯拉FSD入华等都是强劲对手,且华为与不同车企合作的"界"与"境"之间也可能存在内部博弈。

即使前路艰难,华为依然拥有支撑其走下去的强大底气和能力。

坚定的战略投入与长期主义:华为将每年约600亿研发资金用于不直接考核产出的基础理论研究,这种对未来的投资是其最深的护城河。

强大的组织韧性与文化:华为经历过多次危机,形成了强大的危机应对能力和"从校园人到职场人"的实干文化。公司内部持续进行组织架构调整,确保资源始终投向最前沿和核心的领域。

国内市场的支撑与国产化趋势:中国庞大的内需市场、完善的数字基础设施以及明确的国产化替代方向,为华为提供了宝贵的战略缓冲和发展空间。

总的来看,华为正走在一条艰难但坚定的“科技自立”之路上。它选择牺牲短期利润,押注长期的技术突破和生态建设。这条路注定充满挑战,但华为展现出的战略定力、组织韧性和对核心技术的执着,让它具备了成为“胜者”的潜质。

我们或许需要以更长期的视角来看待华为的发展,其价值不仅在于一时的财务数据,更在于它作为中国科技创新的“破壁者”和“赋能者”,对整个国家科技产业具有带动和示范意义。

华为能叫板英伟达吗?

毫无疑问,在当下,华为与英伟达不在一个量级;但在未来,华为是中国乃至全球范围内最有资格、也最有可能“叫板”英伟达的公司。

这需要我们从两个维度看:

1.市场地位的巨大差距

英伟达是生态的定义者。它已经超越了“卖芯片”的层面,其CUDA软件生态经过十余年建设,形成了极高的护城河。全球的AI开发者、科学家和企业都在这个生态里。它卖的是“AI时代的操作系统和硬件标准”,是“卖方市场”,顶级公司确实“抢着买”。

华为是全栈的追赶者。同时,华为在多个领域同时作战:

昇腾芯片:在纯算力上可以对标,但“昇腾+MindSpore”的AI生态与 “英伟达GPU+CUDA” 的差距,是数量级上的。这是华为面临的最大挑战。

操作系统(鸿蒙、欧拉):在国内政策推动下,取得了可喜的进展,但在全球开发者生态和应用丰富度上,与Windows/Android仍有距离。

大模型:盘古等模型更多是自用或赋能企业,与ChatGPT这种引爆全球的消费级产品在影响力和市场渗透上不可同日而语。

盈利支柱:目前为华为提供稳定现金流的,依然是其传统的运营商业务和恢复中的终端业务。AI和芯片业务目前还处于战略投入期,是“未来”,而非“现在”的利润核心。

2.华为“叫板”的底气和逻辑何在?

尽管差距巨大,但华为的“底气”来源于以下几点:

国家意志与内需市场:在中国推动科技自立、发展“新质生产力”的国策下,华为获得了巨大的国内订单和支持。中国庞大的市场本身就能哺育一个巨头。这是英伟达不具备的独特优势。

全栈一体化的能力:全球极少有公司能像华为一样,从底层芯片(鲲鹏、昇腾)、到操作系统(欧拉、鸿蒙)、再到数据库、AI框架(MindSpore)、乃至上层应用(云服务、大模型)全部自研。这种“软硬件结合”的模式,虽然艰难,但一旦打通,将形成强大的协同效应和可控性。

强大的工程化能力和狼性文化:华为以强大的研发执行力和攻坚能力著称。在面临极限压力(如制裁)时,这种能力被证明是有效的。

在今天,说华为已经能与英伟达全面叫板,为时过早。但我们不能忽视的是,华为正凭借其独特的资源、意志和模式,在一个被地缘政治重塑的全球市场里,进行一场史诗级的追赶。

仔细审视华为的底气

让我们抛开情绪和光环,直面这些尖锐的问题,进行一次深度拆解。

首先看国家意志与内需市场,究竟是护城河还是温室?

国家支持是一把双刃剑。在运营商业务(5G基站)和企业业务(政府、国企数字化项目)上,这确实是坚实的订单保障。这保证了华为的“基本盘”不死,有持续输血的能力去投入未来。

但如果过度依赖非市场化的订单,可能会削弱其真正的市场竞争力。像手机业务被小米等反超,正是其在完全竞争的消费市场中面临挑战的明证。这证明,政策红利无法直接转化为消费者的自发选择。

再从工程能力来看,从1到N的大师,从0到1的追随者。华为擅长1到10,但0到1能力差,这是对的。

华为的商业基因是“工程师驱动”而非“科学家驱动”。它的核心能力在于,洞察到一项有潜力的基础技术(0到1),然后通过无与伦比的工程化、集成化和市场化能力,将其打造成成熟、可靠、有竞争力的产品和解决方案(1到N)。

极化码(Polar Code)案例:这正是土耳其数学家埃尔达尔·阿里坎的贡献。华为的卓越之处在于,它敏锐地看到了极化码的潜力,并投入巨资将其推动成为5G标准之一。这是一个“用工程和战略眼光放大基础科学价值”的经典案例。

华为或许不是爱迪生(从0到1的发明家),但它立志成为,并且有能力成为最顶尖的“亨利·福特”(通过工程革命实现大规模应用)。

在AI芯片领域,它正试图复制这一模式:CUDA是英伟达的“从0到1”,华为正在用“全栈优化”的方式进行“从1到N”的追赶和超越。

从狼性文化角度看,这究竟是效率引擎还是人才枷锁?“狼性文化”是特定历史阶段(追赶期、攻坚期)的产物,它用高强度的工作和纪律换来了极致的效率。

但未来这种强调执行、服从、艰苦奋斗的文化,会不会抑制员工的创造力、自主性和容错精神?如何平衡“狼性”的纪律与“硅谷”的创新自由,是华为迈向伟大公司必须解决的终极管理难题。

再看全栈一体化,究竟是战略远见还是资源陷阱?这是最核心的战略赌注,也是风险最高的地方。

英特尔的教训:英特尔在制造、CPU、GPU、AI、代工等多个战线同时作战,导致精力分散,在每个领域都面临强大的专业对手。

华为的逻辑:华为选择全栈,并非为了在每个领域都做到世界第一,而是为了“不被卡脖子”和实现“系统级优化”。在制裁背景下,只有全栈自研,才能保证在任何一环都不被切断。

成败关键:这个战略能否成功,不取决于它是否在每个点都击败了专业对手,而取决于它能否通过系统优化,在某些关键场景(如中国市场的AI算力需求)提供足够有竞争力的整体解决方案。

这是一场史诗级的、高风险的战略豪赌。

华为选择的是一条异常艰难、成功率低、但一旦成功回报极高的道路。它是在用传统业务的利润,去赌一个在AI和芯片领域“另起炉灶”的未来。它的每一步都伴随着巨大的风险和代价。

这场竞争,早已超出一家公司的范畴,成为了国家科技战略和全球技术秩序博弈的缩影。无论最终成败,华为的实践都为全球科技产业的发展提供了一个极其独特且重要的案例。