不少即将退休的朋友都会问:公务员、事业编、国企职工,退休后领职业年金的方式到底一不一样?是不是公务员有特殊待遇,国企的领取限制更多?其实一句话就能先定调:三者在职业年金领取方式上没有 “本质区别”,核心规则全国统一,但在 “具体操作细节” 上会有小差异。今天就用大白话拆解清楚,避免大家被 “身份差异” 误导。

首先得搞懂一个大前提:职业年金是 “补充养老保险”,不管是公务员、事业编还是国企职工,参加的都是同一套国家框架下的制度 ——2015 年国家出台《职业年金办法》,明确了职业年金的缴费、管理、领取规则,全国所有机关事业单位(含公务员、事业编)和国企,都得按这个办法执行。这就决定了三者的 “核心领取方式” 是统一的,没有本质区别,比如都能选择 “按月领”“一次性买商业保险”,也都有 “去世后余额继承” 的规定。

先说说三者 “完全一致” 的核心领取方式,这些是没有身份差异的:

第一种:退休后 “按月领取”,最主流的方式。

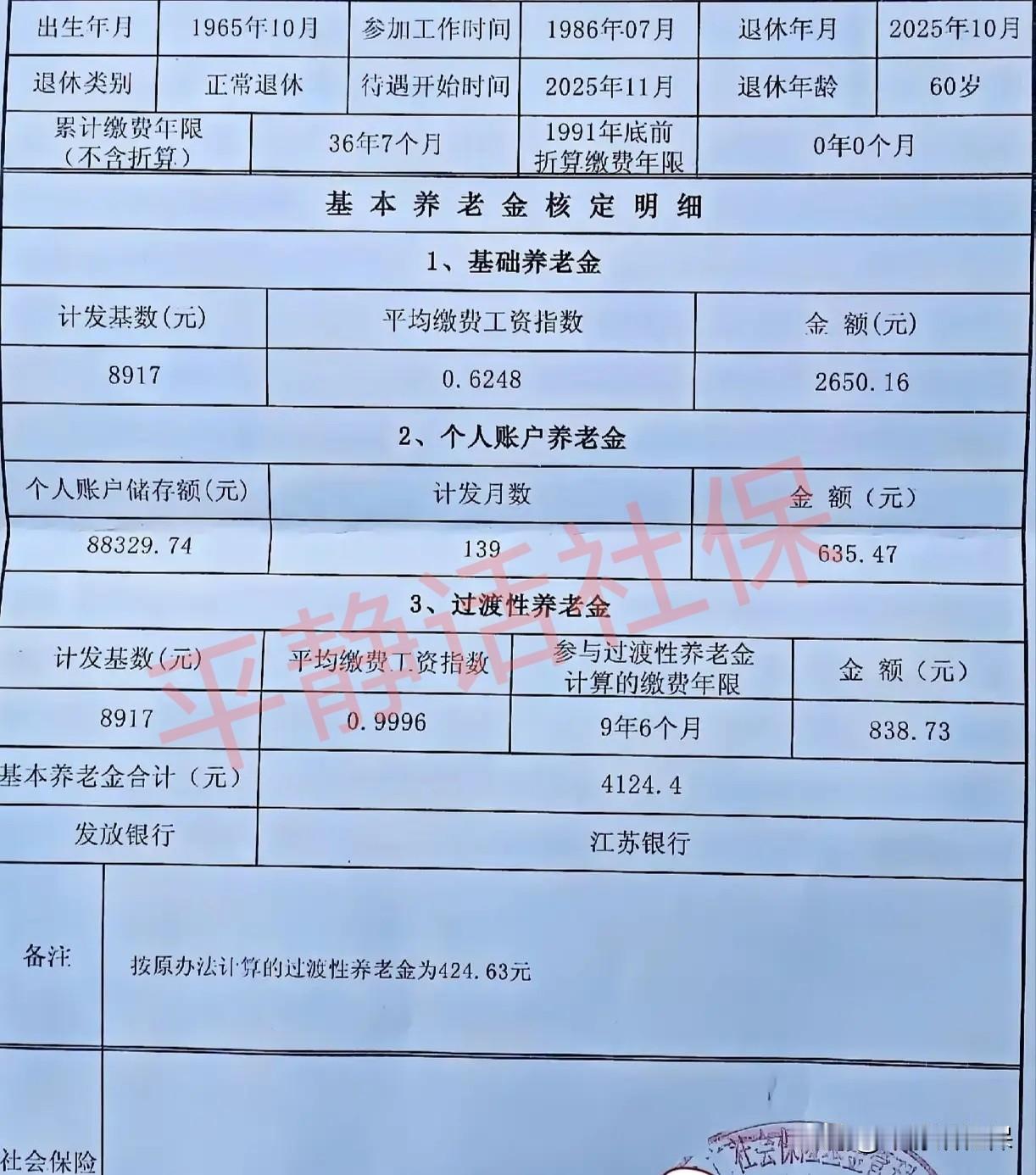

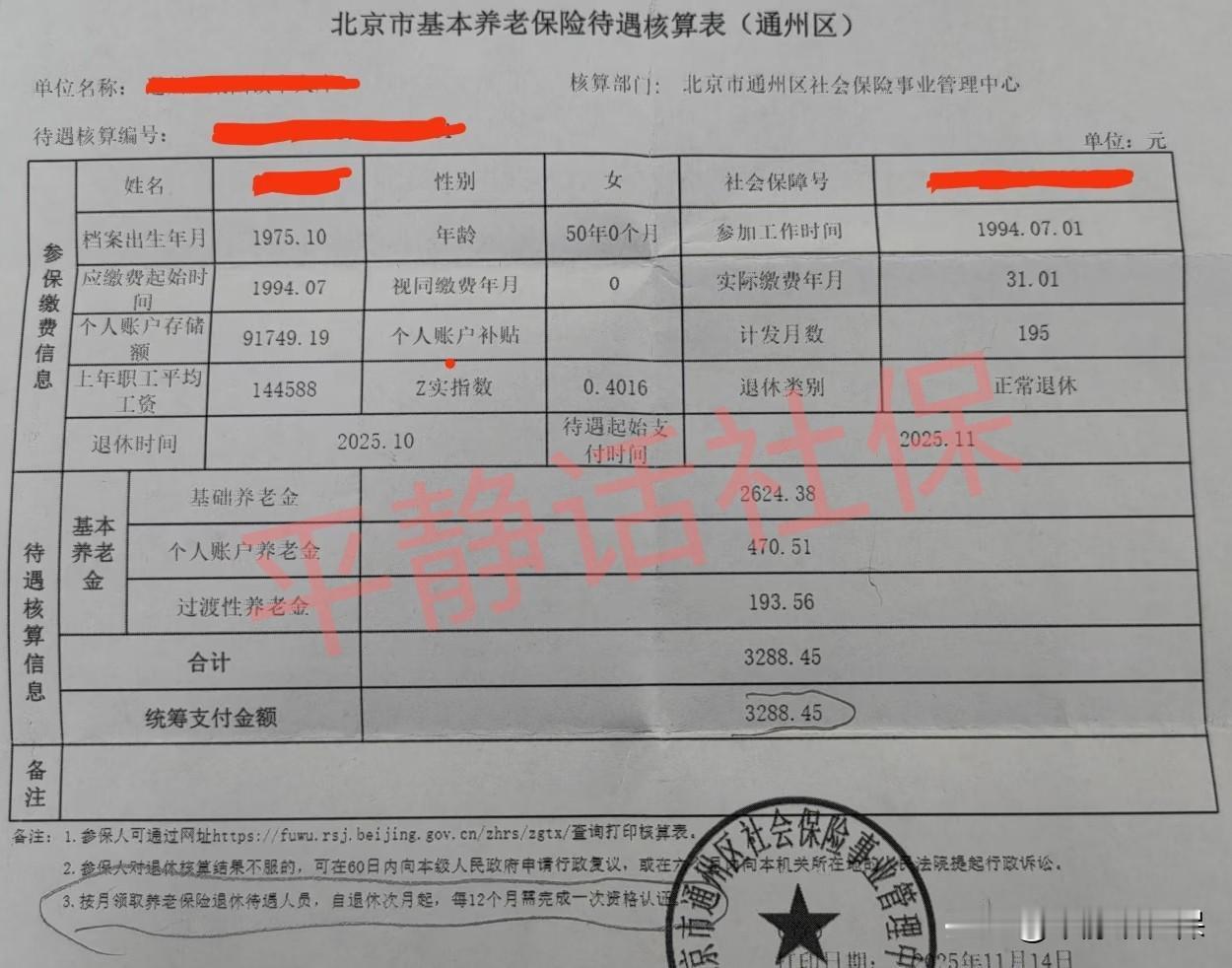

不管是公务员、中学老师(事业编)还是国企工程师,退休后都能选择把职业年金个人账户里的钱,按月发给自己,直到领完为止。具体每月领多少,是按 “个人账户总额 ÷ 计发月数” 算的 —— 计发月数和退休年龄挂钩,比如 60 岁退休计发月数是 139 个月,55 岁是 170 个月,50 岁是 195 个月,全国统一。

举个例子:公务员老张、事业编李老师、国企王工,退休时职业年金账户里都有 20 万元,都是 60 岁退休。那三人每月能领的职业年金都是 20 万 ÷139≈1438 元,金额完全一样,领钱的频率、计算方式没有任何区别。而且只要活着,就算 139 个月领完了,国家还会继续按月发,直到去世,这一点对三类人也完全相同。

第二种:退休后 “一次性购买商业养老保险”,领终身养老金。

三类人都能选择把职业年金账户里的钱,一次性转给保险公司,买一份 “终身养老保险”,之后每月从保险公司领钱,活多久领多久。比如有人退休时职业年金有 30 万,买了商业保险后,每月能领 2000 元,直到去世,这种方式的好处是 “不怕领不完”,缺点是不能提前取剩下的钱。不管是公务员还是国企职工,只要找的是国家认可的保险公司,流程和待遇都一样。

第三种:去世后 “个人账户余额继承”,家属能领剩下的钱。

如果退休前去世,或者退休后没领完职业年金就去世了,剩下的钱不管是公务员、事业编还是国企职工,都能由家属(配偶、子女等法定继承人)一次性领走,不用交遗产税,继承规则全国统一。比如某国企职工刚退休领了 10 个月职业年金,账户还剩 18 万,去世后这 18 万直接转给儿子,和公务员的继承方式完全一样。

再说说三者的 “小差异”,这些不是 “本质区别”,只是操作细节不同:

差异一:“单位缴费部分的归属时间” 可能不同,影响退休时账户总额。

职业年金是 “个人缴 4%,单位缴 8%”,但单位缴的钱不是马上就归个人,得满足 “工作满一定年限” 才能完全归属。比如公务员可能满 5 年单位缴费就全归个人,有的国企可能要求满 8 年,事业编可能按当地政策定 5-10 年。如果没满年限就辞职,单位缴的部分可能只能带走一部分,导致退休时账户总额不同,但这是 “缴费阶段的差异”,不是 “领取方式的差异”—— 只要账户里的钱是自己的,退休后领钱的方式还是一样的。

差异二:“特殊情况提取” 的审批单位不同,流程快慢有区别。

比如出国定居、完全丧失劳动能力提前退休,三类人都能申请一次性提取职业年金,但审批单位不一样:公务员找组织部或人社局审批,事业编找主管部门和人社局,国企职工找单位人事部门和当地社保机构。有的地方公务员审批流程可能快一点(比如 10 个工作日),国企因为要走内部流程,可能慢 2-3 天,但 “能提取” 这个核心规则是一样的,只是流程时长有小差异。

差异三:“逾期未领的处理”,部分国企有提醒服务,公务员、事业编多靠个人关注。

有些国企会给退休职工发提醒短信:“您的职业年金已到账,请查收”,而公务员、事业编可能需要自己查社保 APP 或银行流水。但这只是 “服务细节” 的差异,不是领取方式的差异,不管有没有提醒,该领的钱一分都不会少,领取方式也不会变。

最后必须澄清两个 “常见误区”:

误区一:“公务员的职业年金能提前取,国企不能”。

错!不管是谁,只有 “退休、出国定居、完全丧失劳动能力、去世” 这四种情况能领职业年金,其他情况(比如买房、看病)都不能提前取,公务员也不例外。比如公务员想提前取职业年金买房,一样会被拒绝,和国企职工的限制完全相同。

误区二:“国企的职业年金领完就没了,公务员能继续领”。

错!前面已经说过,不管是哪类人,只要 60 岁退休按 139 个月领,就算领完了,国家都会继续发,直到去世,不会因为是国企就停发。比如国企王工领完 139 个月后,只要活着,每月还是能领 1438 元,和公务员待遇一样。

总结一下:公务员、事业编、国企职工的职业年金领取方式,核心规则全国统一,没有本质区别,都是 “按月领、买商业保险、余额继承” 三种方式,计算方法、领取条件完全一样。那些小差异只是 “操作流程、服务细节” 的不同,不影响最终的领取待遇。所以不用纠结 “身份不同领钱不一样”,更该关注的是工作时多缴一点、缴满年限,让退休后能领更多职业年金,这才是实实在在的好处。如果对领取方式有疑问,三类人都能咨询当地社保机构或单位人事部门,政策解释都是统一的。