氦气稀缺真相大白:全球硬缺口40%,中国85%依赖进口

2026氦气供需实况:价格暴涨700%,一货难求成定局

氦气供需彻底失衡!现状触目惊心,断供潮已来临

很多人对氦气的认知,还停留在“吹气球的廉价气体”。但2026年的今天,氦气已成为比石油更稀缺、比芯片更卡脖子的战略命脉气体。截至5月26日,全球氦气供需彻底撕裂,40%产能永久冻结、中国85%依赖进口、价格暴涨700%、库存见底、现货断供,这场危机不是短期炒作,是持续3-5年的结构性灾难,每一个数据都触目惊心。

一、今日供需实况:价格疯涨、现货绝迹、配给制全面落地

(一)价格:从65元飙至600元,涨幅超700%,仍在涨

2026年年初,工业级氦气(5N)仅65元/立方米;5月26日,主流报价550-600元/立方米,涨幅超700% 。40L瓶装高纯氦气(5N)3800-4500元/瓶,急单破5000元/瓶,排单周期1-2周,全款预售成常态。

电子级氦气(6N/EUV级)更夸张,价格1000-2500元/立方米,年内涨幅达10倍,有价无市,中国企业几乎拿不到货。

5月中旬的小幅回调,纯属下游抵制高价的情绪波动,供给硬缺口丝毫未改善,5-8月预计再涨40%-60% 。

(二)供给:全球40%产能消失,三大气源全断供

全球氦气商用产能已流失42%-50%,无任何闲置产能缓冲 。

- 卡塔尔(全球33%-35%产能):2026年3月核心设施遇袭,产能归零,修复需3-5年,永久损失全球三分之一产能;且霍尔木兹海峡封锁,海运彻底瘫痪。

- 俄罗斯(全球8%-10%产能):出口管制至2027年底,对华断供,中国44%进口来源被切断。

- 美国(全球44%产能):5月核心工厂非计划停机,检修至Q3,产能骤降40%;联邦氦气储备濒临枯竭,最后防线失守。

- 其他:阿联酋、澳大利亚设施检修,全球近50%产能受限。

(三)库存:全球仅够2-4周,中国见底,中小企业断供

氦气沸点-268.9°C,需超低温液化,日蒸发1%-2%,无法长期储备。全球商业库存仅够2-4周消耗;中国经销商库存基本见底,仅够维持2-4周,配给制、限供停单成常态,中小企业直接断供。

(四)需求:刚需不可替代,全球年增5%+,中国年需3500万立方米

氦气因低沸点、化学惰性、强导热性,在五大领域无可替代 :

- 半导体(最大需求):先进制程光刻/刻蚀散热、晶圆冷却,EUV制程必需,缺氦芯片直接停产。

- 医疗:MRI核磁共振超导磁体冷却,无氦无法运行,医院高价抢货 。

- 航天军工:火箭燃料系统吹扫、导弹密封、低温实验,战略物资 。

- 科研:超低温实验、超导研究,不可或缺 。

全球年需求约2.2亿立方米,年增速5%+;中国年需求约3500万立方米,无替代、无减量空间。

二、稀缺本质:不是短期短缺,是长期“绝症”,四重枷锁锁死供应

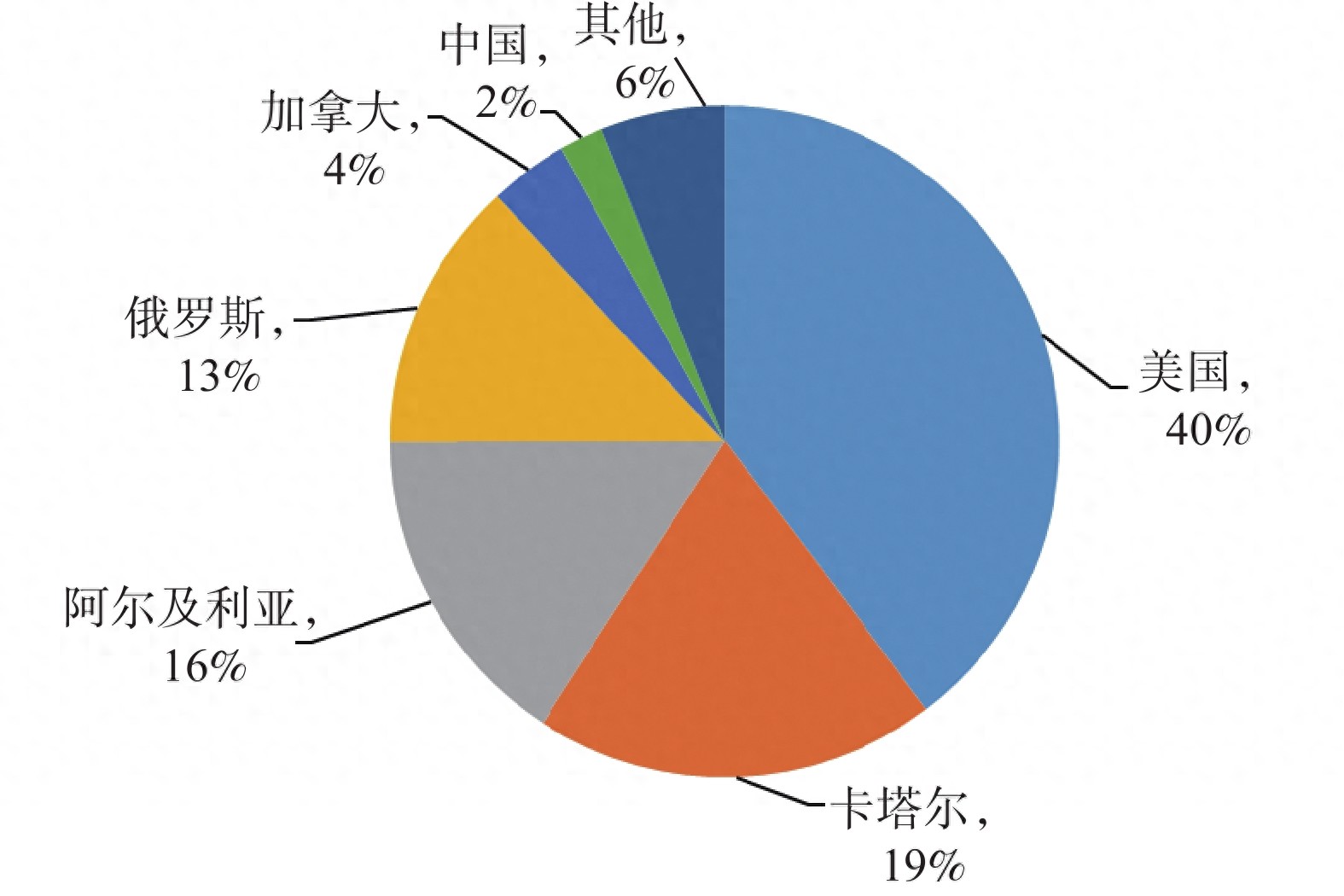

(一)资源极端垄断:四国掌控88%储量,中国毫无话语权

全球氦气可采储量约121亿立方米,美国、卡塔尔、俄罗斯、阿尔及利亚四国占88%,形成绝对垄断。中国储量仅11亿立方米,占比不足2%,且气田氦含量仅0.01%-0.04%(贫氦),开采成本极高 。

(二)不可再生+难储存:用一点少一点,无法储备

氦气是天然气伴生资源,无法人工合成,消耗即永久流失。同时,超低温液化储存成本极高,日蒸发1%-2%,商业库存仅能维持2-4周,无法长期储备,一旦断供,无缓冲空间。

(三)产能扩张极难:新建产能需3-5年,投资数十亿

氦气是天然气提取副产品,不能像石油一样直接钻井开采,其伴生属性决定了它无法快速扩产。新建氦气提取装置需绑定LNG项目,周期3-5年,投资数十亿,短期无新增产能对冲缺口。

(四)刚需不可替代:涨价10倍也得买,无替代技术

氦气的超低沸点、化学惰性、强导热性,是任何其他气体无法替代的 。半导体、医疗、航天等领域,缺氦就停产、停诊、停滞,价格敏感度极低,高价仍需采购。

三、中国供需真实现状:进口渠道全断,国产杯水车薪,危机迫在眉睫

(一)进口依赖:85%依赖进口,两大来源同步断供

2025年中国氦气进口中,卡塔尔占54.6%、俄罗斯占44%,两大来源占98%。如今卡塔尔产能归零、俄罗斯对华断供,进口渠道彻底断裂,中国直接陷入“无气可进”的绝境。

(二)国产产能:自给率不足16%,产能利用率不足40%

2025年中国氦气产量仅463万立方米,自给率不足16%。气源为鄂尔多斯、四川威远等贫氦气田,开采难度大、成本高,产能利用率不足40%,短期无法对冲缺口。

(三)分品级供需:高端电子级最稀缺,一货难求

- 电子级(6N/EUV级):完全依赖进口,全球产能不足,缺口率超60%,优先供应国际巨头,中国企业有钱买不到。

- 高纯工业级(5N):国产少量产能,缺口率35%-40%,现货紧张,排单1-2周。

- 普通工业级(4N及以下):国产可部分满足,缺口率15%-20%,供应稍宽松。

四、价格暴涨核心逻辑:三重暴击,不可逆,不是短期炒作

1. 供给硬断裂(核心):卡塔尔断供+俄罗斯管制+美国停机,全球40%产能消失,无闲置产能缓冲,这不是炒作,是铁一般的事实。

2. 库存见底(催化剂):全球库存仅2-4周,中国库存枯竭,恐慌性采购+全款预售,价格越涨越抢,形成恶性循环。

3. 刚需刚性(支撑):半导体、医疗、航天刚需,无替代、无减量,价格敏感度低,高价仍需采购,支撑价格持续上行。

4. 巨头抬价(助推):林德、法液空、空气产品5月1日起全球提价75%-90%,停散单、只保长协、不增量,现货市场有价无市。

五、未来3年供需预判:2026最惨,2027高位,2028难回低价

(一)2026年(短缺高峰)

- 供给:卡塔尔不复产、俄管制全年、美国检修至Q3,全球缺口8600万立方米,缺口率39%。

- 价格:工业级500-800元/立方米,电子级1000-2500元/立方米,5-8月再涨40%-60%。

- 中国:自给率不足10%,进口断供+库存见底,企业保供优先、价格次优,中小企业大面积断供。

(二)2027年(高位震荡)

- 供给:俄管制延续、卡塔尔仍难复产,全球缺口6400万立方米,缺口率24%;中国国产产能释放,自给率20%-25%。

- 价格:工业级350-450元/立方米,电子级800-1500元/立方米,高位震荡,难大跌。

(三)2028-2030年(逐步缓和)

- 供给:卡塔尔复产爬坡、美国产能恢复、中国国产产能集中释放,缺口逐步闭合。

- 价格:工业级250-350元/立方米,电子级500-1000元/立方米,价格中枢永久上移,难回低位。

六、中国破局路径:别无他路,只能靠自己

(一)国产提氦(核心)

- 技术突破:“闪蒸气提氦”技术成熟,可从贫氦气田高效提氦,成本大幅下降。

- 产能扩张:华特气体、金宏气体、九丰能源等加速布局,2027年自给率达25%,2030年达40%。

(二)回收利用(补充)

- 半导体/医疗尾气回收:建设氦气回收提纯装置,回收率达80%-90%,降低对外依赖。

(三)战略储备(保障)

- 国家氦气储备库:2026年《稀有气体国家战略储备管理办法》施行,首批100万立方米储备库已建成,规划5个基地,总储备目标5000万立方米。

七、结论:氦气荒不是危机,是警钟

氦气稀缺是长期宿命,价格牛市已开启,2026年是最严峻一年。对中国而言,氦气“卡脖子”已从潜在风险变为现实危机,比芯片更紧迫,比石油更稀缺。

我们不能再依赖进口,必须加速国产提氦、布局回收利用、建立战略储备。否则,未来芯片停产、医院停诊、航天停滞,绝非危言耸听。

这场氦气荒,既是挑战,更是中国高端制造自主可控的必经之路。

责编:杨强程

排版:刘晓宇

校对:冉海青