来源 | 东哥解读电商

作者 | 李成东、金珊

拼多多又一次杀疯了。

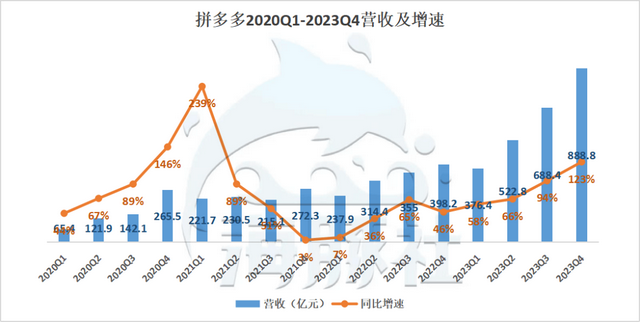

3月20日,拼多多集团于美股盘前发布了业绩公告。Q4总收入为888.8亿元,同比增长123%。本季度归属于普通股股东的非GAAP净利润为254.8亿元,同比增长110%。此前市场普遍预测,Q4营收780.5亿元,同比增长96.0%,拼多多再一次大幅超出市场预期。

2023年全年总收入为2476.4亿元,同比增长90%。归属于普通股股东的非GAAP净利润为679.0亿元,同比增长72%。业绩利好下,美股报收132.2美元,同比上涨3.5%,总市值约1756亿美元。

年初以来,拼多多的股价多次波动。这也反应了投资者背后的担忧,市值超越阿里巴巴后,拼多多是否已经到顶?国内电商陷入内卷,拼多多能守住吗?Temu在海外大杀四方后,还能继续保持超高速增长吗?

拼多多这份答卷,回应了所有质疑。

国内和海外的双重爆发

营收持续高速增长,利润也没有受到国内竞争和海外扩张的影响。拼多多高效率打赢了这场攻防战。

这次业绩表明,一是国内主站的增长远没有见顶,拼多多抵御住了电商的价格攻势,并且“消费升级”成功反击;二是从增长引擎到扛起大梁,Temu对业绩拉动已经发生质的改变,未来会打开估值空间。

Q4总营收为888.8亿元,同比增长123%。Q4在国内外都是消费旺季,拼多多整体的业绩依然远超市场预期。具体来看,在线营销服务和其他收入(广告等)为486.8亿元,同比增长57%。交易服务收入(佣金)为402.1亿元,同比增长357%。

按照市场对Temu的收入口径推测,在线营销服务和其他收入主要来自国内主站,57%的增速远超线上大盘。2023年Q4全国网上零售额46066亿元,同比增长9.6%。

交易服务收入超高速增长有国内主站的贡献,但更多是Temu的增势喜人。

抵御国内电商价格战,海外高速扩张,拼多多的利润反而持续增长,说明拼多多的智慧。

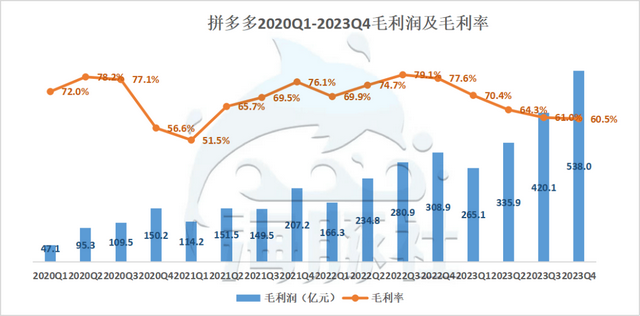

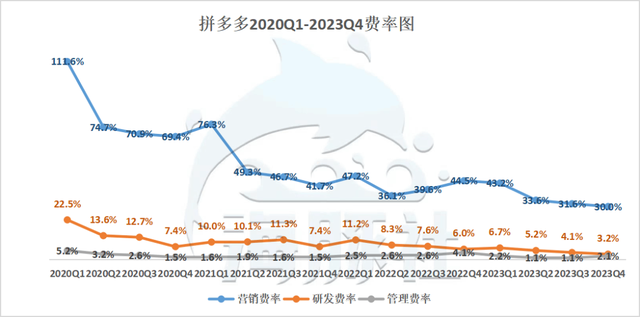

总收入成本为350.8亿元,同比增长293%,增长主要来自履行费、支付处理费、维护成本和呼叫中心费用的增加。总运营费用为314.1亿元,同比增长44%,这一增长主要是由于销售和营销费用的增加。销售和营销费用为266.4亿元,同比增长50%,主要是由于促销和广告活动支出增加。一般和管理费用为19.1亿元,去年同期为16.4亿元。研发费用为28.6亿元,去年同期为24.1亿元。

毛利率的下滑主要是由于Temu的全托管模式影响。营销费用的增长预计同样是由于Temu在海外的广告投放和优惠补贴。但和营收增速对比,这笔费用花的很值,费率并未受到影响。

最终Q4营业利润为224.0亿元,同比增长146%。Q4非GAAP营业利润为245.8亿元,同比增长112%。本季度归属于普通股股东的净利润为232.8亿元,同比增长146%。Q4归属于普通股股东的非GAAP净利润为254.8亿元,同比增长110%。

全年业绩依然保持营收和利润双增的状态。2023年全年总收入为2476.4亿元,同比增长了90%。在线营销服务和其他收入为1535.4亿元,同比增长49%。交易服务收入为941.0亿元,同比增长241%。

总收入成本为917.2亿元,同比增长192%。总运营费用为972.2亿元,同比增长42%。

销售和营销费用为821.9亿元,同比增长51%。一般和管理费用为40.8亿元,去年同期为39.6亿元。研发费用为109.5亿元,而同期为103.8亿元。

营业利润为587.0亿元,同比增长93%。非GAAP营业利润为657.8亿元,同比增长73%。

归属于普通股股东的净利润为600.3亿元,同比增长了90%。归属于普通股股东的非GAAP净利润为679.0亿元,同比增长72%。

国内海外双丰收,看似是极致性价比恰逢了理性消费时代,取悦了消费者。实际上价格只是表象,稳定的供应链是一项系统性的能力。从国内主站到Temu,拼多多再次验证了高效率“去中间化”的魅力。

电商卷低价,拼多多“消费升级”突围

近年来,电商进入“性价比为王”的时代。以拼多多为标杆,卷性价比、卷服务已经成为行业标配。京东、淘宝、抖音等电商平台,都把价格力作为最重要的目标之一。并且对标服务,开始推行包邮、退款售后等升级政策。

一时间,拼多多成为电商行业的对标学习对象。靠质价比起家的拼多多,在国内是如何打好这场攻防战?

2023年拼多多的国内高速增长最主要的原因来自两方面,质价比用户心智带来复购率持续提升,以及通过大量招商优质品牌,高客单价品类在交易额当中的占比提升。

拼多多崛起抓住了早期头部平台忽略的下沉市场用户和更多长尾商家,并且建立了公平高效的平台算法机制,让品质和服务更好的商家获取流量。

低入驻门槛和低抽佣率是拼多多吸引海量商家的核心。在拼多多,百亿补贴目前的佣金率仅为2%到3%,不参与百亿补贴的商家,仅收取0.6%的提现费。高效的流量匹配机制,让消费者能够更快的匹配到合适的商品。低价、商品竞争力成为对商家最核心的评判标准。

同样在国内电商用价格“狙击”拼多多的同时,拼多多不可能单纯防守,坐以待毙。去年年初的“高质量战略”开始从“消费升级”的方面进行反击。拼多多从最初的白牌商品,逐渐拓展品牌和品质好物。

一份专家纪要显示,2023年Q1,拼多多上来自旗舰店、专营店和专卖店的品牌店铺,GMV已经占到全盘的50%以上,而百亿补贴GMV则占到全盘17%左右。

拼多多用户对品牌商品的需求,已经成为新的增长动力。品牌商家的增多,并不代表拼多多会走上电商客单价大幅提升,品牌化的老路。目前的模式下,用户的心智和频次足以维持拼多多的增长空间。

Temu也是拼多多逆袭的一场“灵活的复制”。

上线一年半,Temu已能挑起大梁

很多商家一开始加入Temu最主要的原因就是清库存。

95后“厂二代”王博文从耶鲁大学毕业后,回家接手了父母的保温杯工厂,去年3月只是抱着清库存的态度,把商品上线到Temu。令他没想到的是300多只冰沙杯很快就销售一空。专做外贸帽子品类的“厂二代”柳文海表示,“很多人都赚到钱了,特别有些疫情时濒临倒闭的工厂,库存都卖掉了”。

同样的商品,原本是传统外贸或者跨境电商的库存,为什么换了Temu就卖爆了?

原因是质价比拉满。摩根大通分析师指出,Temu上的产品定价通常是其他电商平台的三到七折但品质和其他平台并没有太大差别,而且,Temu在售后中的服务足以打消消费者的犹豫。

Temu也因此备受欢迎。据SimilarWeb最新数据显示,截至去年底,Temu的全球独立客户访问量已达4.67亿,位列全球第二,第一是访客量达23.45亿的亚马逊。

这样的质价比固然有平台的补贴影响,但更多是可持续的,因为去掉了更多中间环节。从无数出海的“先烈”平台可以看出,北美五环外确实有多实惠的需求,但价格一旦和劣质挂钩就会让消费者感到不值,几次下单新鲜感过后,就不会再使用。产业带商品良莠不齐,为此Temu首创的全托管模式,能从平台对商品的质量和服务进行强把控,向海外输出更适合市场的产品。

这样也减少了中间环节,产业带商家直达海外消费者,保障了健康持续的低价。

柳文海表示,在传统跨境电商,人工物流方面的成本要占据产品售价的30%,但在Temu上仅为10%。传统外贸模式下,厂家缺少话语权,利润微薄。在北美,缺少线上运营经营的厂家也很难烧钱再在亚马逊等成熟平台上起量。独立站成本高,也需要投流做广告。

去掉中间环节,商家节省了运营成本,海外消费者享受到了低价。凭借全托管模式,Temu已经在北美下沉市场占据一席之地。市场调研公司Earnest Analytics的数据显示,去年11月Temu已经在美国折扣市场拿到了17%的市场份额,位列市场第三。

上线一年半,Temu还在高速增长,仅用清库存的逻辑无法解释清楚。毕竟库存总有清完的一天,Temu正在进入下一个发展阶段。商家态度已经发生了明显改变,正在把Temu作为出海的重要阵地。

拼多多国内主站先靠极致质价比积累用户,再通过“百亿补贴”、“百亿生态”等项目向上深耕完成逆袭。人群破圈的过程,也是新品牌高速成长的最佳时机。类似历程还有淘宝做淘品牌。不少业内人士认为,Temu后续可能会出现“百亿补贴”的时间点。现在入局,也是为后期产业带升级做出海品牌铺垫。

很多“厂二代”过去都是大牌商品的代工厂,生产经验丰富,也有做品牌的梦想。现在能够直接接触消费者,及时了解消费趋势,也为自主创新能力提升提供了机会。

Temu也在海外两次投放“美国春晚”超级碗的广告。强大的流量势能下,正在形成良性循环。低价吸引更多的消费者;有利可图,更多商家上架商品;消费者发现更多低价好物,继续购买。

据了解,柳文海的店铺“黑五”大促当天店铺帽子销量就突破10万顶,“黑五”期间备的100多万顶帽子也基本卖完;保温杯商家王博文也表示“黑五’大促周店铺销量是前一周的2倍。

Temu能在海外再成功实现“拼多多式”的逆袭吗?

现阶段,当地政策的影响是出海最大的风险之一,TikTok也成为前车之鉴。鸡蛋不放在同一个篮子里。Temu也加快了在非美国地区快速扩张。截至目前,Temu已开通的站点数量达到50多个,随着南非站点的开通,当前Temu业务已实现了覆盖所有大洲,其中欧洲站点数量最多,美国市场当前体量最大。

Temu今年也跟进推出了半托管的模式,不同的是Temu把物流和售后开放给了商家,店铺运营和定价依然掌握在平台手里。

此举也被认为是在吸引已经海外当地有仓储物流甚至生产工厂的商家。把出海的过程一部分留在当地,也是缓和政策影响。同时,也会缓解Temu的利润压力。物流始终占据运营费用的大头。半托管也会降低物流费用,提高履约时效。

高盛预测数据表明,Temu每份订单的亏损将从(2023年11月份预测的)7美元收窄至4美元。

Temu未来还有新的增长空间。

写在结尾

质价比只是表象,考验的是背后的供应链和高效率。电商行业的本质是供给和需求的高效匹配。价格战在零售行业已经屡见不鲜,价格力的背后是要持续为商家和用户创造新价值。

国内拼多多主站持续增长,通过庞大用户群,以及“消费升级”下持续吸引更多优质品牌商品增加,用户的购买频次和客单价提升。海外的Temu持续跑马圈地。

“去中间化”为拼多多带来的优势,正在把中国产业带的商品带上国内电商舞台,也正走向海外消费市场。