“宇”时俱进,“瞻”行业动态,又到了本期存储行业热点盘点,下面我们就来看看最近有哪些行业大事件值得关注吧!

焦点1:2023年第四季度全球前十大晶圆代工厂营收出炉

2023年第四季度全球前十大晶圆代工厂商营收排名揭晓,受减产保价政策和智能设备强劲需求影响,第四季度前十大晶圆厂总营收接近305亿美元,季度环比增长率达到了7.9%。虽然总体营收表现喜人,但从前十名排位来看仍然出现了不小变动,当然也是几家欢喜几家愁。

具体到单个晶圆厂来看,行业领头羊台积电仍是一家独大,不仅占据了前十名总营收的近65%,而且季度环比增长率也达到了最高的14%。如此优异的表现来自于高端3nm制程贡献营收比重大幅提升,将行业门槛进一步推高。排名2-5位晶圆厂总体排名保持稳定,但三星和联电季度营收出现环比下跌,而格芯和中芯国际则有小幅增长。第六至第十名是本季度变化最大的部分,其中力积电受惠于特种DRAM内存和智能手机零部件订单贡献,排名上升至第八名;合肥晶合集成受新品放量,重返前十大排行榜,位居第九名;世界先进则因电视、车用、工控相关备货放缓,排名下跌至第十名。

总体上看,2023年受供应链库存高企、全球经济疲软,以及市场复苏缓慢影响,晶圆代工产业处于下行周期,前十大晶圆代工营收年减约13.6%,总体营收约为1115亿美元。此前我们也做过预测,2024年在AI相关需求的强劲带动下,营收预估有机会增长12%,达到1252亿美元。其中,行业霸主台积电受惠于先进制程订单稳健,以及NVIDIA、苹果等高端客户做支撑,年增率将大幅优于行业平均水平。

焦点2:互联网巨头布局芯片产业

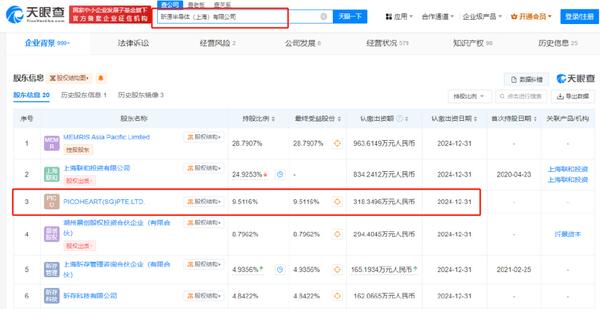

当下,新型存储技术越来越受到行业关注,其中ReRAM成为主角。根据最新消息,知名互联网科技公司字节跳动(今日头条)已经悄然布局新型存储技术ReRAM。近日,昕原半导体(上海)有限公司发生工商信息变更,股东新增加PICOHEART(SG)PTE.LTD.,后者持股约9.51%,成为其第三大股东,同时该公司注册资本增加4.64%。据悉,PICOHEART(SG)PTE.LTD.是字节跳动不久前于新加坡新成立的公司。此次投资,字节跳动间接持股9.51%,成为昕原半导体的第三大股东。此外,字节跳动发言人已经证实了这一投资,并表示这是为了帮助推进该公司虚拟现实头戴显示设备的开发。

昕原半导体成立于2019年,注册资本约3346.96万人民币,专注于ReRAM新型存储技术及相关芯片产品的研发,涵盖高性能工控/车规SoC/ASIC芯片、存算一体(Computing in Memory, CIM)IP及芯片、系统级存储(System-on-Memory, SoM)芯片三大领域。昕原半导体具有一体化闭环技术能力,覆盖器件材料、工艺制程、芯片设计、IP设计和中试量产等诸多环节,其自主建设的中国大陆首条先进制程 ReRAM 12寸中试后道生产线已顺利通线,“昕·山文” 系列ReRAM安全存储产品已经实现了先进制程 ReRAM在工业自动化控制领域的商用量产。

ReRAM存储技术可以将DRAM的读写速度与SSD的非易失性结合于一身,因此其拥有了读写速度高、耐久性强、单个存储单元能存储多位数据等优势,并且它的功耗极低。在新兴的存储技术中,ReRAM技术更适合在存储单元中采用多级存储,有利于降低存储器计算的能耗、提高成本效益。

相比阿里、百度、腾讯等国内互联网巨头,字节跳动布局芯片产业的时间要晚一些。2020年,半导体行业步入下行周期,全球芯片供应链受到冲击,在此之下,字节跳动启动了自研芯片计划。2021年,字节跳动计划组建AI芯片团队,面向市场招兵买马,以进军半导体行业。对于互联网公司加入芯片战局的举动,业界认为利好颇多,一方面可以减轻对外部供应商的依赖,另一方面是借由自行研发芯片降低成本。

焦点3:三星霸榜NAND闪存芯片,西部数据与铠侠或将合并

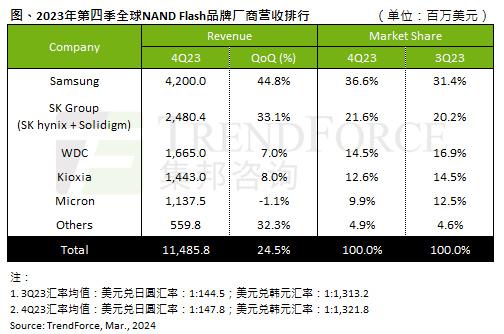

目前NAND闪存芯片行业仍保持以五大晶圆厂为主的格局,其中三星和SK海力士两家就占据了行业的半壁江山。据2023年第四季度NAND Flash市场份额中,三星仍稳坐首位,市占率较前一季度31.4%增长至36.6%;其次是SK海力士,市占率较前一季度20.2%增长至21.6%。排名三到五位的依次是西部数据WD市占率较前一季度16.9%下降至14.5%;铠侠市占率较前一季度14.5%下降至12.6%;美光市占率较前一季度12.5%下降至9.9%。

值得注意的是,西部数据计划与铠侠合并的事件自2021年至今仍未有结果。据说两家合并谈判受到某竞争对手的反对,从而导致终止。另有媒体指出,双方可能将将在4月下旬重启合并谈判。此外,贝恩资本正与相关公司洽谈,寻求重启西部数据与铠侠的合并事宜。如果双方合并后,将创建一家控制全球NAND闪存市场近30%的新公司,NAND闪存市场格局将发生大变动。本月初,西部数据宣布,在NAND Flash业务拆分后,将保留原名,专注经营核心硬盘业务,并表示这一分拆过程有望于2024年下半年完成。

焦点4:2024一季度NAND闪存市场预判

随着2023年上游晶圆厂减产政策起效,存储芯片价格回升,半导体存储器市场开始走向回暖,从市场动态和需求变动来看,作为存储器两大产品之一的NAND闪存将迎来新一轮变局。

NAND闪存芯片自2023年第三季起开启反弹,已连续多月上涨。在面对2024年市场需求仍保守的前提下,芯片价格走势取决于供应商产能利用率。近期,NAND闪存产业链动态不少,部分厂商透露出涨价意愿,亦或者是调升产能利用率。第一季度部分供应商已经开始获利,第二季后大多数供应商赚钱。

从产业链上看,三星西安工厂开工率大幅上涨,NAND闪存厂开工率恢复到了70%左右。而在2023年下半年,三星将该厂的开工率降低到了20~30%,这是该晶圆厂自2022年底存储芯片价格和需求开始下滑以来的最低点。西安工厂是三星全球唯一位于韩国本土之外的存储芯片生产基地,月产能为20万片300mm晶圆,占三星整体NAND产量的40%。三星电子计划将其西安NAND闪存工厂升级到236层NAND工艺,并开始大规模扩张。据了解该公司将于2024年在西安工厂陆续引进可生产236层NAND的设备。

铠侠与三星策略相同,该公司不久前表示将重新审视自2022年以来一直实施的闪存芯片减产计划,并开始增加产量。铠侠预计到今年3月,其NAND工厂的利用率将恢复到90%左右。

此前行业预测2024年第一季NAND闪存合约价季涨幅约20~25%。虽然目前市场对第二季整体需求看法仍属保守,但NAND闪存供应商已在2023年第四季下旬,以及2024年第一季调升产能利用率,加上NAND买方也早在第一季将陆续完成库存回补。因此,NAND芯片第二季合约价仍将保持上涨态势。