2月,国内乘用车市场并没有延续1月的好势头。

乘联会发布的数据显示,中国乘用车市场2月零售量为109.5万辆,同比下降21%,环比下降46.2%。分析认为,1月份全国乘用车市场零售基本实现预期中的开门红走势,2月份出现环比和同比下滑的重要原因是春节因素带来的节前消费时间差异。

4月2日,So.Car产品战略咨询也发布了乘用车市场分析报告,聚焦今年2月的传统燃油车和新能源乘用车不同细分市场下的数据变化,以及全面链接品牌、产品与用户体验,进行了更深层次的分析解读。

从厢体形式来看,各厢体形式上险量相较去年同期轻微降低;Sedan、SUV与MPV销量环比减少50%左右,其中MPV市场减少52%较为显著。

具体到各个细分市场中,Sedan(轿车)市场2月上险量为49.6万辆,与上年同期相比下降16%,与上月销量相比大幅下降。从细分级别来看,Sedan市场各级别较去年同期销量呈下滑趋势;其中C级降幅明显,降幅比例达58%。

在Sedan市场TOP10车型排名上,各级别相比上月销量均有明显下降。其中,比亚迪海鸥、海豚在A00、A0级 Sedan市场继续排名第一;A级别秦PLUS重回榜首;B级别雅阁跌至榜尾;C级市场排名小幅变化。

SUV市场上,2月上险量为52.8万辆,相较去年同比下降6%,与上月相比销量减半。从细分级别来看,销量下滑明显;与上月相比,各级别销量均下降约50%。

在车型的座次排位上,SUV市场中A0级别排名整体小幅变化;A级哈弗大狗挤进前十;B级Model Y与问界M7位置互换;C级理想L7保持第一;D级问界M9新上市升至第二。

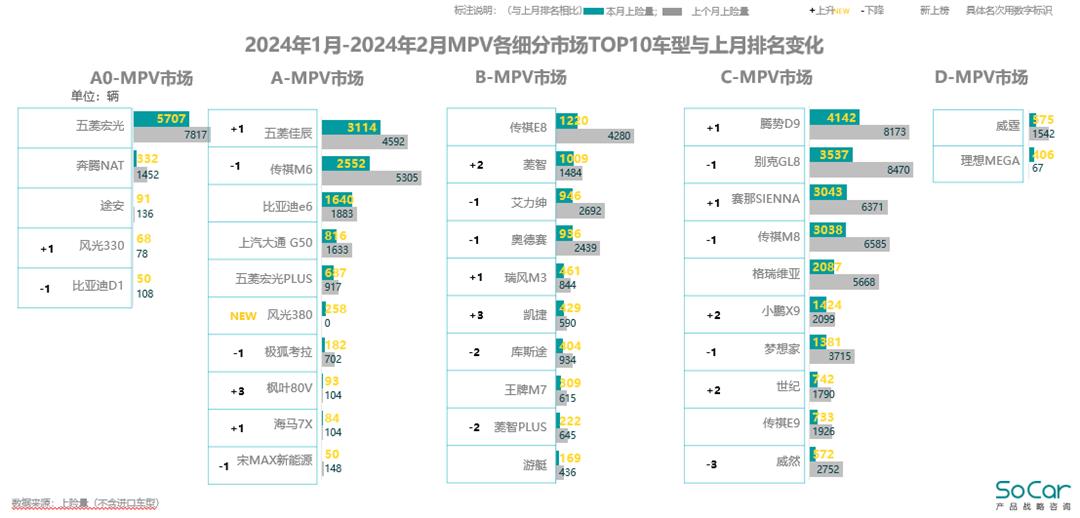

MPV市场上,2月上险量为4.7万辆,同比下降35%,与上月相比上险量下降过半。从细分级别来看,MPV市场各级别销量与大盘相同,呈下降趋势;其中A0级别环比下降35%,A级别环比下降40%,B级别和C级别分别环比下降60%、56%。

在车型的座次排位上,MPV各级别市场中,A0级别保持稳定;A级前两名位置互换;B级市场传祺E8保持领先位置;C级腾势D9与别克GL8竞争激烈,本月D9销量排名TOP1,拉开与第二名的销量差距。

纵观乘用车市场整体销量排名:2月车企整体销量较上月表现不佳,比亚迪、上汽大众销量下滑显著,从份额看,上汽大众、一汽大众及东风日产占比下滑,其余均上升;新能源榜单内比亚迪份额下降,特斯拉中国排名升至第二。

具体而言,2月车企整体销量前三为比亚迪(11.01万辆)、吉利汽车(9.26万辆)和长安汽车(8.43万辆)车企新能源销量前三为比亚迪(11.01万辆)、特斯拉(3.25万辆)和上汽通用五菱(2.9万辆)。

今年2月,国内新能源乘用车市场增速也有所放缓。

分能源形式来看,2月PHEV+EREV及BEV市场份额相较上月有小幅提升;具体到新能源市场来看,BEV销量21.4万辆,较上年同比下降23%,PHEV+EREV销量15.8万辆,较上年同比增长36%。

分厢体形式看新能源市场,Seden与SUV市场BEV销量同比下降22%和27%,但PHEV+EREV销量同比分别增长38%和39%;MPV市场BEV销量同比增长124%。

而具体从各细分级别车型排名来看,在新能源Sedan各细分级别市场中,比亚迪在A00、A0、A 级别均占据领先位置,且连续保持;B级Model3重回榜首,极氪007升至第四;C级、D级市场整体变化不大。

SUV各细分级别市场上,A0级市场几何E继续领跑;A级市场比亚迪占据前三;B级市场ModelY重回榜首;C级别理想L7、L8牢牢占据TOP2;D级别问界M9新车上市升至第二。

MPV各细分级别市场上,A0级别保持恒定;A MPV市场比亚迪e6保持第一;B MPV市场前三位置不变;C MPV市场腾势D9销量占据绝对领先,其余竞争激烈。

尽管2月销量大幅下滑,但2024年至今的累计零售量达到313.3万辆,同比增长17%,显示出中国汽车市场仍具备相当大的韧性。多个机构和证券报告均预测,随着春节假期后市场活动的恢复以及厂商促销策略的实施,市场需求有望实现快速反弹,重回增长轨道。