文章要点

2025年交互平板整体市场:在全球经济增速趋缓,贸易局势瞬息万变的背景下,市场未出现明显的制约瓶颈,反而在诸多不确定性中踏实挺进,以284万台的出货量和10.7%的增速成绩交出了体面答卷。

教育市场正处于暖寒流交织的关键阶段:一方面,教育基础薄弱地区市场回暖,另一方面受单机价格快速下行影响,行业整体盈利能力持续承压。更紧迫的是,AI与教育硬件的深度融合,正不断推动产品迭代升级,多元需求既是机遇也是挑战,对全球教育交互平板厂商提出了更综合、更高维的竞争要求。行业格局悄然变化中。

其它商用交互平板市场中,视频会议仍是当前最主要的应用场景,占比高达92%。在视频会议领域,随着近年来会议生态的持续优化,传统场景下长期存在的音视频信号稳定性、数据安全性等问题已得到有效解决。当前,市场需求的基本面稳固,积极解决用户端的使用便捷性问题,是行业持续增长的关键。未来行业还将重点聚焦硬件生态兼容性与设备互联响应速度两大核心问题。

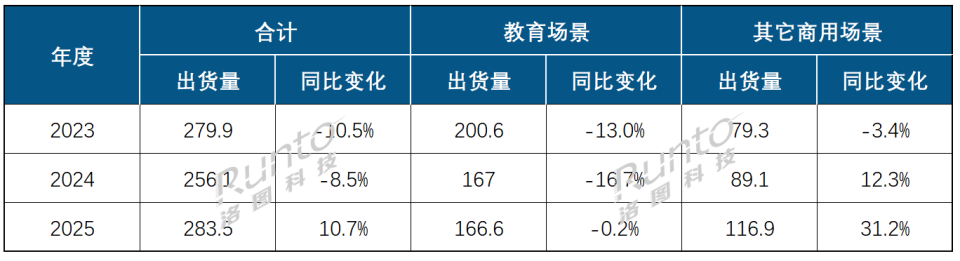

根据洛图科技(RUNTO)最新发布的《2025年全球交互平板市场分析季度报告(Global Interactive Board Market Analysis Quarterly Report)》显示,2025年,全球大尺寸交互平板市场的整机出货量为283.5万台,同比2024年增长10.7%。

2023-2025 全球交互平板年度出货量及同比变化

数据来源:洛图科技(RUNTO),单位:万台,%

一、销售区域:海外:中国=55:45

洛图科技(RUNTO)数据显示,2025年,海外和中国市场出货量的比例为55:45。

海外交互平板市场的整机出货量为154.9万台,同比增长15.5%。这其中有较大的一部分原因在于中国企业的加速出海,激活了全球范围内对交互平板产品的重视度和活跃度。

中国市场的出货量为128.6万台,同比增长5.4%,涨幅低于全球大盘,相较于2024年,市场占比减少了2.3个百分点。

二、应用场景:教育下降0.2%;商用增长31.2%

洛图科技(RUNTO)将交互平板根据应用场景分为教育交互平板(E-IB,Educational Interactive Board)和商用交互平板(C-IB,Corporate Interactive Board)。

从细分应用场景出货来看,2025年全球教育交互平板出货量为166.6万台,同比下降0.2%;商用交互平板出货量为116.9万台,同比增长31.2%。

教育市场,一方面受政府财政和采购预算的影响,另一方面,教育相关的硬件在这场AI革命中的价值首当其冲的被重新定义,因此市场的小幅调整属于意料之中。

相对来说,商用交互平板连续两年的高增长让从业者在低迷的大环境下略感安慰。深究市场增长原因,首先,市场需求方面确实长期存在增量空间,全球有接近3.59亿家注册企业,若按每家企业仅配置一间会议室或接待室估算,市场保有的渗透率尚不到2%。其次,在产品价值方面,适逢全球企业数智化提效、AI颠覆性融入日常工作的变革期,商用交互平板产品的工具化,反而弱化了其受行业周期的影响。此外,厂商还正在主动调整经营结构,教育交互平板市场的波动较大,企业通过调整资源分配,在教育市场下滑期,主动冲高商用市场。

海外教育交互平板市场

根据洛图科技(RUNTO)数据显示,2025年,海外教育交互平板市场的出货量约为87.8万台,同比微增1.6%。

首先,北美地区、东北亚地区作为传统的教育交互平板主力市场,在2025年的出货量降幅较大,分别为10.3%、21.6%。核心原因在于,两地的教育硬件渗透率已处在高位,叠加政策周期、采购预算调整、存量替换等客观因素,市场应声下滑。

欧洲市场小幅增长了3.8%,近年来相对稳定,这受益于其明确的区域教育信息化升级,以及英国、德国、意大利、西班牙等主要发达国家联合推动的AI教育应用落地计划,支撑需求温和复苏。不过,其市场容量与欧洲市场本身的教育人口数量强相关,因此增量空间亦始终有限。

此外,重点关注正在强化教育的市场,2025年,南亚和东南亚地区的合并出货量同比大幅增长70.3%、非洲地区同比增长33.0%,成为2025年全球教育交互平板最主要的增量贡献区域。这些区域的教育基础建设尚不完善,K12适龄人口基数庞大。自2022年以来,东南亚、非洲等地区的多国政府明确提出要加大基础教育信息化投入,加强与中国教育硬件厂商的合作,引得中国厂商快速布局。从当前市场需求到潜力空间预测各个方面看,以上区域均正处于高增长象限。

中国教育交互平板市场

根据洛图科技(RUNTO)数据显示,2025年,中国市场出货量为78.8万台,同比下降2.2%;出货额为53.6亿元,同比下降9.3%。

中国教育交互平板市场的换机动作正在推进中,但并非如此前预期在更换技术附加值更高的产品,反而因预算限制、原有建设标准约束,导致换机产品出现“以旧换旧、低配为主”的现象。

相较于采购高规格交互平板,各地教育单位的采购更倾向于选择基础款产品,需要的情况下搭配多媒体讲台、摄像头、麦克风音视频外设等产品进行功能补充。教育信息化的预算正在被多品类方案分摊,直接导致交互平板产品的均价一降再降,年出货额已跌破55亿元关口。

全球商用交互平板市场

根据洛图科技(RUNTO)数据显示,2025年,海外商用交互平板品牌的出货量为67.1万台,同比增长41.0%。

高增速正是交互平板在商用场景加速渗透的明确信号,意味着品牌供给、产品成熟度与用户需求已形成良性循环。市场正在迈入稳健增长的发展阶段,核心由政策拉动转向企业的真实需求驱动。

以北美地区为代表的成熟市场,AI办公普及空前提速,驱动了高端化与常态化采购,市场稳定增长16.6%。

以欧洲为代表的无纸化改造市场,自欧盟全线推动绿色无纸化、数据安全合规化、混合办公制度化起,多国企业的办公环境改造进入高峰期,整体市场增长了43%。

此外,在南亚和东南亚市场中,印度、印尼、越南等国企业跳过传统的办公升级周期,直接拥抱云端协同与AI赋能。中小企业的会议室从书写白板直接升级为交互平板,叠加中国品牌供应链下沉,落地东南亚开设分公司等举措,市场布局快速实现了从0到1,相较于2024年,同比大增107.4%。

中国商用交互平板市场

2025年,中国商用平板市场的出货量为49.8万台,同比2024年增长20.1%,低于全球整体水平;出货额约为37.7亿元,同比2024年增长5.6%。

目前来说,在中国交互平板市场,从企业端或者政府端的硬件采购策略可以感受到“价值迟疑”到“主动成交”的明显转变,这是采购意愿的关键转型,特别是中大型企业不再单纯比价,而是围绕办公环境配套需求、无纸化、AI协同三大核心需求进行产品选购。

洛图科技(RUNTO)对购买并长期使用交互平板的中国企业用户客群进行了跟踪调研。结果显示,2025年,主动购买交互平板产品的用户更看重系统兼容、设备互联、数据安全与跨应用终端的协同能力;采购主体开始有目的的比对品牌间的口碑和产品力,从而完成目标选购,并具备长期使用意愿。

值得注意的是,会议电视这个轻量化的办公产品在2025年的中国市场迎来了销量的翻倍增长。详情请关注洛图科技(RUNTO)即将发布的《2025年中国会议电视市场分析报告》

三、全球交互平板市场品牌格局

教育交互平板市场

根据洛图科技(RUNTO)数据显示,2025年,在教育领域,视源股份的教育品牌希沃出货量占全球市场的份额为26.4%,排名第一。

单看海外教育市场,SMART位居榜首,在海外的市占率为17.9%。不过,SMART、Promethean、Newline(海外)在海外市场的份额相差不大,均处第一梯队,三家品牌的合并市占率为50.2%。

在中国市场,希沃、鸿合、海康威视、科大讯飞、安道位居中国教育市场前五名,合并市占率为88%,相比2024年提升了5.5%。

商用交互平板市场

视源股份的商用品牌MAXHUB以约0.2%的微弱优势领先Samsung(三星),位居全球商用交互平板市场的出货量第一,市占率为10.4%。

单看海外市场,主要以Samsung、ViewSonic、LG、Logitech等品牌主导,合并市占率为45.8%。其中,Logitech作为新入局但资历深厚的传统办公品牌,迅速崛起,在海外商用市场的占比在2025年达到了8.3%。

中国商用交互平板市场的集中度进一步提高,领跑的MAXHUB、华为、皓丽、Newline四家品牌的合并市占率(CR4)为61%,相较2024年提高了3.3个百分点。

四、市场预测与展望

从宏观角度看,旧的全球化逻辑和新的地缘政治现实的矛盾、以及信息技术的日新月异,都使得整体的市场环境日趋复杂并充满不确定性。

无论是交互平板的传统教育市场,还是商用市场,订单正在呈现去集中化的趋势,市场需求短平快,且更新速度极快。所以,洛图科技(RUNTO)认为,基于传统智能硬件的产品开发、市场推广方式将被逐渐淘汰,从需求端到供应端,各主体都需要经历或创造新的组织形态以适应瞬息万变的全球态势。当然事实上,交互平板本身就是适应环境变化、办公教育形态变化所创新衍生出的产品形态。

此外,存储芯片等元器件的供应紧缺和价格上涨,预计在2026年将引发交互平板产品的再定义和减配。

规模方面,洛图科技(RUNTO)保持乐观预测,2026年,全球交互平板整体市场的出货量将达到291万台,同比2025年上涨2.5%。

其中,教育用交互平板的出货量约为170万台,商用交互平板约为121万台,各有不同程度的增长。

海外交互平板整体市场的出货量将达到160.2万台,同比2025年上涨3.2%;中国市场的整体出货量将达到130.8万台,增长1.7%。

更长期地来看,预计到2030年,全球交互平板市场可以保持稳定的、小幅度的增速,从2026年到2030年的CAGR约为3.7%。

2030年,全球市场的出货量将达337万台,教育交互平板达184万台,商用交互平板达153万台。

在2027年左右,教育交互平板领域将会出现更具AI特征的智能硬件,产品形态与市场格局或迎来底层重构与颠覆性变革。