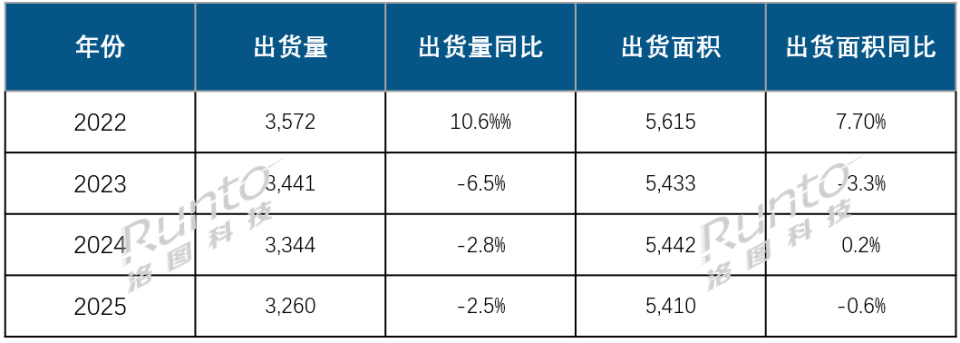

根据洛图科技(RUNTO)发布的《全球商用显示面板市场分析季度报告(Global PID Panel Market Analysis Quarterly Report)》数据显示,2025年,全球大尺寸交互平板显示面板的出货量为326万片,同比下降2.5%;出货面积为541万平方米,同比微降0.6%。这是自2023年起连续第三年的出货量下降。

大尺寸交互平板(Interactive Board)特指的是区别于可携带智能平板电脑,一般在55寸以上的智能交互产品,根据应用场景分为教育交互平板和商用交互平板。

2025年 全球大尺寸交互平板显示面板出货及变化

数据来源:洛图科技(RUNTO),单位:千片,千平方米,%

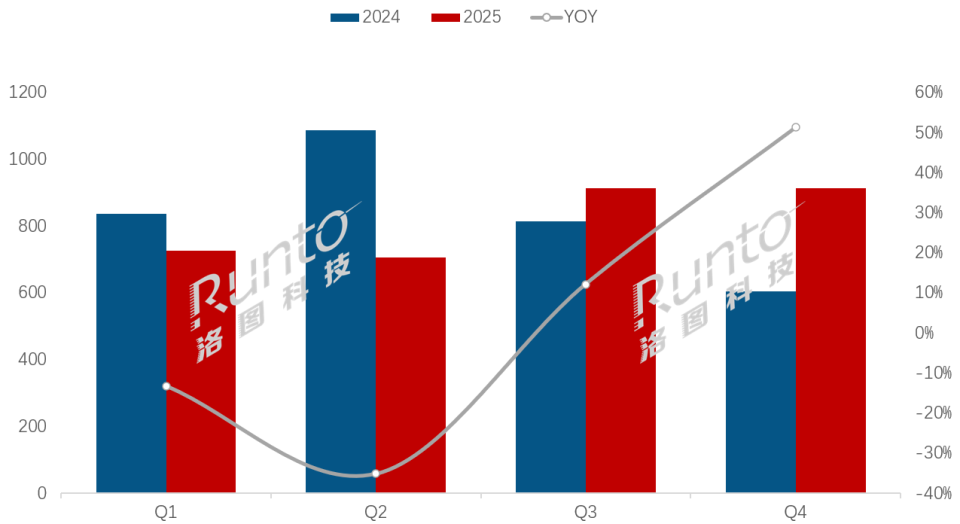

一、全年走势:

上半年低开,下半年强势反弹

从出货节奏上看,第一、二季度的出货量连续下滑,主要受2024年同期高基数及短期需求疲软的影响。转折出现在第三季度,在教育信息化和商用市场需求复苏以及海外大单落地三股力量的共振下,第三、四季度的出货量同比分别增长12.1%和51.3%,展现出了快速修复与增长的韧性。

其中,第四季度的高涨幅还与大尺寸液晶电视面板在2026年第一季度的涨价行情进一步确立有着密切关系。

2025年 全球大尺寸交互平板显示面板市场分季度出货量及变化

数据来源:洛图科技(RUNTO),单位:千片,%

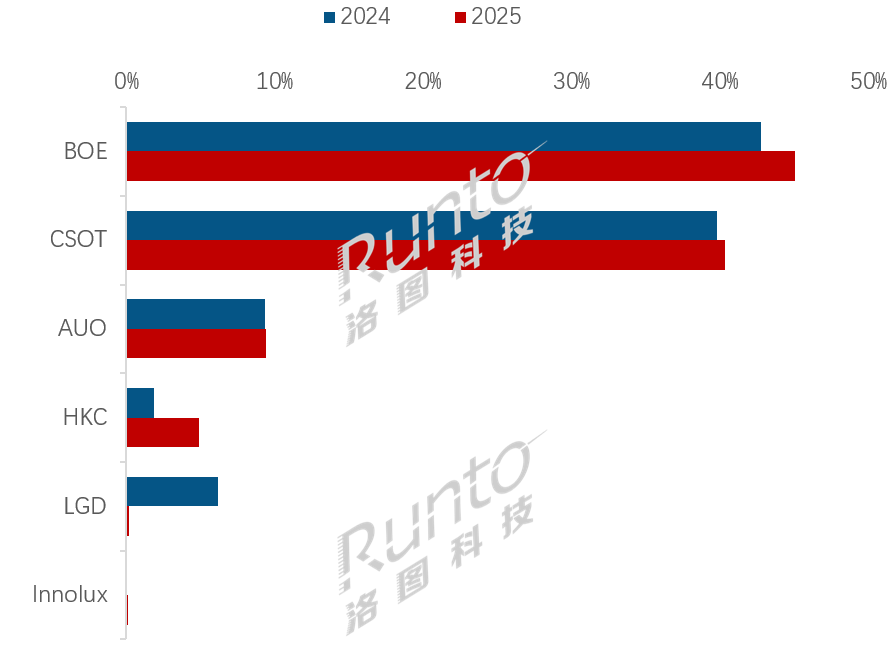

二、厂商格局:

大陆面板厂市占率超九成,HKC涨幅超50%

洛图科技(RUNTO)在早前发布的《2025年全球液晶电视面板市场总结报告》中提到,中国大陆面板厂的全球主导地位持续夯实,2025年液晶电视面板的出货量在全球市场的占比突破七成关口,达到72.1%。市场话语权更是随着尺寸的变大层层升级。

归属于商用显示范畴的大尺寸交互平板面板更是几乎全由中国厂商供应。根据洛图科技(RUNTO)数据显示,2025年全年,中国大陆三大面板厂商(BOE、CSOT、HKC)在全球出货量中的合并市占率首次突破9成,为90.3%,同比2024年提升了5.9个百分点。

在2025年TCL科技完成了LGD广州8.5代线的收购之后,液晶显示面板领域,当下除了中国(包括大陆和台湾)厂商外,全球范围内就仅剩日系夏普在广州的SDP超视界G10.5工厂了。

BOE(京东方)全年的出货量市占率为45%,同比提升2.3个百分点,稳居市场第一,在第三季度曾达到48%的年内峰值。其增长主要受海外教育大单集中交付的带动;同时,在65/75寸的主流市场,BOE占据了56.5%的份额,基本盘表现坚实。

CSOT(TCL华星光电)全年的出货量位居市场第二,占有率超过40%,同比增长了0.6个百分点。在整合LGD产线后,其产能与客户结构进一步优化。其中,86英寸已成为内部出货的第一大尺寸,占比达38.2%,并在该尺寸整体市场中占据44.8%的份额;同时,在泛百寸(98/105/115寸)高端市场表现突出,以48.1%的份额引领行业,形成“规模与高端”双线驱动的增长格局。

HKC(惠科)在2025年的出货量显著增长,同比涨幅超过了150%,市占率上升了3.1个百分点,至4.9%,排在AUO之后,位居第四。86英寸在内部的占比达68.4%,构成其出货基本盘。

2025年 全球大尺寸交互平板面板厂出货量份额及变化

数据来源:洛图科技(RUNTO),单位:%

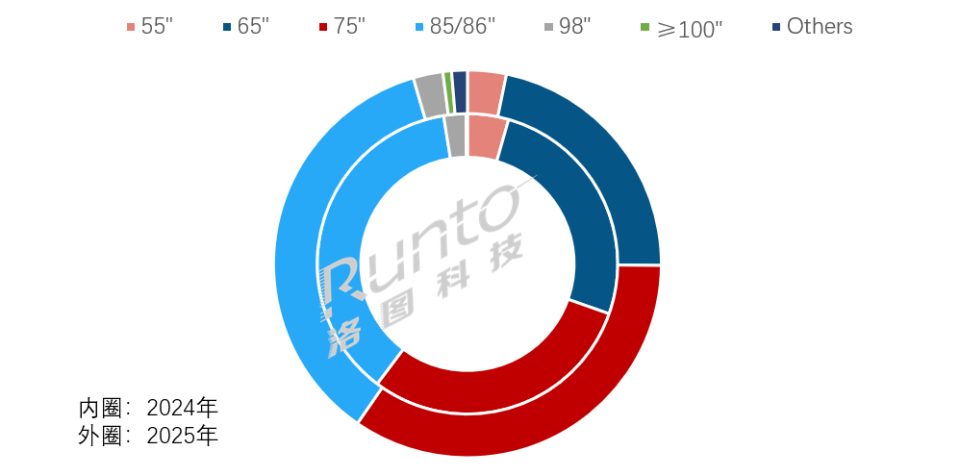

三、产品结构:

平均尺寸增至77英寸,泛百寸增长显著

根据洛图科技(RUNTO)数据显示,2025年,全球大尺寸交互平板显示面板市场的平均出货尺寸增长了0.8英寸,至77.0英寸,这反映出整机终端市场持续向大尺寸化发展的明确趋势。

以65寸、75寸和86寸构成的三大尺寸形成市场主流产品,全年合计份额达90.8%,占据市场绝对主导地位。其内部结构动态调整,其中75英寸已成为2025年全球出货量最大的尺寸。

在主流尺寸之外,泛百寸市场(98/100/105/115寸)的占比提升至了3.2%,同比增长了0.7个百分点。

2025年 全球大尺寸交互平板显示面板市场分尺寸出货量份额及变化

数据来源:洛图科技(RUNTO),单位:%

注释:Others为81、90、92、97寸

四、价值增长逻辑:

场景深耕、产品创新与全球化拓展

洛图科技(RUNTO)认为,在过去的三年,交互平板显示面板的出货量连续下降,市场价值的增长逻辑正从“规模扩张”向“价值创新”与“全球化拓展”转变。

1. 政策与技术双轮驱动:全球教育信息化政策提供持续需求;低功耗等技术方案助力产品差异化与价值提升;规格向大尺寸、高清化升级从而牵引出货价值的增长。

2. 多元化布局拓展新空间:

场景化深耕:教育细分场景(智慧体育、职业实训等)催生定制化显示解决方案的需求;

跨界化拓展:显示应用从传统的教育、办公领域向零售、医疗、文旅等商用市场延伸;

全球化布局:中国“产品+解决方案”模式在“一带一路”市场成功复制,海外自有品牌业务将成为增长新支柱。