新能源汽车可能遇到“大麻烦”

根据媒体披露,进入2026年,全球两家体量最大的新能源车企——特斯拉与比亚迪——几乎在同一时间遭遇了“大麻烦”。

特斯拉财报显示,2025年四季度利润同比暴跌61%,并且全年营收首次转为负增长;另一边,比亚迪2026年1月销量同比下滑30.11%,国内销量更是接近“腰斩”。

为什么两家巨头会同时踩坑?

主流财经媒体与行业研究机构普遍把原因归结为几条变量:中美两国对新能源车补贴/税收优惠的边际收缩,以旧换新等政策落地节奏存在不确定性,消费者更谨慎,叠加行业长期价格战压缩利润空间。

这些因素对销量与市场情绪的影响更快、更立竿见影。

以美国为例,联邦层面的新能源购车税收优惠在2025年9月后已经被取消。数据显示,特斯拉在2025年四季度美国销量同比下滑约15%。

但更棘手的是:这可能还只是开场。

当补贴逐步退潮、价格战仍在延续时,新能源车企在2026年还要面对一条更隐蔽、却更难化解的压力线——AI军备竞赛推高了产业链的成本结构:从智能化所需的算力与存储,到相关材料与制造环节的成本,都可能被动上移。

“成本上升、终端不敢涨价、政策红利收缩”三股力量叠加,新能源车企在2026年的“麻烦”,大概率才刚刚开始。

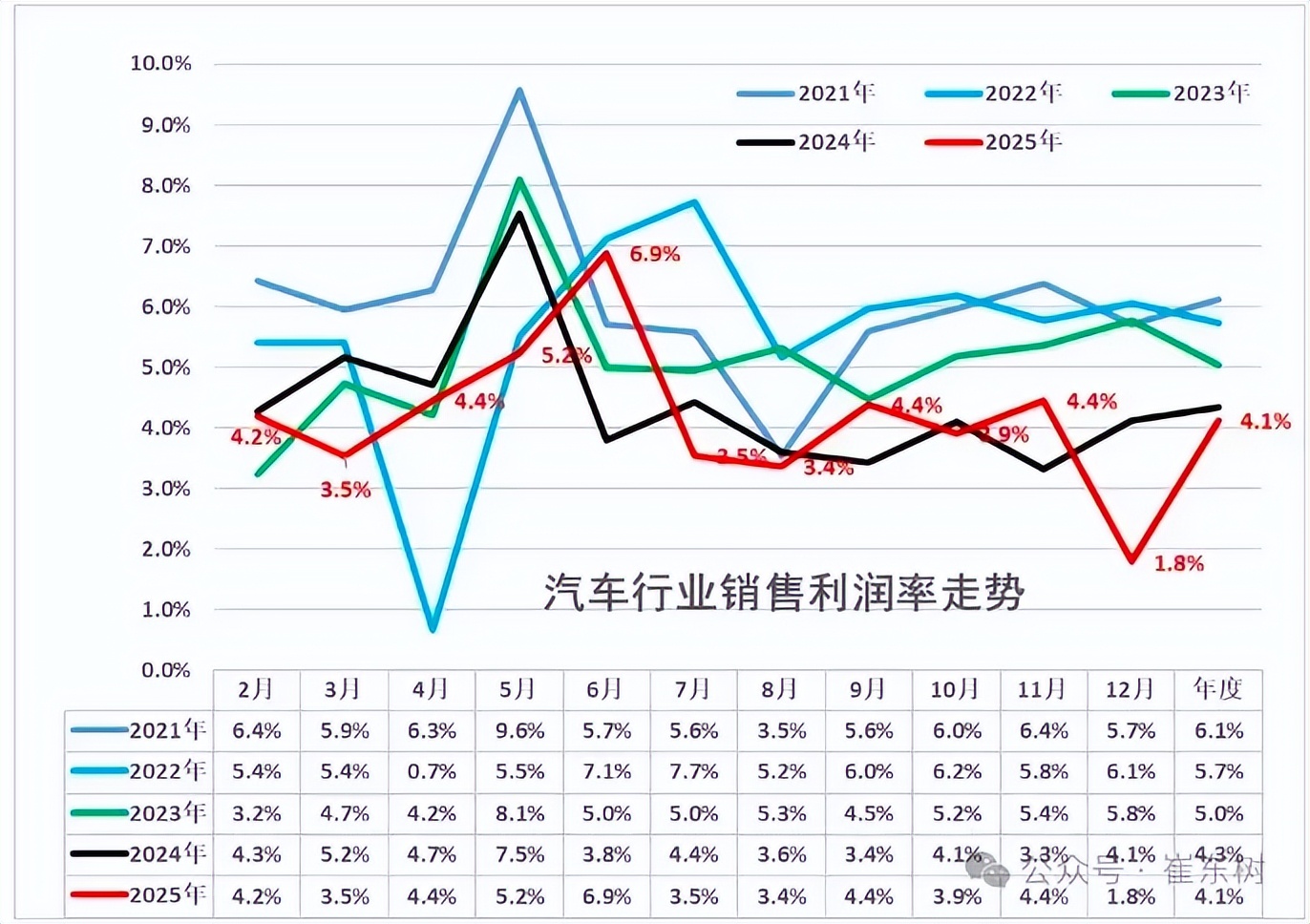

全年利润4.1%

新能源汽车有多低?4.1%过去两年,新能源车行业最致命的问题从来不是“卖不出去”,而是卖得越多、越难赚钱。价格战打到今天,本质上是在用“成交价”把整个行业的利润垫子一点点磨没:你不降价,就丢份额;你降价,就把本就不厚的毛利再砍一刀。

久而久之,行业就进入一种近乎窒息的状态——大家都在拼销量,但很少有人能稳稳赚钱。

公开统计显示,汽车行业整体利润率已经被压到只有4.1%的低位;更夸张的是,2025年12月单月利润率进一步跌到1.8%,几乎接近“白忙活”。

在这种利润厚度下,任何一点成本波动、任何一轮促销加码、任何一次渠道库存失控,都会被放大成财务报表上的硬伤:表面还在增长,里面早已失血。

面临这一困境的不止中国新能源车企。

特斯拉财报显示,其经营利润率已从2024年的7.2%下滑至2025年的4.6%。

这意味着当行业竞争激烈到极致时,即使是最能赚钱的标杆企业,也在被迫接受“利润变薄”的现实。

大概也因为如此,马斯克前不久释放出特斯拉将逐步“去汽车化”的信号,放大非汽车业务、强化软件与能源等更具想象空间的板块,在某种程度上也可以被理解为一种战略自救——当“造车”越来越像一门薄利生意,特斯拉需要找到更高毛利、更可持续的增长引擎。

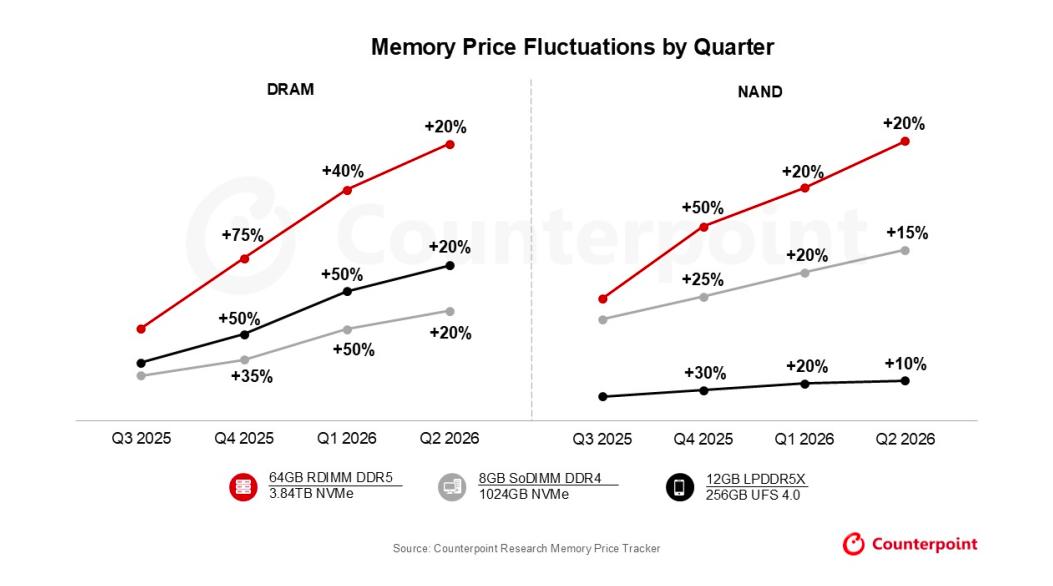

而更要命的是,原本利润就已经很薄了;可全球AI军备竞赛又让新能源车企的造车成本直线上升。

甚至可以说,如果2026年新能源汽车整体售价不上涨,很快就会因为造车成本上升变成“在造一辆卖一辆亏一辆”的境地。

那么, AI军备竞赛是如何抬高新能源车企的造车成本的呢?

AI挤压的是高算力+高内存+高带宽这一整套“车内计算机”的成本结构——智能座舱、智驾域控、数据闭环、模型迭代,都在这条链上。

A、内存/存储涨价与供给优先级变化

AI数据中心扩张,本质上是把全球的算力与内存资源推向更高的利用率。汽车智能化越往上走,对内存与存储就越敏感:多屏座舱、语音大模型、本地推理、城市NOA、哨兵/录制、地图与感知缓存……这些都不是“可有可无”,而是体验与安全的底座。

一旦内存、存储的价格体系被抬高,车企要么吞成本,要么砍配置——而在价格战里砍配置等于认输。

B、算力芯片与封装资源:配置“上卷”后,成本更难降低

AI也在改变竞争逻辑:算力被神化,配置被神化。车企不卷算力,产品就显得落后;车企卷算力,就要为更高等级的芯片、封装、散热、供电买单。

更麻烦的是,车规体系的认证周期长,切换供应商的成本高、风险大,一旦上游议价上升,车企更容易被动承压。

C、以前成本在工厂,现在成本在云端

如果说硬件涨价还看得见,那么训练、仿真、数据闭环、模型迭代才是更长期的吞金兽。AI化的智驾不是“一次性开发”,而是持续运维、持续迭代。

车企的车卖出去以后,成本并不会结束,反而开始长期消耗现金流。对利润薄、融资环境更理性的2026来说,这会把很多企业拖进“越跑越累”的状态。

不仅是智驾系统,就连造车必须的铜与白银也因为AI军备竞赛的原因,价格大幅度上涨。

国际铜价上涨明显

D、铜:AI数据中心+电网扩张抬需求

AI数据中心的爆发,会带来电力需求与电网投资的扩张。而电网扩张意味着什么?意味着大量导体材料需求。

铜之所以对新能源车企更敏感,是因为电动车本身单位用铜量显著高于燃油车:国际铜业协会的材料显示,燃油车约23kg铜,而纯电BEV可到约83kg。

当“AI数据中心—电网扩张—铜需求抬升”的宏观趋势叠加电动化本身的用铜强度,铜价的上行压力会更容易被放大。单车维度看,铜不是最大头,但在价格战时期,任何几百元级别的成本上升都会被利润薄放大成生死压力。

E、白银: “高银价+结构性缺口”

白银的逻辑更像“高位时才显形”。车越电子化,触点、连接、导电相关部件的使用越多;同时白银还与光伏等产业链需求有交集。

关键在于:当银价处在高位波动区间时,单车几十克的用量,乘以百万级出货,就不再是“可忽略的小项”,而是供应链谈判里实打实的成本。

2026年新能源车企会更难过,核心不是“卖不卖得动”,而是“更难赚到钱”。

一方面,上游原材料与关键零部件价格波动加大,成本端在往上拱;另一方面,过去两年价格战把利润底盘磨得极薄,行业整体几乎没有缓冲垫。

更要命的是,在竞争白热化的阶段,车企还不敢轻易涨价:你把成本转嫁给消费者,成交价一抬,订单可能立刻被对手用促销抢走。

与此同时,政策红利也在边际退潮,消费者的“到手成本”更敏感,观望时间更长,购车决策更谨慎。

于是就形成一种夹击:成本在上升、价格难上调、补贴在收缩。在这种结构下,新能源车企即便销量还在,也更容易陷入“忙得很、赚得少、现金流更紧”的状态,2026年的日子自然更不好过。