在美博会的聚光灯下高调展示科研成果,递向港交所的招股书却显示,三年来公司累计研发投入不及单一年度营销费用的零头。这场资本化的豪赌,正成为对传统模式的终极拷问。

2025年9月29日,自然堂正式向香港联交所递交上市申请。招股书显示,欧莱雅旗下公司已投资4.42亿元获得6.67%股份,公司Pre-IPO估值超71亿元。

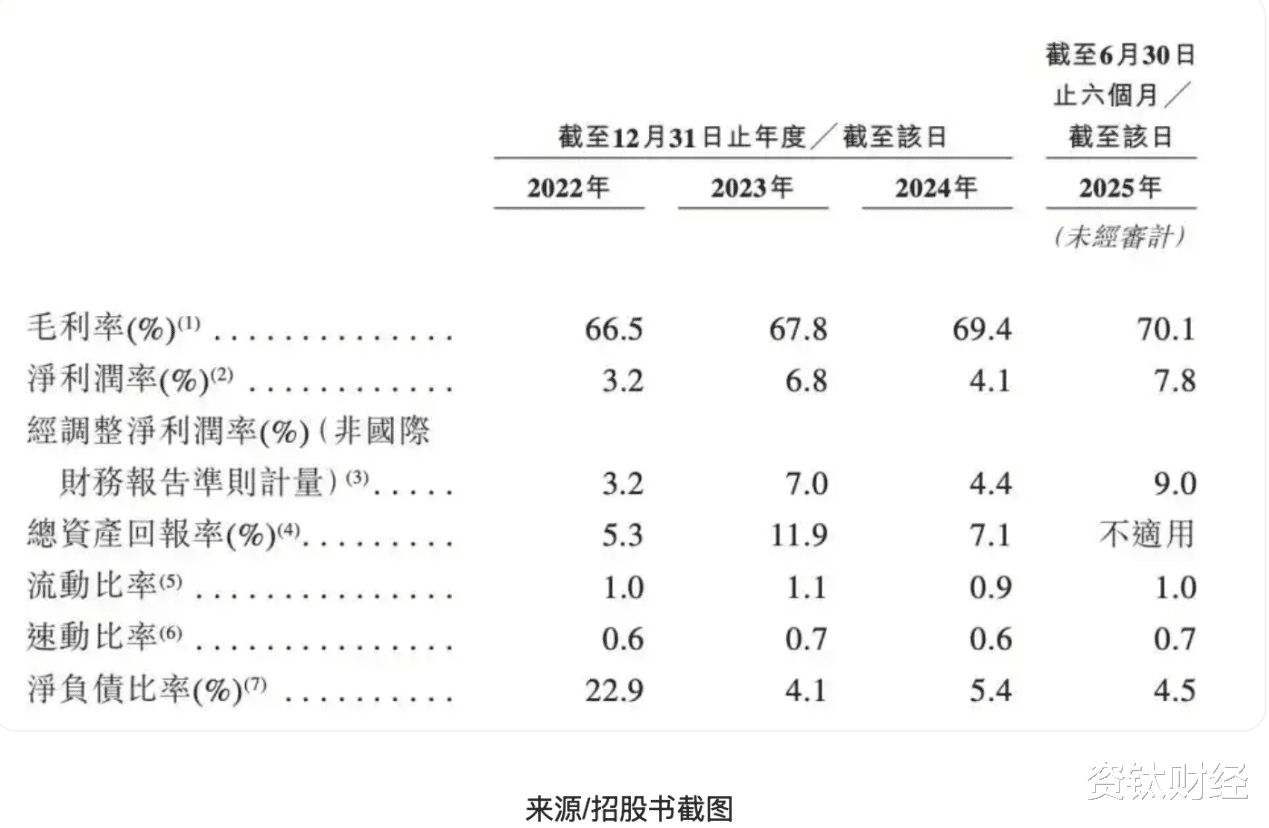

这家2024年位列中国第三大国货化妆品集团的企业,正试图通过资本化突破增长瓶颈。然而,其招股书披露的数据与近期的公开形象形成了刺眼反差:2025年5月的美博会上,自然堂高调展示科研成果并斩获ESG奖项。不过,财务数据却揭示了业绩波动、品牌失衡、研发费用率从2022年的2.8%一路降至2025年上半年的1.7%的尴尬现实。

在珀莱雅、贝泰妮等同行增速领跑的赛道上,自然堂的IPO之路,更像一场对“重营销、轻研发”传统模式的终极压力测试。

失速增长:营销依赖症与利润困境

自然堂的业绩呈现出典型的“增收不增利”疲态。

2022年至2024年,公司营收从42.92亿元缓慢增长至46.01亿元,年复合增长率仅3.5%,远低于行业平均水平。相比之下,竞争对手珀莱雅在2025年上半年营收已达53.62亿元,是自然堂同期24.48亿元营收的两倍有余。

利润端的表现更为严峻。2024年净利润同比下滑37.1%至1.90亿元,销售净利率仅为4.13%的个位数水平。2025年上半年净利润虽回升至1.91亿元,但主要依赖成本控制而非营收放量,增长根基并不牢固。

失衡结构:59%营收投向营销的沉重代价

利润承压的核心症结在于严重失衡的投入结构。2022年至2024年,自然堂的销售及营销费用分别高达24.45亿元、24.06亿元和27.17亿元,占营收比例连续三年超过54%,2024年这一比例达到惊人的59%。

这意味着公司当年每获得100元收入,就有59元用于营销推广。

这一比例在2025年上半年仍维持在55%的高位。高额营销投入的背后,是对线上直营渠道的深度依赖。2022年至2025年上半年,线上直营收入占比从42.4%飙升至54.3%,成为第一大收入来源;而传统优势的线下经销商收入占比则从32%萎缩至16.9%。

在电商获客成本持续攀升的背景下,这种“流量驱动”的增长模式已显现疲态。高营销投入未能转化为对等的营收增速,反而持续吞噬着本已微薄的利润空间。

研发贫血:三年投入不敌一年营销费

与巨额营销投入形成鲜明对比的是研发费用的持续缩水。

2022年至2025年上半年,自然堂累计研发投入仅3.48亿元。研发费用率从2022年的2.8%降至2024年的2.0%,2025年上半年进一步降至1.7%。这一数字不仅远低于国际品牌5%-10%的常规标准,也显著落后于贝泰妮2025年上半年4.91%的研发费用率。

更具讽刺意味的是,公司三年累计研发投入(3.48亿元),甚至不及2024年单一年度的营销费用(27.17亿元)的零头。

这种投入反差,让自然堂在2025年5月美博会上高调宣传的自研核心成分“喜默因”显得底气不足。尽管公司声称该成分已形成专利矩阵,成本较外购同类成分低95%,但在持续低投入的背景下,其产品创新更多停留在配方微调与概念包装层面,难以支撑真正的技术突破。

单腿走路:主品牌贡献超95%的结构风险

自然堂的“单品牌依赖症”已成为其发展硬伤。

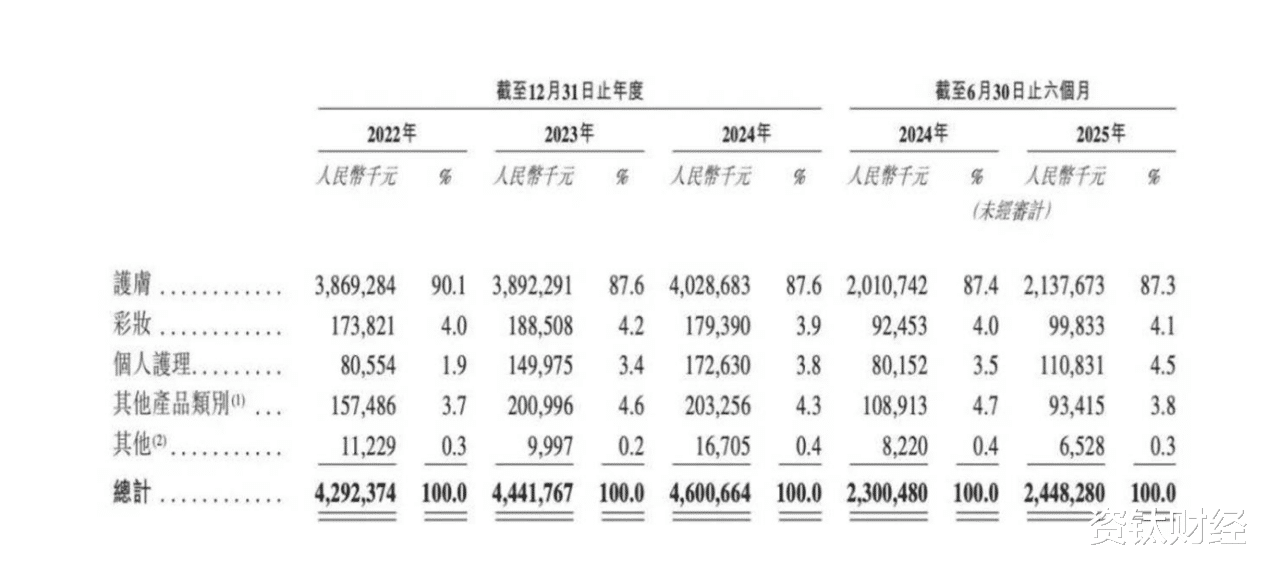

招股书显示,2022年至2025年上半年,主品牌“自然堂”贡献的营收占比分别高达94.6%、95.9%、95.4%及94.9%。其余四大子品牌珀芙研、美素、春夏、己出合计占比不足5%。

这种失衡背后是多品牌战略的全面失效。以2017年推出的年轻品牌“春夏”为例,其定位“年轻群体抗光老”,但产品配方与主品牌中低端系列高度重合,缺乏差异化技术支撑。

营销资源倾斜严重不足,既未配备独立运营团队,也未进行持续市场教育,最终在同类新锐品牌挤压下边缘化,2025年上半年营收占比不足1%。

反观同行,珀莱雅旗下彩棠通过“专业化妆师团队+中式妆容表达”的差异化定位,2025年上半年收入已达7.05亿元;贝泰妮的“瑷科缦”聚焦皮肤年轻化,同期营收同比暴增93.9%。

自然堂的子品牌既缺乏清晰定位,又未建立独立研发与运营体系,陷入“投入少-增长慢-更不投入”的恶性循环。

治理挑战:家族控股与外部股东博弈

公司治理结构可能成为自然堂转型的另一障碍。

招股书披露,创始人郑春颖与兄妹四人通过BVI架构及关联公司合计控制约87.82%的投票权,董事会9名成员中4名执行董事来自郑氏家族,核心决策权高度集中。

这种家族控股的“金字塔结构”,可能制约企业在战略转型、研发投入等关键决策上的灵活性与专业性。

不过,外部战略投资者的引入可能带来转机。欧莱雅此次4.42亿元的投资并非单纯财务入股,其在研发体系搭建、多品牌运营等方面的成熟经验,有望通过技术协同与管理输出反哺自然堂。

产业研究者张兵武指出,欧莱雅入股自然堂具有行业标志性意义,国际巨头通过投资本土品牌强化本土化战略,已成为适应市场环境的新选择。

加华资本作为专注消费领域的投资机构,也可能在渠道优化、品牌升级等方面提供支持。外部股东的制衡作用或将逐步显现,推动自然堂从家族企业向现代化公众公司转型。

前后夹击:传统模式遭遇行业转型

在拥挤的美妆赛道上,自然堂正面临前后夹击的竞争格局。

珀莱雅通过多品牌布局实现高速增长,并与四川大学华西医院等机构共建研究项目,构建了从基础研究到临床验证的完整闭环。

另一方面,新锐美妆品牌凭借细分赛道创新快速崛起,分流年轻消费群体。而自然堂既未能在国货崛起的黄金周期实现规模突破,又在研发创新上动作迟缓,逐渐沦为行业“中等生”。

其曾经依赖的线下6.3万个零售终端面临流量流失,线上则受困于高获客成本。叠加消费需求向“成分党”“科技护肤”转型,自然堂“重营销、轻研发”的传统模式已难以为继。

破局难题:IPO募资能否打破战略惯性?

自然堂在招股书中表示,此次IPO募集资金拟用于强化DTC能力、丰富多品牌矩阵、提升研发能力等方向。但从实际效果来看,募资能解决的问题有限。

以研发为例,即便自然堂IPO后将研发费用率提升至3%,以年营收50亿元测算,年均研发投入约1.5亿元,3-5年累计投入仅4.5-7.5亿元,难以支撑底层技术突破与多品牌技术赋能。

DTC转型同样面临挑战。自然堂线上直营收入占比已达54.3%,进一步加码可能引发与线下6.3万个终端经销商的利益冲突,若处理不当可能导致渠道动荡。

更重要的是,自然堂需要做出的可能是伴随阵痛的抉择:是否敢于阶段性牺牲利润和营收增速,强行提升研发占比至行业领先水平?是否考虑对边缘子品牌进行“关停并转”,集中资源打造一个真正的第二品牌?

这些选择背后,是对公司战略决心和治理能力的真正考验。

自然堂在全国仍有超过6.3万个线下零售终端构成的渠道网络,在下沉市场的品牌认知度是一张差异化的竞争牌。欧莱雅看中的正是自然堂在大众市场和下沉市场的渠道优势,通过入股完善自身品牌拼图。

招股书显示,公司存货周转天数已从2022年的146.6天减少至2025年上半年的103.1天,运营效率有所提升。但若不能将渠道优势与研发升级、多品牌运营形成战略协同,这些资产仍难以转化为长期竞争力。

摆在自然堂面前的,不仅是一次IPO闯关,更是一场从“流量依赖”到“科技驱动”的艰难转型。(资钛出品)