昨天我们聊了如何卸下对征信、催收和起诉的恐惧(没看的可以先看上一篇)

今天,我们要开始动手做一件至关重要、但很多人都在逃避的事——摸清自己的债务家底。

我知道,面对一团乱麻的债务很痛苦,但请你相信:模糊的恐惧,远胜于清晰的困难。

当你把所有的数字白纸黑字地写下来时,你就从被动挨打转向了主动掌控。

一、为什么必须制作债务清单?(破除心魔)

很多朋友跟我说:“潇潇,我不敢算,我感觉一辈子都还不完了。”

这种心情我太懂了。但你想,如果你在战场上,连敌人有多少、在哪里都不知道,这仗怎么打?制作清单,就是你的“战前侦察”。

未知是最大的焦虑来源。

算清楚后,虽然数字可能吓人,但那种“到底欠了多少”的反复猜测和恐惧会立刻停止。

你也会震惊地发现,之前还的钱,大部分可能都在填利息的窟窿,本金根本没减少。

看清这个真相,是停止“以贷养贷”的第一步。

制定基础: 这是后续所有规划(协商、还款)的唯一基础。没有它,一切免谈。

拿出一个下午,给自己一个空间,告诉自己:“今天,我要结束这场自我折磨,把敌人看得清清楚楚。”

二、如何制作你的债务清单?(手把手教学)

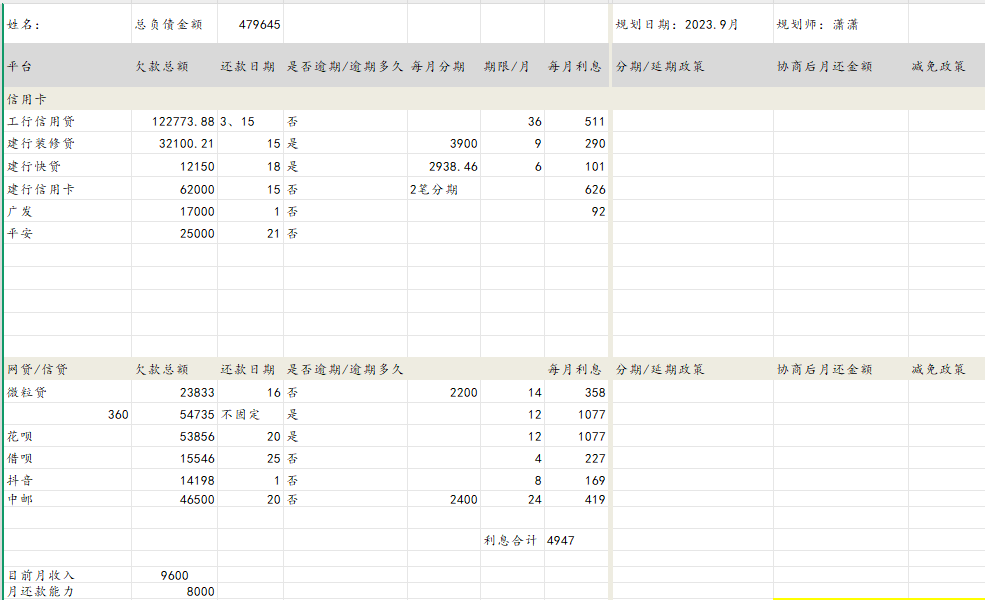

很简单,拿出一张纸或新建一个Excel表格,跟着下面的清单逐项填写就行。

你需要填写以下核心信息:

1.债权方(欠谁的钱): 比如:卡片、网代、朋友

2.借款本金(最初借了多少): 这是最原始的你使用的金额。

3.年化利率(利息有多高): 这是关键!很多平台显示的是日利率或月利率,请务必换算成年化利率(APP内通常可查),这样才能公平比较。

4.当前总欠款(现在一共要还多少): 包括本金、利息、罚息等。

5.最低还款额(本月至少要还多少): 卡片和部分网代有要求。

6.还款日(最后还款日期): 避免因遗忘导致俞期。

7.是否上征信: 简单标注,让你知道优先级。

三、清单完成后,重点看什么?(分析决策)

填完不是结束,分析才是开始。请计算这三个核心数据:

1.债务总额: 所有“当前总欠款”相加。直面它,接受它。

2.每月利息总额: 估算一下,让你知道钱是怎么没的。

3.每月最低还款总额: 这是你的 “生存线”。用它和你的月收入对比。

对比结果分析:

如果月收入>最低还款总额: 恭喜!你还有喘息空间,但需警惕,并全力寻找低息置换高息债务的方法。

如果月收入<<最低还款总额: 朋友,你已陷入“以贷养贷”的死亡螺旋。立即停止! 明天我们将要讲的“强制上岸”与协商,就是你必须要考虑的出路。

完成这份清单,是你送给自己最好的礼物。它意味着你正式告别了糊里糊涂的泥沼,开始了清醒、负责的上岸之路。

今天的作业:请务必在明天之前,完成你的债务清单。迈出这一步,你就已经超过了90%的逃避者。

明天,我们将深入探讨最关键的实战环节——《上岸第三步:主动破局——逾期后,如何与平台协商》

如何从被动接催收电话,转为主动和平台谈判,为自己争取生机。