最近,国内某科技公司遭遇资产风波。

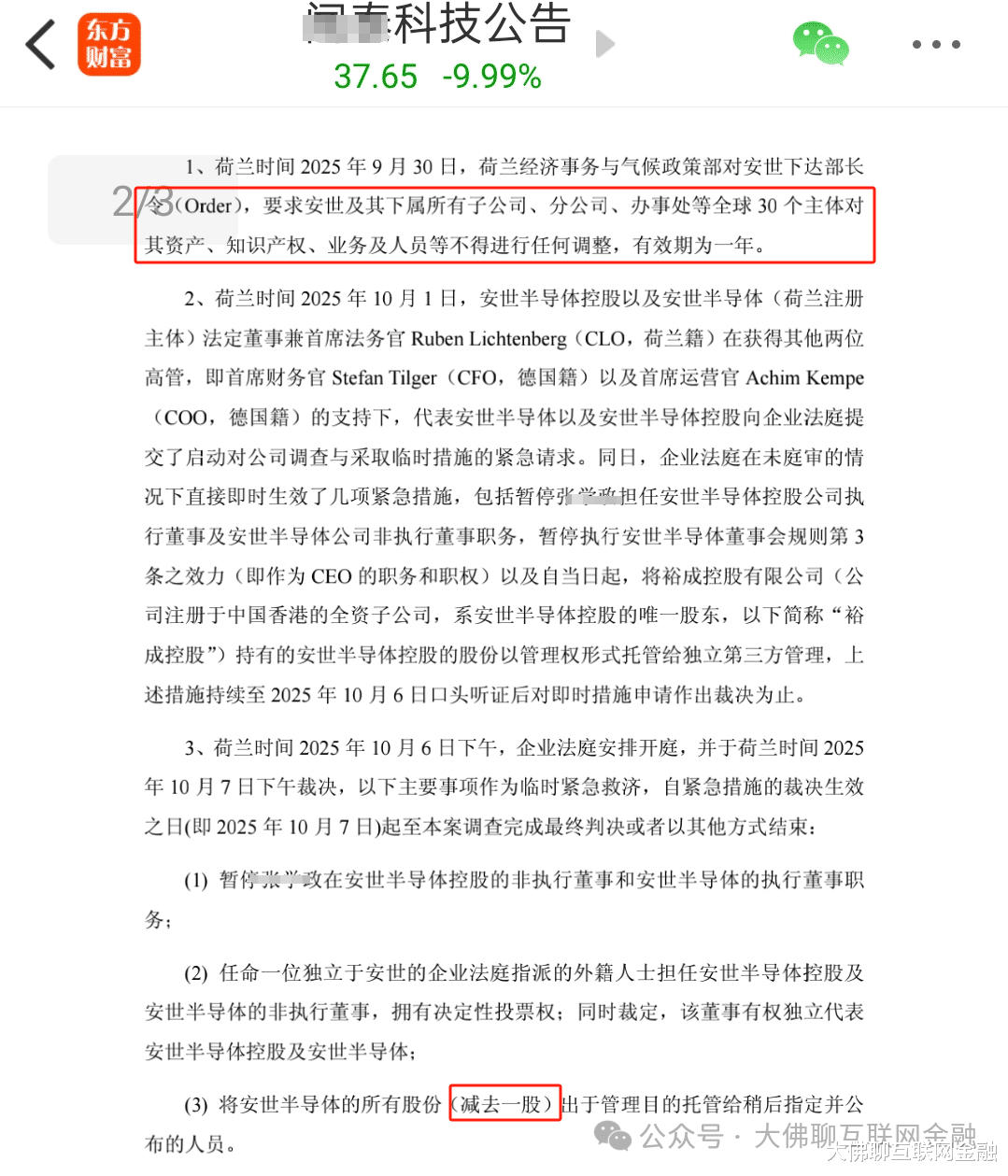

WT科技前些年花几百亿收购的海外子公司,被荷兰ZF冻结了资产,为期一年。

最绝的是,当地法院还把WT实控人在该子公司的董事职位给停了,目前该子公司99%的股权都被托管给了境外的第三方,只给母公司WT留下了象征性的一股。

这家子公司体量不算小,24年营收为147亿元,母公司WT去年营收736亿元,虽然只占了WT总营收的五分之一左右,但却是集团利润的主要来源,公司目前主要就是靠这个半导体子公司挣钱,因此这次冻结算是掐住了WT的咽喉要害。

回溯当初的收购历程,实际就是一场极致的梭哈与蛇吞象戏码。

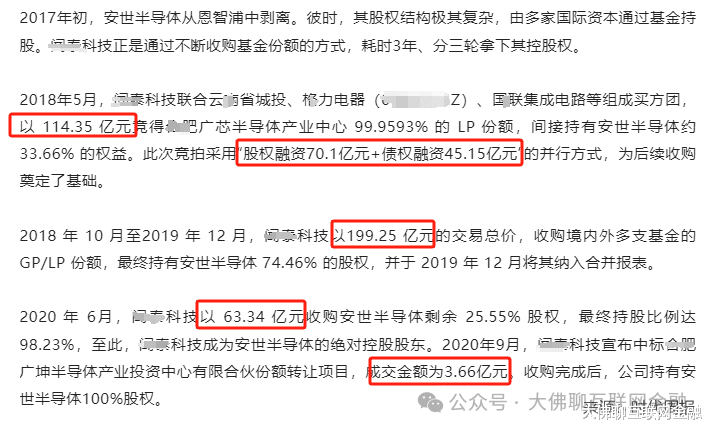

2018年,WT以超114亿的价格竞得该半导体公司33.66%的股权,资金来源包括股权融资的70亿,以及债权融资的45亿。

2019年,WT又花了199亿,陆续从多只基金买下其份额,这时合计持股达74.46%。

2020年,WT经过两笔共67亿元的收购,拿下该半导体公司剩余的全部股权,持股达到100%。

也就是说,WT前后花了3年,耗资300多亿才实现的收购,就这么被冻结了。

究竟是所谓的技术保护,还是中美博弈的波及,事件走向还得让子弹再飞一会儿。

但无论如何,这事还是反映出:境外投资的风险高于境内投资,尤其是投资那种严重依赖美国的企业,在两边脱钩风险越来越大,摩擦越来越激烈的时候,可能一不小心就成了别人的盘中餐,眼中肉,被迫献温暖。

事实上,科技类公司的风险都挺高。

一是科技企业自身技术的风险。

科技类产品更新换代太快,没有过硬的研发技术,没有过硬的竞争力,很容易被同行追赶淘汰。

业绩上今年能赚几个亿,但后面能不能跟上还难说。

科技公司就是这样,曾经很牛逼,现在也很牛逼,但未来就不一定了。不起眼的小公司,想要成为伟大的优秀企业,太难了。

加上这类科技公司几乎没啥分红,在资本市场炒来炒去,实际就是个零和游戏。

二是正册变更以及局势方面的风险。

正册不是一层不变的,企业需要不断的去适应新的要求,并且科技企业更加靠正册吃饭,包括一系列的税收优惠以及补贴奖励等,都需要企业去维持资格认定。

放到更广的全球大环境下,随形势变化,还可能有被制裁的风险。

因此这类高风险资产,需要的额外风险溢价也越高。

就像买股票,它的业绩是不稳定的,未来的分红也是不稳定的,这部分的波动,就必须要有足够高的回报率,才能吸引到足够的投资资金。

对于保守型,或稳健型的投资人,最好还是远离高风险浮动收益类的品种,因为普通人能了解到的信息,太少也太滞后,懵懵懂懂,您拿啥跟别人玩啊?积极型的投资人往往有更多的知识储备,或更广的人脉圈子。

生活中绝大多数人都不是合格投资者或专业投资者,没办法一次性拿出300万或500万的金融资产,很多时候普通投资人和专业投资人还是有比较大的差距。

普通人去玩高风险资产要慎重,没有相应风险承受能力的,最好是不要去凑这个热闹。

无论做哪种投资,在准备出手前,都要把可能存在的风险提前预判好,觉得自己能够承受再行动。

这里是“大佛聊互联网金融”,我们下期再接着聊!