2月29日,据港交所官网披露,上海重塑能源集团股份有限公司(以下简称“重塑能源”)递交招股书,中金公司为独家保荐人。

01

氢能独角兽,科创板折戟

今年两会期间,加快氢能产业发展首次被写入了政府工作报告。

氢能作为一种清洁能源,其广泛利用对实现绿色低碳循环发展经济体系具有重要意义。

目前,我国各省市到2025年的氢能规划产值总额已接近万亿元。据《国际氢能技术与产业发展研究报告2023》预计,未来10年将是我国氢能产业“黄金发展期”。

氢能产业市场潜力巨大,不少氢能企业也在准备上市IPO。

2023年共有5家氢能企业递交或更新了上市材料,分别是:国鸿氢能、金源氢化、中鼎恒盛、轻程科技和捷氢科技。其中国鸿氢能和金源氢化均在年内于港股成功上市。

重塑能源于2015年9月成立,专注于氢燃料电池系统、氢能装备及相关零部件的设计、开发、制造和销售。

根据弗若斯特沙利文的资料,按 2022 年已售重卡氢燃料电池系统的总输出功率计,重塑能源位居中国氢燃料电池系统市场第一;按截至2023年9月30日已售安装燃料电池系统的燃料电池汽车的累计行驶里程(约 168,000,000 公里)计,重塑能源位居中国氢燃料电池系统市场第一。

其实这不是重塑能源第一次递交上市招股书。

早在2021年3月,重塑能源就曾递交上交所科创板上市申请并获受理;但同年8月,重塑能源自愿撤回了上市申请。

然而,由于重塑能源实际控股人超过一亿元大额借款,被上交所问询。

重塑股份2021年3月于科创板递表前,创始人林琦直接持有公司20%的股份,并通过上海蔚清、上海蔚澜分别控制公司5.62%和1.85%的股份,合计控制公司27.47%的股份,为公司实控人。

根据瑞财经《预审IPO》计算,2015年-2020年期间,林琦向亲戚、朋友、生意伙伴等(包括李聪)合计借款达1.09亿元人民币及556.26万美元。

在上述借款中,林琦仅与两人签署了借款协议,借款协议合法、有效。除此之外,林琦与其他自然人或实体的借款均未签署借款协议。

截至2021年6月重塑股份回复上交所问询,林琦总计拖欠1312.56万元及247万美元均未归还。

02

成立后从未盈利,现金流紧张

然而对于重塑能源来说,自成立起持续未能盈利,是其经营和阻碍成功上市的风险之一。

财务数据显示,2021年、2022年及2023年前9月,该公司实现营收分别是5.24亿元、6.05亿元、2.19亿元,期内亏损分别是6.54亿元、5.46亿元、4.6亿元,不到三年累计亏损额合计高达16.6亿元。

尽管营收在稳步增长,但亏损也在持续扩大。如何实现正向营收,对于重塑能源而言是一个困扰许久的问题。

不过好在同行其实也并没有赚到钱,氢能公司多处于亏损状态,重塑能源此时可以轻轻松口气了。

被誉为“氢能第一股”的亿华通2023年业绩快报显示,公司去年亏损2.26亿元。2020年至2022年,公司分别亏损2252.36万元、1.62亿元、1.67亿元。

国鸿氢能2020年至2022年,公司亏损分别是2.15亿元、7.03亿元、2.73亿元。2024年3月6日,公司最新公告称,预计截至2023年12月31日止年度可能录得公司拥有人应占亏损约3.96亿元至4.24亿元。

捷氢科技2020年至2022年及2023年前6月,公司分别亏损9426.48万元、5875.03万元、1.2亿元和1.3亿元,尚未盈利。

重塑能源曾解释,业绩亏损主要是因为燃料电池汽车行业尚处于产业化初期,市场整体规模较小,同时公司持续投入研发并进行了股权激励确认了较高的股份支付费用所致。

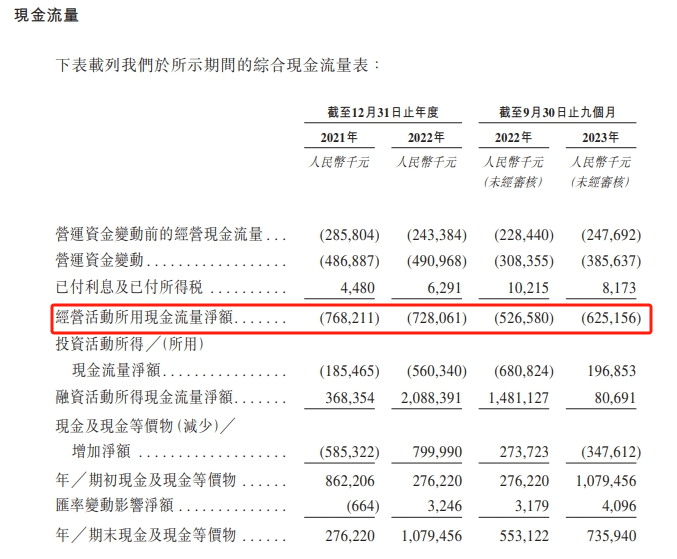

巨额亏损的压力之下,重塑能源经营活动所产生的的现金流量净额也常年为负。

根据此前递交上交所的招股书,重塑股份2017-2019 年及 2020 年 1-9 月,公司经营活动产生的现金流量净额分别为-9,927.67 万元、-11,642.69 万元、-36,515.56 万元和-31,426.63 万元。

重塑能源在招股书中解释道,公司经营活动产生的现金流量净额为负,主要是受燃料电

池汽车产业行业发展阶段影响,应收账款账期较长,经营性应收项目增加所致。

然而近三年过去,重塑能源现金流紧张的局面依然未改善。

2021年、2022年及2023年前三季度末,重塑股份经营活动所用现金流量净额分别为-7.68亿元、-7.28亿元、-6.25亿元。

重塑能源也预计通过不断提高营运资金效率来改善,努力加强供应管理,优化存货控制,以改善生产计划及存货周转天数,缓解现金流压力。

03

行政支出过高

重塑能源超2亿元的行政支出也引人注目,并且重塑能源的行政支出曾高于研发支出。

2021-2022年及2023年前9个月,重塑能源的行政开支分别为2.18亿元、2.43亿元、2.24亿元,占收入的41.6%、40.1%、102.1%;研发开支为2.3亿元、1.99亿元、1.67亿元,分别占收入的44.1%、32.9%、76.2%。

对于行政支出持续走高的原因,重塑能源说明,是由于行政人员数量增加及薪酬水平上涨导致职工薪酬增加,以及2023年4月根据员工激励计划向雇员授出股份而增加。

过高的行政支出会影响公司净利润,是重塑能源“增收不增利”的原因之一。同时,作为一家氢能企业,占据市场份额的核心是产品的竞争力,研发支出过低可能无法带来预期研发成果,从而影响市场竞争。

04

关联交易存在风险

早在2021年,重塑能源就因关联交易被上交所询问。

根据2021年递交的招股书显示,报告期内,重塑股份存在较大金额的关联交易,主要类型为关联销售、关联采购。其中,关联销售的主要内容为公司向国鸿重塑等关联方销售燃料电池系统相关产品。关联采购的主要内容为公司委托国鸿重塑加工燃料电池系统。

据今年递交的招股书披露内容已无国鸿重塑的身影,但出现了北京氢璞创能科技有限公司,招股书提到既为重塑能源的主要供应商,亦为重塑能源的主要客户。

关联交易可能带来不公平交易、财务透明度降低、法律风险、内部控制失效以及审计难度增加等多重风险,对公司和投资者构成潜在威胁。关联交易存在的风险也会成为证监会问询的重点之一。

此外,重塑能源的客户集中度过高,会增加公司的经营风险。重塑能源从五大客户取得的收入占同期总收入的75.0%、71.7%及79.4%,来自最大客户的收入分别占同期总收入的22.4%、22.2%及29.8%。

重塑能源无疑是一家具有实力和发展潜力的公司,然而招股书所透露出的财务问题、经营问题,后续港交所会发出问询,同时如果想实现公司的长远健康发展,重塑能源需要重视并尽快解决。

氢能独角兽重塑能源这次的上市之旅能否成功,我们拭目以待。