中国新能源汽车

2026年2月5日,加拿大总理卡尼推出了新能源汽车新战略:重启购车补贴、加码充电与电网投资,同时强调要把加拿大打造成“下一代汽车”的重要基地,并点名将利用近期与中国达成的新能源汽车合作安排来吸引投资、推动本土生产与出口多元化。

根据国内知名财经媒体《第一财经》报道,据称国内已经有车企准备前往加拿大建厂;不少业内人士乐观的表示,这或许是中国新能源汽车的第一步。

但如果把加拿大递来的这份“欢迎函”摊开来看,细细算一遍账,就会发现它更像一份附带大量条款的邀请:欢迎的是产能、就业和投资,而不是无条件放行所有能力。更关键的是,中国新能源汽车最引以为傲的那套智能化系统——从软件、数据到持续迭代的机制——想完整带到加拿大,并不轻松。

更现实的约束来自加拿大汽车业的“基本盘”:加拿大整车出口高度依赖美国,几乎可以说加拿大汽车主要就是卖给美国。这意味着,中国车企即便在加拿大建厂,面对的也不只是工厂选址、供应链和成本控制,还要承受更复杂的外部变量:美国政策风向、北美规则外溢、以及由此带来的合规与政治干扰。

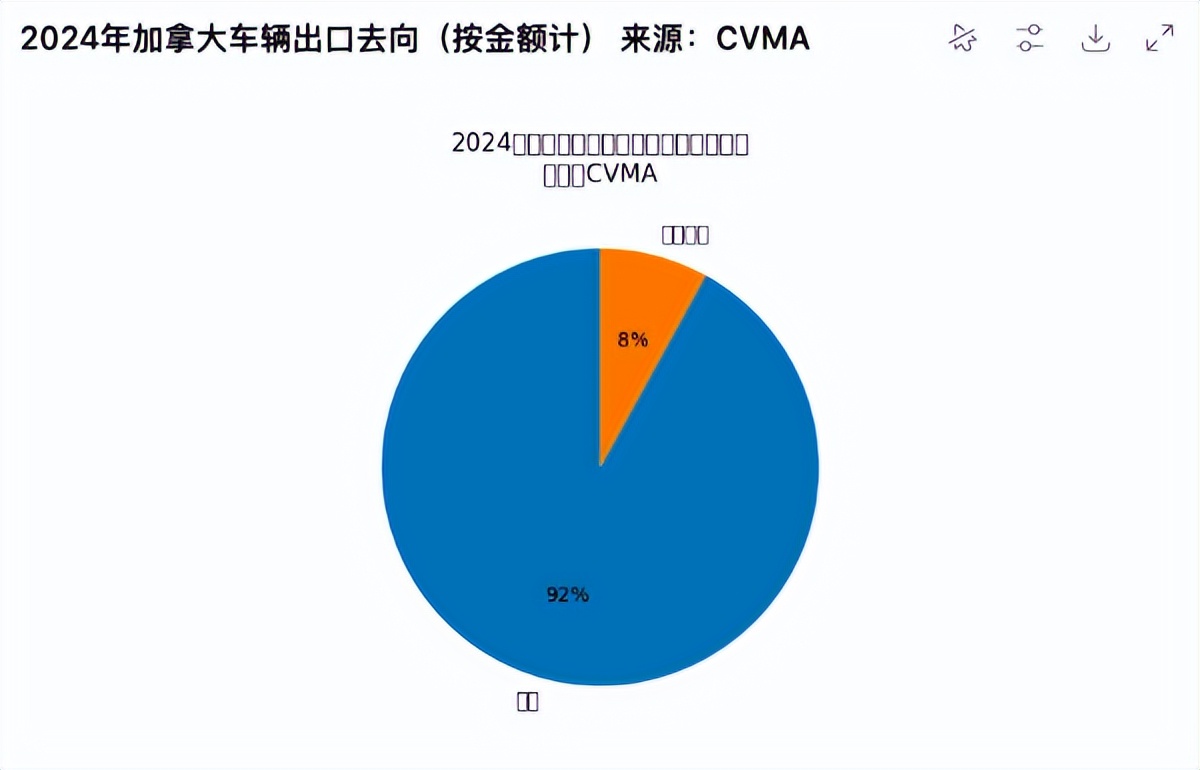

2024年,加拿大900%的汽车出口美国

美国是加拿大汽车最大的进口国,90%的加拿大汽车卖到了美国根据加拿大汽车制造商协会(CVMA)的口径,2024年加拿大整车产量约134万辆,其中超过九成最终流向美国市场。

放到更宏观的贸易结构里看,这并不意外:2024年加拿大全部商品出口中,约75.9%同样是卖给美国。

换言之,加拿大汽车工业的“基本盘”并不是本国消费者,而是北美一体化分工下的对美出口——工厂在加拿大,利润和规模很大程度取决于美国市场是否顺畅、规则是否稳定。

而从需求端看,加拿大本土的新车市场并没有想象中“能吃下本国产能”。

2024年加拿大销量前十的汽车品牌里,有五个并未在加拿大设立整车装配工厂;剩下五个即便在加拿大有厂,产能与车型布局也呈现明显的“点状分布”:真正长期把加拿大当作核心整车制造基地、形成较完整产能体系的,只有日本的丰田;而福特、通用(雪佛兰/GMC)等更多是在部分车型或特定平台上保留加拿大产线,并非把加拿大作为唯一或绝对中心。

这就引出一个对中国车企更现实的算账问题:如果在加拿大建厂,却无法有效对接美国市场——无论是关税、协定审查,还是规则外溢带来的不确定性——那么企业就必须主要依赖加拿大国内销量来摊薄固定成本、爬坡产能与回收投资。

但以加拿大市场的容量和竞争结构而言,单靠本土消化往往很难支撑一座新工厂跑到理想的规模与盈利水平。

简言之,加拿大建厂的关键不在“能不能落地”,而在“能不能把产能卖出去”。

正因为加拿大对美国市场的依赖太深,卡尼即便试图借助中国议题来对冲美国压力,也必然处处留有余地:姿态可以强硬,但政策设计必须可回旋、可解释、也可随时“收口”。

一个典型例子就是补贴。

卡尼重启了为期五年的联邦购车补贴计划:个人与企业购买或租赁纯电、燃料电池等车型最高可获5000美元补贴,插电混动(PHEV)最高可获2500美元。但在补贴规则里,加拿大又特意设置了两道门槛——车辆售价需低于5万加元,且必须来自与加拿大签署自由贸易协定的国家。

换言之,即便中国电动车可以进入加拿大市场,也很难享受这项补贴。

对中国车企而言,这里最容易被忽略的关键在于:补贴并不是“锦上添花”,而是在给市场重新定价——它决定了谁更便宜,谁更容易被消费者选中。在电动车竞争里,很多时候价格差并不完全来自制造成本,而是来自政策工具。拿不到补贴的一方,往往不是“少赚一点”,而是会在主流价位段里天然处于劣势,销量很难做大、渠道很难铺开、产能更难爬坡。

2024年,美国禁止中国智能网联汽车及软硬件销售

真正的要害:软件与智能化能不能“完整上车”当下,汽车产业的竞争重心正在从“钢铁与电池”迁移到“软件与数据”。

决定一辆车差异化的,不再只是续航和成本,更是系统能力:座舱生态、辅助驾驶、数据闭环、以及持续迭代的速度。

加拿大对网联与自动化车辆的监管思路,也并非停留在口号层面,而是把落点放在更硬的环节——网络安全、数据保护、测试验证,以及覆盖全生命周期的治理。

加拿大交通部已公开与网联/自动化车辆相关的网络安全指导与框架,并在车辆网络安全战略中强调:车辆系统的韧性将成为道路安全的重要组成部分。

换言之,加拿大未必会在法规条文里直接写下“禁止中国软件”,但它完全可以通过一整套“安全与合规闸门”来划定边界:哪些功能可以启用、哪些数据不得跨境、OTA更新如何审计、关键模块是否必须本地化部署与运维。

因此,工厂落地本身未必是最难的,真正的难题在于中国新能源车企最值钱的那套“脑子”——软件栈、数据体系与迭代机制——能否被允许完整装进车里,并且持续升级不被掣肘。

更棘手的变量还在加拿大之外。

正如前文所述,加拿大汽车产业对美国市场与规则依赖极深,而美国在“网联车软硬件供应链”上已明确释放出对中国相关能力的高敏态度,监管工具箱也在不断强化。

在这种结构下,即便中国车企在加拿大顺利投产,软件系统也通过了加拿大层面的审查,美国仍可能借助其在北美产业链与贸易规则中的主导地位,向加拿大施压,要求项目在关键智能化模块上做更彻底的切割与替换——甚至逼迫车企建立一套与中国母公司“可证明隔离”的方案。

届时,加拿大政府是否愿意、以及能否为企业分担压力,都充满不确定性。

加拿大递出的“欢迎函”,更像一份附条件的合同:要产能、要就业、要投资,但对补贴资格、对出口去向、对软件与数据的边界,都留了足够多的回旋空间。

对中国车企而言,加拿大建厂最大的风险并不在“能不能建起来”,而在“能不能卖出去、能不能完整上车、能不能持续升级”。

一旦无法顺畅对接美国市场,加拿大本土的容量很难单独托起新工厂的规模与回本;而即便投产顺利,智能化系统也可能在合规与北美规则外溢中被迫做切割。

最终,这不是一场简单的“出海扩张”,而是一笔同时要算市场、政策与地缘的长期账。