浙江伟星实业发展股份有限公司(股票简称:伟星股份)创立于1988年,2004年6月在深交所主板上市,主营钮扣、拉链、金属制品、塑胶制品、织带、绳带和标牌等服饰及箱包辅料产品。

伟星股份是面向全球的中国服饰辅料行业领军企业,中国日用杂品工业协会钮扣分会副会长单位、中国五金制品协会拉链分会副理事长单位,中国钮扣、拉链行业标准的主要起草单位,也是中国钮扣与拉链行业首家上市公司。

2024年上半年,伟星股份的营收同比增长了25.6%。在前两年增长变慢,很多人都以为低增长要成为其常态的情况下,其增长突然加速,并再次刷新了半年营收纪录。

拉链、钮扣和其他服饰辅料三大系列产品都以两成以上的速度增长,像这样增长形势,就只能是下游行业回暖在拉动。把拉链和钮扣这类极小的商品做到10亿左右的规模,不得不佩服伟星股份还是相当牛的,可以说是“小商品,大产业”了。

国内外营收增长都不错,国际市场的增长更快,这和其越南项目在3月开业并正常运营脱不了干系。只用了两年时间,国际市场的营收占比就从28.7%增长至33.1%,对其整体营收的增长起到了很大的作用。

净利润不出意外地创下了半年新纪录,而且同比增长速度比营收快得多,甚至已经和前几年全年的水平接近了。2023年上半年还在同比下跌,结合着纺织服装行业不太乐观的形势,很多人以为寒冬就要来了的时候,伟星股份2024年上半年这样的表现,似乎形势又好起来了。

分季度来看,2022年末和2023年初,也出现过营收同比下跌的情况,估计和疫情突然爆发的影响,有一定的关系。随后就是营收逐季的增长加速,虽然2022年一季度的增速有所波动,但二季度的增长,继续创下新高。当然,和其越南工厂的投产有关,通过海外市场销量的增长,带动营收和净利润都创下了单季新高。

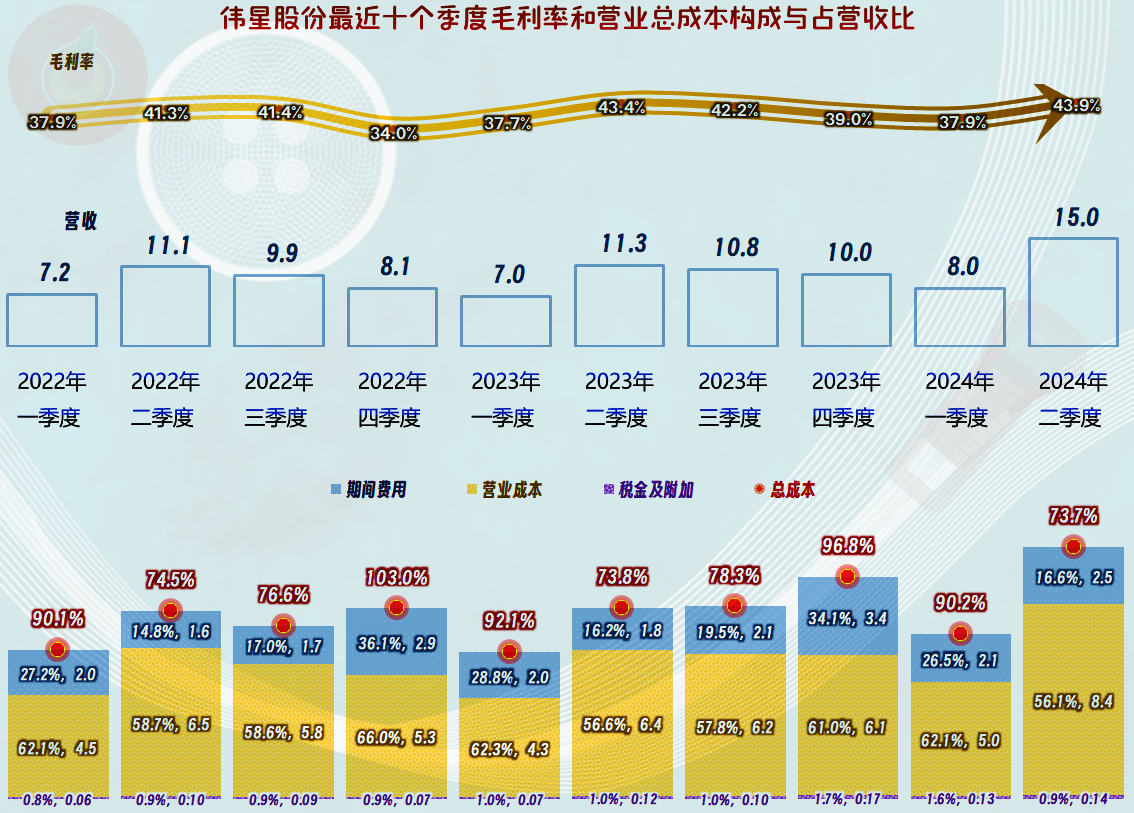

别看拉链、钮扣这类服饰或箱包辅材,毛利率水平高达四成左右,比很多品牌服装行业的毛利率都要高了,而且还在高位持续增长了两年半。销售净利率和净资产收益率也不错,已经连续四年半超过15%,2024年上半年的年化净资产收益率达到了18.6%的新高,这是要奔两成而去的节奏了。

拉链和钮扣两大产品的毛利率都有所提升,只是幅度都不大,其实在如此高位的水平,能稳住毛利率不大幅下跌,就已经不错了,再持续增长的空间应该不会太大了。

国内市场的毛利率有所增长,国际市场的毛利率却有所下跌,两者有向中间“靠拢”的趋势。如果这样的趋势持续,对国际营收占比越来越高的伟星股份可能是不利的。其实也不用太过担心,国内外市场的差异还是比较大的,特别是在伟星股份海外布局产能之后的差异会进一步拉大,加上国际贸易环境和汇率等影响因素之后,其波动并不具有明显“东升西降”的趋势。

2024年上半年,伟星股份的毛利率增长,营收增长又带来期间费用占营收比下降,双重利好作用下的,带动其主营业务盈利空间大幅提升,首次进入20个百分点以内。由于伟星股份的主要客户是各种厂家,其不必像很多消费品牌那样过度地去投入营销活动,就不会有太高的销售费用,就算这些服饰辅材也要搞研发,但这些投入显然不能跟芯片等行业比,也就是说这还是一个毛利率高,期间费用不是太高的,市场上较为少见的优质行业。只是这个行业的整体规模偏小,不可能容下太多的大型从业者,这或许正是其具有上述特征的重要原因。

在其他收益方面,总体上都是净收益的状态,主要是一些政府补助和投资收益,最近三年半也有一些“信用减值损失”。除2020年之外,其他收益方面的金额总体不大,对伟星股份的业绩影响有限。

分季度来看,毛利率的季度间波动幅度还是比较大的,但在波动中逐步走高的趋势还是能看出来的。特别是2024年二季度,不仅营收和净利润创下了单季新高,毛利率和主营业务盈利空间也都创下了新高。这和其海外市场的占比上升,而海外市场的毛利率相对要高一些有关;但是,二季度是其传统旺季,数据并不能代表全年,后续季度的具体表现,还需要继续观察。

在现金流量的表现方面,“经营活动的净现金流”持续稳定,但走高的趋势并不明显;由于近几年的固定资产类投资规模较大,为此还进行了补充净融资来配合。现在看来这些融资的必要性不是太大,但结合着其还有较大规模的项目在建,规划和重新理清财务战略方面的安排,可能要在经营相对稳定的时候再展开。

前三年末的在建工程规模平均在5亿元左右,对这个行业就算比较高的了,2024年上半年末下降至了2.4亿元,三年半的时间,固定资产增长了一倍多,在考虑到这些年也在折旧,说明其产能的增长还不止一倍。

我们当然要看一下2024年上半年末,主要有哪些项目已经建成,还有哪些项目在建。

主要就是其“越南工业园”项目、“临海邵家渡工业园”和“临海江南外洋工业园”项目都基本建成,越南项目已经投产了一个季度,这就是其2024年二季度营收和净利润表现均比较好的重要基础条件。如果不出意外,这些项目基本建成后,后续的建设可能要缓一缓了,做这种服饰辅材,短期内投入太大了可不行,自己去把行业产能搞过剩了,就怪不得别人了。

其长短期偿债能力都是较强的,特别是长期偿债能力方面还有很大的可负债空间。短期偿债能力方面已经逐步趋于合理的区间,不过,按照现在经营企业的模式来说,这也算相对比较保守的财务战略了。

很少有人想到,纽扣这些很多人瞧不起的市场空间较小的行业,也能出现各方面表现不错的行业龙头。这得益于国内规模较大的纺织服装和箱包生产体系,虽然这些行业正在向东南亚等地区转移,但伟力股份通过在越南等海外市场布局产能,也能保住原有的产销量和市场地位,甚至还能在更大的舞台上尽情的表演。

声明:以上为个人分析,不构成对任何人的投资建议!