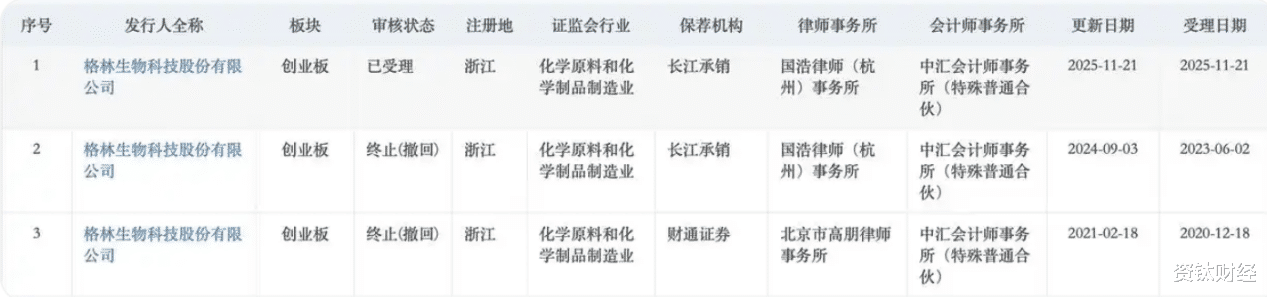

近日,格林生物第三次递交招股书,冲刺深交所创业板上市,计划募资6.9亿元用于扩产、研发升级及补充流动资金。公司主营松节油、柏木油和全合成三大系列香料产品,产品已成功进入奇华顿、帝斯曼-芬美意等国际巨头供应链,2022-2024年营收与净利润均保持增长态势。

但回顾其IPO历程,公司曾于2020年、2023年两次申报创业板上市,均因合规瑕疵、定位不符等问题主动撤回,其中首次撤单的直接原因的是环保违规事项未如实披露。如今三度闯关,叠加行业周期波动、自身治理短板等多重因素,公司潜藏的风险愈发突出,上市不确定性依然较大。

高负债、高分红与募资补流的矛盾迷局

格林生物的财务报表虽表面呈现增长态势,但核心财务指标存在明显异常,潜藏较大财务风险。其中,“一边大额分红,一边高负债寻求募资补血”的反常操作,已成为监管问询的重点,其资金链紧张程度及资金使用的合理性均存在疑问。

2022-2024年,公司累计分红金额达1.6亿元,分红行为的合理性备受质疑:2022年公司净利润仅6813.69万元,当年却分红8000万元,分红金额超出当期净利润;2024年净利润1.5亿元,分红金额同样为8000万元,占当期净利润的53.33%。与之形成鲜明对比的是,公司资金流动性持续紧张,截至2025年上半年,货币资金仅9596万元,短期债务却高达3.4亿元,资金缺口超2.44亿元;有息债务从2022年末的6亿元增至2025年6月末的8.91亿元,五年内增幅达48.5%,资金链承压极为显著。

财务风险的另一核心体现是偿债能力薄弱,且显著低于行业合理水平。截至2025年上半年,公司资产负债率高达62.13%,而同行业7家可比公司(含新化股份、华业香料等)2025年中期资产负债率最高仅为41.2%,差距十分明显;同时,公司流动比率仅1.26、速动比率仅0.60,均持续低于同行业均值,短期偿债压力巨大。在自身流动性极度紧张、偿债能力不足的情况下,公司未留存资金缓解压力,反而持续大额分红,此举引发市场广泛质疑,其资金管理的合理性亟待监管部门核查。

值得关注的是,本次IPO公司计划募资8000万元用于补充流动资金,而若将2022-2024年累计分红的1.6亿元留存,足以覆盖该补充流动资金需求的两倍以上。这种“先大额分红、后募资补流”的反常操作,使得募集资金用途的合理性备受市场及监管层质疑,也已被深交所纳入审核问询重点,成为其IPO闯关路上的重要障碍。

突击补短板,创新属性难支撑创业板定位

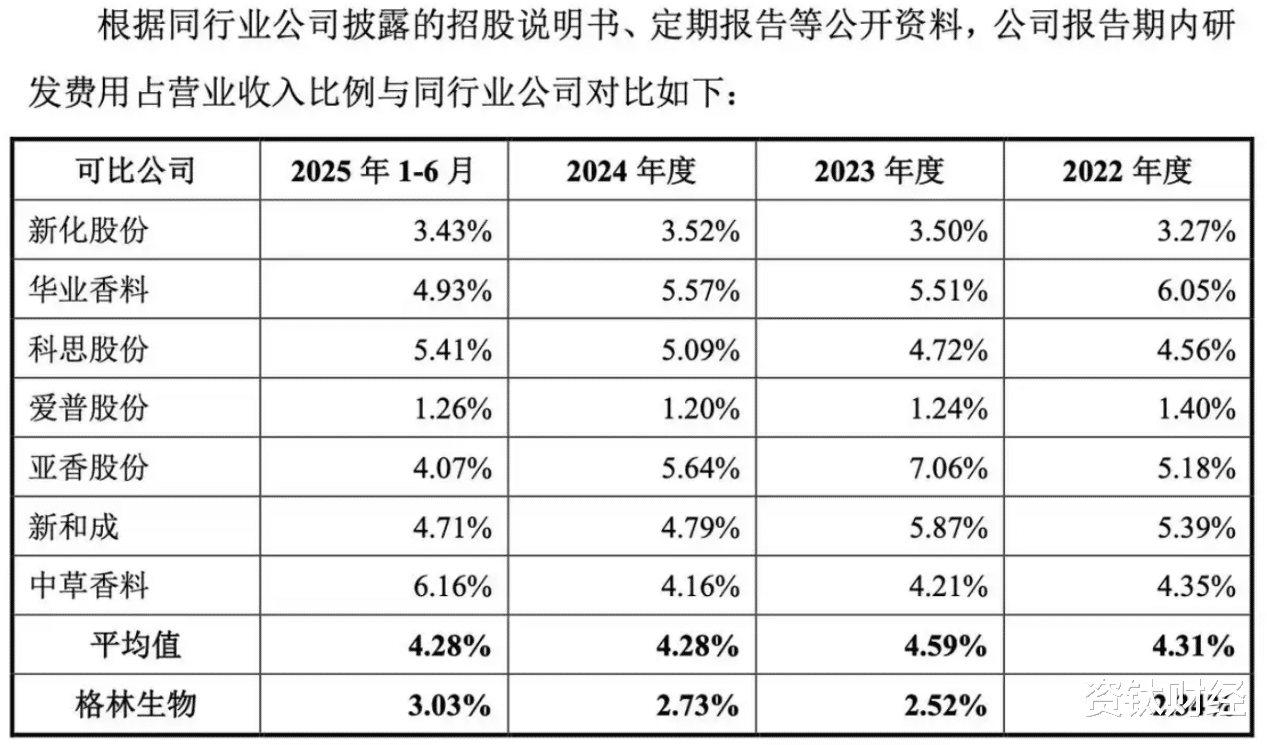

创业板的核心定位是“三创四新”,要求拟上市企业具备较强的创新能力和研发实力。但从格林生物的实际情况来看,公司研发实力薄弱、创新属性不足的问题十分突出,难以匹配创业板定位,这也是其前两次IPO折戟的核心原因之一,且相关问题至今未得到实质性改善。

研发投入不足是最直观的短板,且相关投入数据存在明显异常。2022-2024年,公司研发费用分别为1475.58万元、1851.63万元、2618.31万元,对应研发费用率分别为2.34%、2.52%、2.73%,连续三年低于高新技术企业认定的3%法定门槛,也显著低于同行业可比公司平均4.3%以上的水平。尽管公司三年累计研发投入达5946万元,勉强满足创业板“累计研发投入不低于5000万元”的最低要求,但这一成果主要依赖2024年研发人工费用的异常暴增,并非源于研发投入的实质性提升。

具体而言,2024年公司研发人工费用同比激增109%至1326万元,占当年研发总投入的比例突破50%,而同期研发直接投入费用(核心研发物料、设备等)仅微增1.56%,无实质性增长,研发投入结构严重失衡。此外,2024年4-8月,其子公司金塘生物集中申请10项实用新型专利,而此前公司累计专利数量仅22项,该集中申请行为引发市场广泛关注,其研发投入的真实性和持续性有待进一步核查。

监管层已明确关注到该公司研发相关的违规问题,2025年9月,深交所因“研发费用核算不准确”“研发内控不规范”,对公司及保荐代表人采取约见谈话的自律监管措施。此外,公司核心专利存在部分过期情况,大量生产技术依赖非专利成果,研发人员薪酬波动异常,种种迹象表明,格林生物的创新属性薄弱,研发体系不完善,难以支撑创业板“成长型创新创业企业”的核心定位,相关问题已成为其本次IPO的重要审核关注点。

环保前科未消,内控漏洞频发

合规风险是格林生物IPO闯关的“致命短板”,贯穿其三次申报全程,其中环保违规及信息披露不规范问题尤为突出,且相关隐患未得到彻底整改,持续影响其上市进程。

环保违规是导致其首次IPO主动撤回的直接原因,且违规行为具有持续性。2020年7月,其子公司马南公司因未密闭操作挥发性有机物、物料滴漏等环保违规行为,被处以20万元罚款,但公司在首次IPO申报过程中未如实披露该违规事项,直至2021年1月被抽中现场检查,才在检查前夕紧急撤单。此后,2022年公司另一子公司再次因危废暂存间标识不规范、防渗措施不到位被环保部门处罚,可见公司环保管理存在持续性漏洞,并未因首次IPO折戟而开展系统性整改。

作为香料生产企业,公司生产过程中广泛使用有机溶剂,属于挥发性有机物(VOCs)重点监管对象,环保治理压力较大。但截至本次招股书披露之日,其计划募资4.2亿元投入的“年产6300吨高级香料项目”,仍未取得环评批复,项目合法性存疑。更为突出的是,该募投项目的环评文件与招股书在产能规划上存在多处矛盾,例如甲基柏木醚产品,环评报告计划减产100吨,招股书却明确计划增产380吨,这种信息披露不一致的情况,凸显出公司内部管理混乱、合规审查流于形式。

除环保违规外,公司信息披露与内控体系的漏洞同样频发,且已被深交所列为问询重点。招股书显示,公司前次募投项目环评批复时间晚于计划开工时间,涉嫌违规开工;报告期内第三方回款占比平均达12.42%,主要为客户关联方回款和应收账款保理,但相关回款的核查工作并不充分;同时,公司部分工程采购存在关联方资金往来嫌疑,例如股东陈家德与核心工程供应商项目负责人存在百万元级资金往来,实控人陆文聪向另一工程供应商项目负责人支付大额装修款项,导致采购价格公允性存疑。上述问题反映出公司内部治理存在系统性缺陷,即便历经两次撤单、三度申报,这些合规隐患仍未彻底整改。

行业周期、客户依赖与IPO审核趋严的三重压力

抛开公司自身的财务、研发、合规等核心短板,结合行业发展趋势及IPO审核环境来看,格林生物本次闯关还面临行业周期波动、客户依赖过高及审核趋严的三重压力,进一步放大了其上市不确定性。叠加自身各类隐患,公司本次IPO的成功概率不容乐观。

从行业环境来看,公司所处的化学原料和化学制品制造业周期性显著,2024年以来,行业产能利用率持续下滑,原材料价格波动剧烈,整体盈利能力承压。2024年基础化工行业整体综合毛利率为12.8%,同比下降0.7个百分点,呈现明显下滑趋势。但反常的是,格林生物的毛利率却逆势攀升,从2022年的23.67%升至2025年上半年的31.50%,大幅高于行业均值,而同期公司产能利用率处于较低水平。这种“高毛利、低产能”的反差,使得其盈利质量备受市场及监管层关注,业绩真实性亟待进一步核查。

市场端的核心风险在于客户集中度与海外依赖度过高,抗风险能力较弱。公司前五大客户销售收入占比长期超过40%,外销收入占比超85%(2022-2025年上半年外销占比分别为85.95%、87.08%、85.09%、85.96%),收入来源高度集中于奇华顿、帝斯曼-芬美意等国际巨头,且主要市场集中在欧美地区。当前,中美贸易摩擦仍存不确定性,全球供应链逐步向东南亚等低成本地区转移,汇率波动也将持续影响公司利润,上述外部因素均可能导致公司业绩出现波动,其业绩稳定性缺乏有效保障,这也是深交所问询函重点关注的成长性相关问题。

审核端的压力进一步增加了其IPO不确定性。近三年,创业板IPO终止率持续处于高位,监管层对“带病闯关”企业采取零容忍态度,重点核查拟上市企业的研发真实性、环保合规性、财务规范性及信息披露完整性,而格林生物的各类短板恰好契合监管核查重点。更为不利的是,公司本次保荐机构为长江证券承销保荐,该机构曾因质控现场核查制度执行不到位、内核意见跟踪落实不到位等问题,被证监会采取责令改正措施;更关键的是,前次因公司研发内控不规范被处罚的保荐代表人,仍在本次IPO项目组中,保荐机构及相关人员的合规能力和核查水平存疑,进一步提升了公司本次IPO的审核难度。

三度闯关创业板,机遇难掩隐忧

83岁实控人陆文聪的上市诉求,推动格林生物在两次撤单、诸多合规及财务隐患未彻底整改的情况下,再度冲击创业板上市。不可否认,公司在香料细分领域有一定的市场布局,也实现了业绩增长(2022-2024年营收分别为6.31亿元、7.35亿元、9.61亿元),但结合招股书、监管问询函及公开披露的各类资料来看,这些表面亮点,难以掩盖其背后贯穿财务、研发、合规等多领域的多重核心风险,且相关风险均未得到实质性解决。

综合来看,公司高负债(2025年上半年资产负债率62.13%)与大额分红(2022-2024年累计1.6亿元)的矛盾,凸显出明显的资金链风险;研发投入形式化、创新属性不足,难以匹配创业板定位;环保违规前科未消、内控漏洞频发,构成合规硬伤;叠加行业周期波动、客户依赖过高及IPO审核趋严的外部压力,格林生物本次IPO闯关面临重重阻碍,上市不确定性极高,其各类风险隐患均需得到监管层及市场的高度关注。(资钛出品)