【盘面分析】

近期A股市场开始跟随外盘进行反弹,然而每次高开后并未高走,反而出现高开低走的局面,这说明机构资金和量化资金在借机减仓,这也就表明“开盘追高、收盘吃面”的情况会频繁出现。现阶段美联储是否会在12月降息已经不是重点,外盘经济复苏是非常明显的,欧美股市有望继续反弹再创新高,只不过这个月同样面临着圣诞节休市的问题。骑牛看熊认为当下行情机会看似很多,实则赚钱效应并不好,这里还是应该先考虑处理手中的持仓标的,再来进行布局,盲目上仓位“赌未来”是不可取的!

骑牛看熊发现当前市场对12月份美联储降息仍有分歧,但会议前期留给美联储平衡降息与否的时间已经较短,会议前期市场博弈或加剧,但根据目前CME Fed Watch 概率模型可以看出市场对降息预期已经快速升温,在此路径上贵金属和基本金属有望受益震荡上行。从金融属性来看,美联储已开启降息周期;从商品属性来看,全球铜铝库存均处于相对低位,中国经济复苏可期,叠加新能源行业的拉动,铜铝需求增长将有所好转。

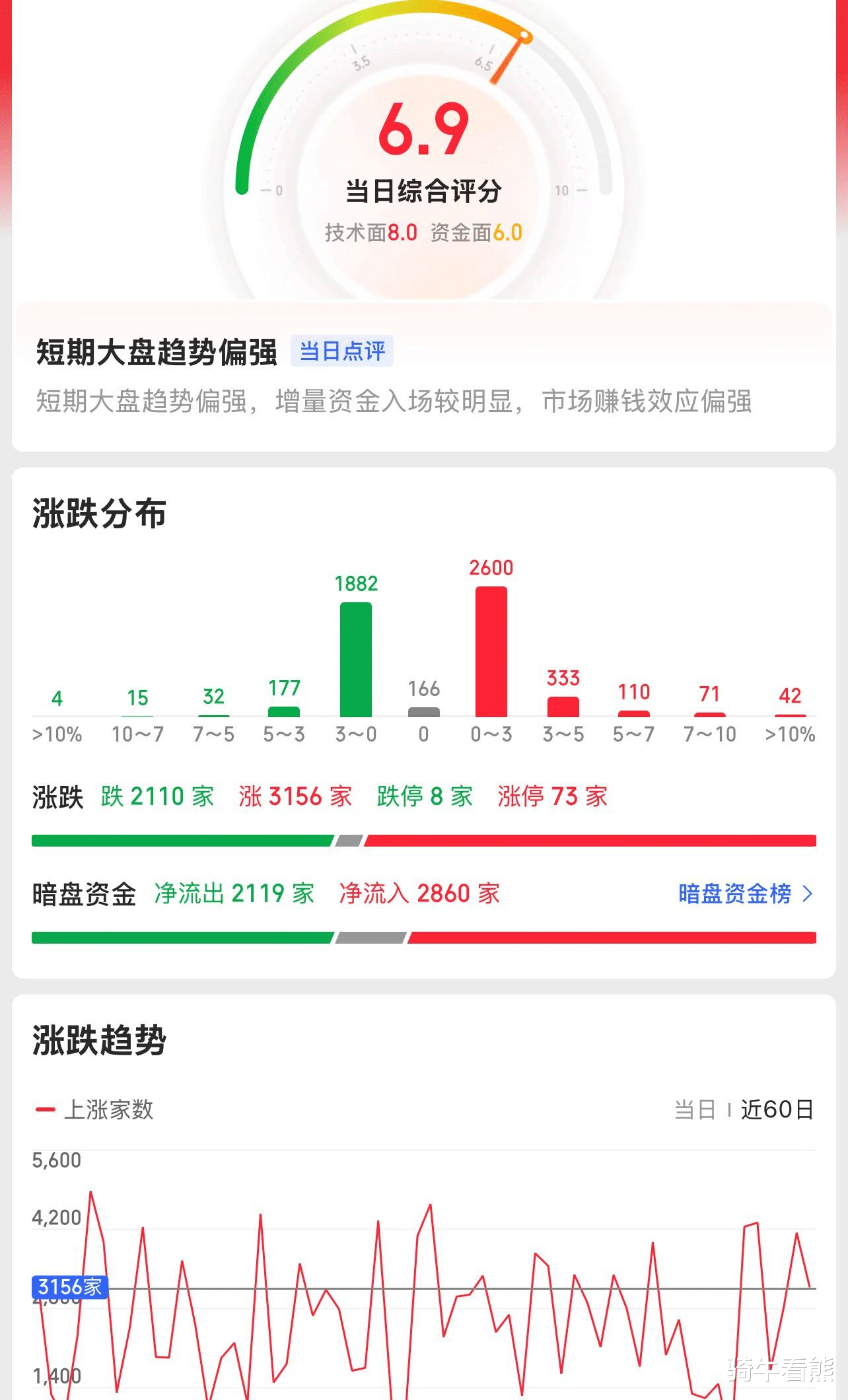

三大指数集体高,两市个股涨多跌少,题材板块方面工业金属、稀有金属、贵金属等板块表现较强,数字媒体、电子商务、消费电子等板块表现较差。贵金属概念拉升,白银有色涨停,兴业银锡、湖南白银等纷纷跟涨,白银价格迎来大幅飙升,内外盘白银价格纷纷刷新历史新高,其中COMEX白银期货最高触及57.245美元/盎司,伦敦现货白银最高达56.78美元/盎司,国内沪银期货主力合约最高升至13239元/千克。截至目前,其年内累计涨幅已高达90%,成为年内表现极为强势的品种之一。

影视板块大幅高开,中国电影涨停录得2连板,上海电影、幸福蓝海等等涨幅靠前,11月30日《疯狂动物城2》单日票房突破7亿,超过《复仇者联盟4:终局之战》,成为中国内地影史进口片单日票房冠军,同时也是非春节档影片单日票房冠军。截至11月30日该影片票房已突破20亿,超过第一部《疯狂动物城》15.40亿的票房成绩,成为中国影史进口动画票房冠军。商业航天概念快速走强,航天发展2连板,通宇通讯3连板,雷科防务、顺灏股份等纷纷涨停,据国家航天局消息,该局已于近期设立商业航天司,相关业务正在逐步开展,标志着我国商业航天产业迎来专职监管机构。

锂矿概念延续强势,天华新能涨超15%,和邦生物涨停,中矿资源、藏格矿业等纷纷拉升,碳酸锂周度库存为11.6万吨,环比下降2452吨。此外广期所碳酸锂主力合约日内涨超2%,逼近98500元/吨。消费电子板块持续拉升,AI眼镜、AI手机方向领涨,贝隆精密20cm涨停,科翔股份、博通集成等超10股涨停,AI眼镜迎来了一波“上新潮”,谷歌与XREAL联合打造的新款Project Aura预计将于2025年年底发布,2026年发售。理想汽车日前宣布,将于12月3日举行AI眼镜Livis发布会。此前11月27日,夸克AI眼镜发布,接入阿里千问,开售4小时登顶多平台智能眼镜热销榜。

大盘:

创业板:

【大盘预判】

上证指数周一出现高开红盘震荡的走势,始终没有气势磅礴的突破行情,所以个股也是走得犹犹豫豫。当前宏观背景仍偏支持新兴成长板块,包括宏观经济有待继续修复、产业技术迭代较快、产业政策注重创新、并购重组和IPO相关政策继续对科创企业予以鼓励等,与此同时大市值新兴成长企业占比增加,对大小盘的影响相比以往更均衡。接下来注意上证指数能否在3900点之上稳住。

创业板指数周一盘中振幅较大,受到60日线压制较为明显,并未出现明显的突破拉升,现在最大的问题在于12月投资方向会集中在哪里!展望后市,大小盘风格或呈现转换,大盘成长风格有望中期(3-6 个月)占优。“十五五”时期经济社会发展的主要目标之中,科技自立自强水平大幅提高是一大重点。顺应国家战略、具备真实技术壁垒的科技企业将是A 股投资的重要主线。接下来注意创业板指数能否在3070点之上稳住。

【淘金计划】

A股市场走出修复行情,主要指数多数收涨。市场热点集中于TMT主线,科技板块在超跌背景下迎来反弹。但从11月整体行情来看,A股呈现出高低切换特征,资金从高估值成长股流向低估值周期股及红利资产,防御板块吸引力上升。2025年即将迎来最后一个月的交易,前期扰动市场的各类因素近期已逐步缓解,A股市场波动率有所下降。市场对2026年经济基本面和权益市场预期总体乐观,资金风险偏好或逐渐提升,12月跨年行情将迎来布局期。

题材板块中的工业金属、影视院线、通信设备等概念是资金净流入的主要参与板块,电子商务、风电设备、光伏设备局等概念是资金净流出相对较大的板块。骑牛看熊发现国内铜冶炼“反内卷”自律措施或加速落地,矿端与冶炼端供需予盾有望缓解。近期中国有色金属工业协会表示,坚决反对矿端与冶炼端不可持续结构性矛盾下导致的零加工费或负加工费,国内将严控新增铜冶炼产能。在行业自律性措施出台落地的预期下,国内铜冶炼产能扩张速度有望降低,或显著缓解目前铜矿端与冶炼端供需矛盾,冶炼费或将止跌企稳。

11月28日中国铜原料联合谈判小组(CSPT)也宣布,鉴于目前铜精矿加工费及相关计价条款已严重偏离市场合理水平,为推进铜产业高质量发展以及落实“反内卷”相关政策要求,行业达成降低26年矿铜产能负荷10%以上、维护Benchmark体系加强与矿山直接合作、建立监督机制防止恶意竞争等自律性措施。

多个大型铜矿有望重启生产,中期矿端放量速度或高于冶炼扩产,冶炼费存上行空间。近期自由港宣布将于26Q1恢复全球第二大矿Grasberg的大规模生产,且矿区的铜产量将在26-27年持续增长,预计27年产量或可达到72.6万吨。

此外,年产能峰值可达30-35万吨铜金属量、占全球铜供应量约1.5%的第一量子旗下CobrePanama铜矿重启或也已提上日程,目前公司与巴拿马政府就重启计划于25年底或26年初谈判。在中期矿端干扰被逐渐排除的情况下,如Grasberg、CobrePanama等铜矿的重新恢复正常生产或将显著贡献矿端增量,铜矿供给端的紧张局势有望得到缓解,中期矿端放量速度或高于冶炼扩产,冶炼费存上行空间。

下游高景气度有望推升铜需求量,中期或迎铜价与加工费齐升局面。近期美国宣布正式启动名为“创世纪任务”的AI研究计划,致力于将AI应用于医疗、能源、制造等领域的科学研究。我们认为从铜下游需求来看,传统输配电网用铜量在全球电网升级需求带动下或为铜消费“筑底”,清洁能源发电、AI数据中心等建设浪潮则有望成为提升铜需求量的新动力,持续推升铜价中枢。在铜矿端与冶炼端结构性矛盾缓解的预期下,中期铜板块或迎铜价与加工费齐升的局面,建议关注铜矿端与冶炼端的投资机会。

金铜的跨年行情或将展开,有色布局正当时。上周五晚受智利国有铜业公司Codelco 向美国客户提供的铜溢价创历史新高影响,铜价大幅上涨,并带动金银铝等主要金属价格大幅上涨。我们认为在中期供需格局趋紧与通胀预期上行的背景下,金铜的跨年行情或从12 月展开,有色金属板块布局正当时,建议积极关注相关铜、金、铝板块的投资机会。