根据洛图科技(RUNTO)数据显示,2025年双11大促期间(2025年10月6日-11月16日),中国智能门锁线上市场的销量为137.5万套,与2024年同期(2024年10月7日-11月17日)相比下降25.8%;销额为15.7亿元,较2024年同期下滑29.3%。

2025年双11促销期 中国智能门锁线上市场规模及变化

数据来源:洛图科技(RUNTO)线上数据,单位:万套,亿元,%

事实上,前三季度累计的全渠道市场还保持了6.8%的销量增速。因此,洛图科技(RUNTO)认为,此次大促周期的两位数下跌,核心因素并不在于品类和市场本身,而在于政策面所造成的提前透支、力度退坡和高基数效应。

近年来,中国智能门锁行业正处在“城市市场存量更新+下沉市场稳定成长”的成熟发展阶段,增速虽有放缓,但在整体家电家居或是消费电子的大赛道里,仍称得上可期的慢牛品类。

根据洛图科技(RUNTO)数据显示,中国智能门锁市场规模从2015年的200万套发展至2024年的1747万套,预计2025年将突破1800万套。

2015-2025E中国智能门锁市场规模及变化

数据来源:洛图科技(RUNTO)全渠道数据,单位:万套,%

从家庭拥有率来看,2024年,中国城市智能门锁普及率为33.47%,增长空间逐步收窄;农村市场普及率为5.87%,潜力广阔,但受制于消费能力与认知水平,入户节奏较慢。

继续看双11大促市场表现,从2023到2025年,智能门锁在线上市场促销期的均价逐年下滑。根据洛图科技(RUNTO)线上市场数据显示,2025年的均价降至了1140元,比2024年同期再降了40元,比2023年则下跌了442元,幅度高达27.9%。

2023-2025年 中国智能门锁线上市场均价走势

数据来源:洛图科技(RUNTO)线上数据,单位:元

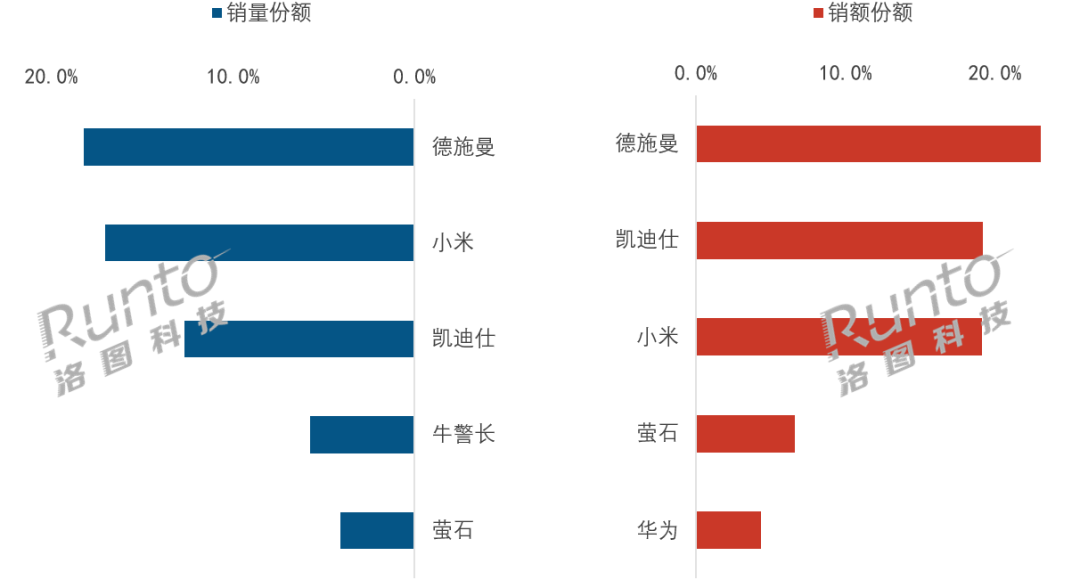

在品牌竞争方面,在成熟品类,大促期向来有利于营销资源丰厚的头部厂商,强者趋于恒强。根据洛图科技(RUNTO)线上市场数据显示,2025年双11大促期,TOP4品牌的销量合计份额达53.7%,较2024年同期提升了约3.3个百分点。

德施曼位列线上市场的销额与销量双维度第一,销额份额达23.0%。德施曼当前主打的核心竞争力是AI技术,通过AI大模型与门锁的深度融合,实现产品安全性与便捷性的升级。产品档次上,德施曼聚焦中高端市场,双11期间在2000元以上的价格段实现了销量与销额的双第一。

小米在主流电商渠道的销量位居第一。“全价位覆盖”和“生态联动”是小米今年的运营策略。产品端,小米发布了新品M40 Pro,进一步拓展高价位市场,完善产品矩阵,并持续强化米家的生态协同能力。

凯迪仕排名线上市场销售额的第二。今年大促期间,凯迪仕采取了精准投放策略,在不同电商平台集中资源主推单款产品,以爆款思维深耕各阶市场。

萤石在线上市场的销额维度位居第四,延续了自“618促销期”以来的增长势头。其产品Y5000FVX发力效果显著,单机型贡献了品牌内部超过30%的销量。

2025年双11促销期 中国智能门锁线上市场分品牌销售份额

数据来源:洛图科技(RUNTO)线上数据,单位:%

向后看,由于市场增速逐渐放缓,而企业的预期管理未能跟上,行业在一段时间内仍将整体面临去库存压力,再叠加同质化的产品功能组合,“卷价格”将成为核心的竞争工具。

此外,AI赋能各领域智能硬件的速度正在加快,缺乏核心技术、拥抱速度缓慢,而又抗风险能力较弱的中小门锁品牌将被迫出清。行业集中度由此会进一步提升。

洛图科技(RUNTO)《中国智能门锁零售市场月度追踪(China Smart Lock Retail Market Monthly Tracker)》报告包含线上市场量额规模、分渠道、品牌、产品配置的零售数据的月度更新,还包括畅销机型及价格走势。