现在非标城投不仅在压降成本,还在大幅压降规模。

据wind数据显示,截止到11月初,今年整体非标城投发行规模为480亿,同比去年少了2400多亿。

也就是截至目前,今年新增发行的非标融资量仅有480亿左右。

不仅新增在减少,存量非标规模也在收缩。

从非标净融资看,去年前11个月非标减少了5100多亿,接着今年同期,又继续减少了7400多亿。

最近两年时间,非标城投债的规模就被压缩了超过1.2万亿,非标整体处于被严重压缩规模的状态。

因正册限制,现在能做出来非标的地方是越来越少,想要新增非标业务的,那更是难上加难。

现在能做的,几乎都是之前有非标存量业务,然后去做债务置换的,也就是去做借新还旧。

但置换存在一个客观问题,那就是成本降了,置换续做的目的就是变相的降息展期,这样投资人到手的收益率就低了。

成本降了,同时产品还少了,投资人挑拣的余地也少了,但好在存量允许置换,至少是有标可买,在没有更多更好的选择下,现在非标城投债好歹也比存款利息高出好几倍,对于适合的人来说,也还是具有配置的价值。

因此非标城投压降规模的坏处就是,产品少了,成本还降了。

但也有好处,那就是配合上面的化债措施,整体风险降低了。

对于地方来说,经营税费等只能分到小部分,想要改善钱包,还是卖地来的快。

自2021年卖地收入见顶后,随地产调整,这项收入就开始大幅缩减。进而后面很多地方开始取消限购、增加补贴、降低贷款利率,这些措施的目的都是为了地产的复苏。

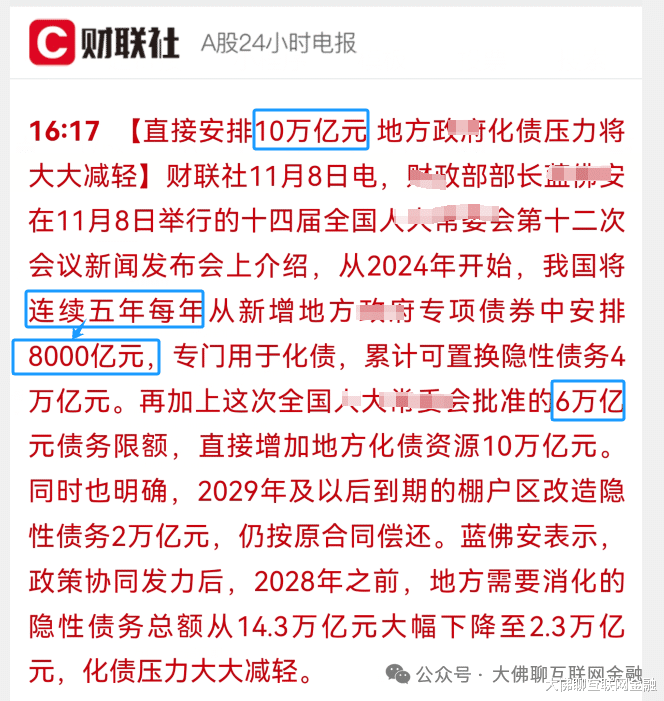

今年开始,上面又安排了新的化债方案,这波新增了6万亿化债额度,分三年下发,每年2万亿,加上原本5年每年8000亿的资金,总共安排了10万亿来化债,近三年各地每年能分到2.8万亿的化债额度。

这些资金一部分拿去化债,一部分拿去补卖地收入减少的空缺,这样就比较均衡了。所以还是不要低估上面想要拯救地产的决心。

这部分资金下去后,明年、后年大概率各地的资金压力也会更小,而今年的化债额度目前是已经下发完毕了,置换的节奏放缓,年底缺钱,各地有好的产品出来的几率比较大,到时机会或许也会多起来。

很多时候,其实个人和平台的能力在大的趋势背景下非常渺小,大家都是靠上面赏饭吃。钱越是不好赚的时候,就越需要放低预期的收益目标,少走弯路,少踩坑,学会坚持,大道至简,能长期赚取到行业的平均收益,就很不错了。

当然,我们也还是会一如既往的,把城投债长期玩下去,坚持长期价投,才有更大几率赚到更稳的钱。

这里是“大佛聊互联网金融”,我们下期再接着聊