11月12日晚间,生物医药公司百利天恒发布公告称,鉴于目前市场情况,公司决定延迟H股全球发售及上市,并将11月7日至11月12日股份公开发售获得的款项悉数退还。

这一消息令市场有些错愕。今年以来,借着创新药爆发的浪潮,大量生物医药企业登陆港交所,其中既有恒瑞医药这种“仿创转型”巨头,也有诸多尚未完成商业化的小公司。

而在诸多赴港上市的生物医药企业中,百利天恒算是经营基本面比较好的一位,其曾在2023年一度刷新了中国药企对外BD首付款纪录,又在上个月刚刚收到一笔2.5亿美元的里程碑付款,自然被投资者寄予厚望。

甚至在今年9月,百利天恒股价最高飙升至414.02元/股。按当时的股价估算,持有超七成百利天恒股票的董事长朱义股份价值约为1156.86亿元,登上四川富豪头把交椅。

因此,在大好时候忽然延迟上市,就更让投资者有些摸不着头脑。

图/视觉中国

价格定高了?

百利天恒此次港股IPO原本只差临门一脚了。

早在去年6月,百利天恒就官宣了拟在港股上市,但此后两次递表港交所均未获聆讯。终于在今年9月第三次递表港交所后,百利天恒于11月7日在港交所网站刊登并派发H股招股书,并计划于11月17日在港交所正式挂牌交易。

根据招股书,公司计划全球发售863.43万股H股,其中90%为国际配售,10%为香港公开发售。此次IPO,百利天恒计划募资净额约30.18亿港元,主要用于拨付公司于中国内地以外地区的生物候选药物的研发活动;为公司在中国内地以外地区的生物候选药物的新生产设施的建设或潜在收购机会提供资金;拨付公司在中国内地以外业务的营运资金及其他一般公司用途。

本次发行由高盛(亚洲)、摩根大通及中信证券(香港)担任联席保荐人,并引入了5名基石投资者,包括跨国制药公司百时美施贵宝(BMS)、OAP III、GL Capital、Athos Capital及富国基金。这些基石投资者合计认购约2.49亿元等值股份,以发售价的中位价计算涉及约67.47万股,占本次发售股份约7.81%。

对于延迟上市的原因,百利天恒方面并未有过多解释,仅表示:延迟全球发售的决定并未影响公司的目前业务,且公司致力发展及扩充业务。同时,公司及其整体协调人正在审慎评估有关全球发售及上市的更新时间表。

行业内对此则众说纷纭,许多观点都集中在了“定价太高”上。

百利天恒原定招股价在每股347.5至389港元,按每手100股计算,入场费在39292.31港元,属于近期港股市场中入场门槛较高的新股之一。与同期上市的企业做对比,赛力斯发行价为131.5港元,小马智行139港元,旺山旺水仅33.37港元。

更重要的是,其折价率也偏高。

由于流动性风险、投资者结构等因素,一家A+H上市公司港股价格通常相对于A股存在一定折价,以今年5月港股上市的恒瑞医药为例,其最终发行价定为每股44.05港元,较定价前一日A股收盘价折让约25%。

而百利天恒此次IPO定价较A股折让最多仅12%,如果按最高价发行,甚至比A股价格还要更贵。市场预计,由于较低的折价率,公司港股上市很有可能破发。

汇生国际资本总裁黄立冲向中国新闻周刊分析,公司在公告中的表述是“全球发售将会延迟,且不会根据招股章程进行”,并强调对业务和扩张的承诺未受影响。这一类表述,通常与宏观市场情绪、定价压力,以及国际发售/香港公开发售的协商难度相关。主要原因可能在于经历了一年的创新药泡沫后,市场环境较上半年更加低迷,资本对新股的风险偏好更低了一些。

风险依然不小

不过值得注意的是,A+H上市企业中亦不乏折价率较低者,例如同在今年港交所上市的宁德时代,折价率仅不到10%。

考虑到百利天恒是国内一度刷新对外授权首付款纪录的药企,为何没能在投资者眼中收获同样的待遇?

部分原因或许和经营业绩有关。

今年前三季度,百利天恒营业总收入为20.66亿元,同比下降63.52%,归母净利润为-4.95亿元,同比下降112.16%。

亏损虽说是创新药行业的常态,但这样的财务数据也从侧面显示出公司的研发投入之巨。

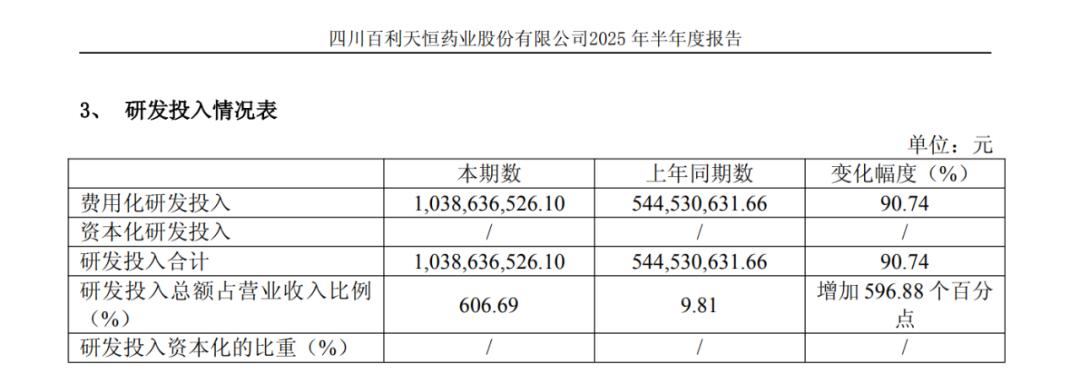

百利天恒财报中亦提及,为加快推进产品管线的研发进度,巩固产品管线的领先优势,早日实现产品上市以惠及患者,报告期内公司持续加大研发投入,导致研发投入同比增幅较大,今年上半年合计超过了10亿元,总额占到了营收的600%以上。第三季度,研发投入又进一步增加了7.3亿元。

图/四川百利天恒药业股份有限公司2025年半年度报告

北京中医药大学卫生健康法学教授、博士生导师邓勇进一步指出,百利天恒的核心创新药管线尚未商业化,依赖过往一次性授权收入,市场对其高估值整体认可度不足。

另一方面则与大行情有关。临近年末,今年的创新药浪潮已经接近尾声。

截至发稿,港股通创新药指数年内涨幅已近100%。然而,与上半年一则尚未落地的“预告式BD”就能让相关企业股价动辄上涨超10%形成鲜明对比的是,现在BD消息不但无法引发上涨,还令一些公司的股价不涨反跌,诺诚健华、维立志博、信达生物等企业,都面临过这一尴尬境地。

其中,与百利天恒情况比较相似的是信达生物。

10月22日,信达生物与武田制药达成合作,前者将获得高达12亿美元的首付款(包含1亿美元股权投资),总交易金额达到了114亿美元。

这场巨额交易在二级市场上反响却不佳。当日,信达生物股价收85.20港元,不仅没上涨,反而还跌了近2%。

有分析人士认为,股价下挫的一个重要原因,是信达生物在与武田就新一代免疫治疗药物IBI363达成的交易中,为了保留美国市场40%的利润分配权益,信达生物将承担40%的全球III期临床研发成本,双方还将共同负责IBI363美国市场的商业化事宜。

全球III期临床是新药研发中资金投入最集中的阶段,其成本可占到总研发成本的相当大比例。对于通过对外授权合作的公司而言,倘若III期临床数据不及预期,不仅意味着后续收入的落空,甚至可能导致其已收到的首付款无法覆盖巨大的临床开支,造成实质性亏损。即便药物成功上市,共同负责商业化搭建销售团队也意味着另一笔高昂的成本投入。

当下,百利天恒也面临类似局面。公司相关负责人曾对中国新闻周刊透露,在与百时美施贵宝的交易中,双方将合作推动相关管线在美国的开发和商业化。

在该负责人看来,目前百利天恒唯一未具备的就是在海外的商业化能力。“我们目前已搭建了全球临床研发团队,未来我们也会自己建立海外的商业化团队,而不是只靠对方给我们的分成。”

出人意料的是,延迟上市这一看似不太好的消息,并没有对百利天恒的A股股价造成影响。11月13日,百利天恒收盘价报372.00元/股,涨幅达3.09%,总市值为1536亿元。

作者:石若萧

编辑:余源

评论列表