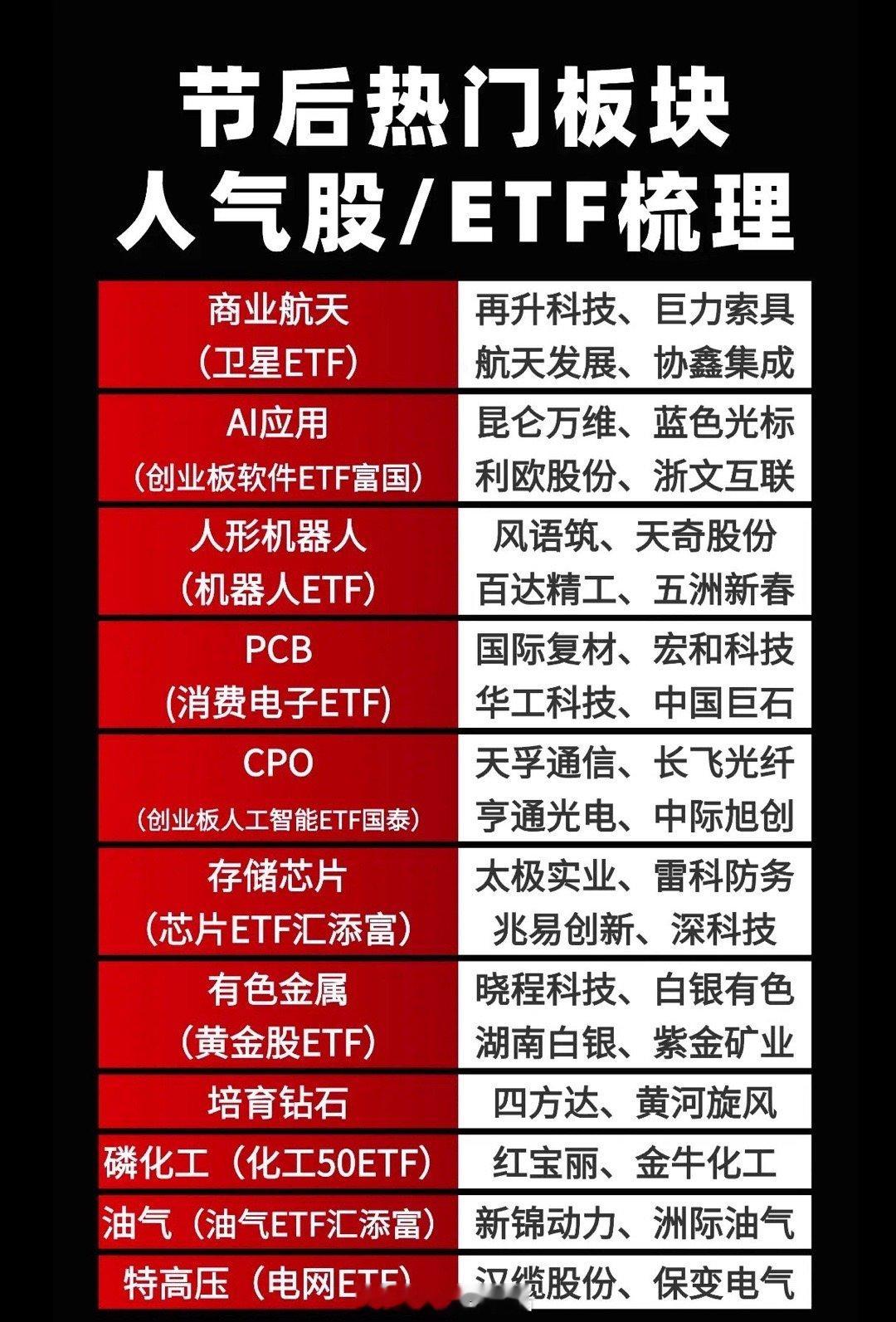

节后A股市场迎来强劲开局,11大板块集体躁动,万亿资金加速涌入,多赛道呈现齐头并进的火热态势。2月24日收盘,商业航天、AI应用、人形机器人、PCB、CPO、存储芯片、有色金属、培育钻石、磷化工、油气、特高压等板块轮番走强,航空航天ETF单日成交额突破5000万,石油ETF连续5日净流入超17亿,光通信板块整体涨幅超3%,市场热度可见一斑。

商业航天:技术突破打开万亿空间

2月19日,星河动力航天自主研发的航天级固态电池搭载商业卫星完成在轨验证,实现连续72小时稳定运行,一举填补国内商业卫星固态电源领域技术空白。中信证券指出,2026年将是商业航天从“技术验证”迈向“规模化产业化”的关键拐点,随着中国星网、G60千帆星座批量化发射及海南商发投入使用,太空算力相关市场有望迎来万亿级扩容。再升科技、巨力索具、航天发展、协鑫集成等标的因技术储备或业务关联受到资金关注。

人形机器人:政策发力攻坚核心部件

2月14日,京津冀三地联合发布2026年第一批高精尖产业筑基工程项目,将人形机器人核心零部件攻关置于首位,明确聚焦下肢高爆发关节、上肢高精度高稳定性关节、高自由度灵巧手等关键领域。这一政策信号释放出国家级需求导向,风语筑、天奇股份、百达精工、五洲新春等涉及关节模组研发的企业进入市场视野,被认为有望在产业攻坚中抢占先机。

PCB与CPO:订单爆满印证高景气

华工科技联接业务订单已排至2026年第四季度,1.6T、800G高速光模块生产线24小时满负荷运转;北大团队在《自然》发表的成果更实现光纤与无线通信系统跨网络无缝融合,打破三项数据传输速率世界纪录,技术突破与产业需求形成共振。国际复材、宏和科技、华工科技、中国巨石等PCB企业业绩预增最高达889%;天孚通信、长飞光纤、亨通光电、中际旭创等CPO龙头则受益于算力需求井喷,持续领跑板块。

存储芯片:卖方市场特征凸显

“2026年的HBM已全部售罄”——SK海力士的表态引发存储圈震动,三星紧随其后将HBM4报价提升30%至700美元。行业层面,士兰微、英飞凌、华润微已明确将于3月1日起涨价,存储芯片全面进入卖方市场。太极实业、雷科防务、兆易创新、深科技等企业因布局相关领域成为资金追逐焦点。

有色金属:周期与成长双重驱动

中银证券研报指出,2026年有色金属强周期属性有望充分释放,金融属性与产业趋势共振下,行业或迎来系统性重估。稀土、钨、铟等战略小金属供给端受政策刚性约束,需求端叠加出口修复与长期成长动能,晓程科技、白银有色、湖南白银、紫金矿业等标的表现强势。

培育钻石:供需缺口支撑高增长

2026年全球工业级培育钻石供需缺口率预计达50%-60%,其中半导体散热用需求占比超70%,市场规模增速超100%。黄河旋风的华为服务器散热片已通过验证,四方达、黄河旋风等企业凭借实际供货能力脱颖而出,脱离单纯概念炒作。

此外,磷化工板块受益于原料硫磺高位震荡形成的成本支撑,节后下游复合肥开工率回升带动采购补单;油气板块在地缘冲突催化下,叠加全球活跃钻机数仍低于2019年水平、行业资本开支有望恢复,资金持续涌入;特高压板块则依托国家电网“十五五”4万亿元固定资产投资规划(较“十四五”增长40%),建设高景气与配网智能化改造潜力共同释放。

不过,在板块普涨背景下,也需警惕潜在风险:部分板块如CPO、PCB、存储芯片短期涨幅已较可观,追高风险逐步累积;板块内部分化初现,商业航天领域具备落地能力的企业更易“吃肉”,单纯讲故事的标的或面临调整;供需缺口虽真实存在,但下游接受度、技术替代可能性及政策变化等变量仍需持续跟踪。

总体来看,此次11大板块躁动并非偶然,商业航天的技术突破、人形机器人的政策背书、CPO的订单支撑、存储芯片的供需紧张、培育钻石的缺口逻辑、特高压的投资规划等,均具备扎实的产业或政策基础。短期需谨慎追高,但从长周期看,当多赛道产业逻辑与政策导向形成共振,万亿资金持续入场,或预示着新一轮周期的开启——毕竟,排至四季度的订单、4万亿的投资规划、50%的供需缺口,都不是凭空而来的故事,而是正在发生的产业现实。