AI 大量替代了白领之后,作为消费主力军的白领没有钱了,那经济怎么办?————————这个问题Citrini Research 的「2028年全球智能危机」做了宏观推演——以 2028 年 6 月为视角回溯的"假想历史",不是预测,而是探索被低估的尾部风险,写得极为详细。

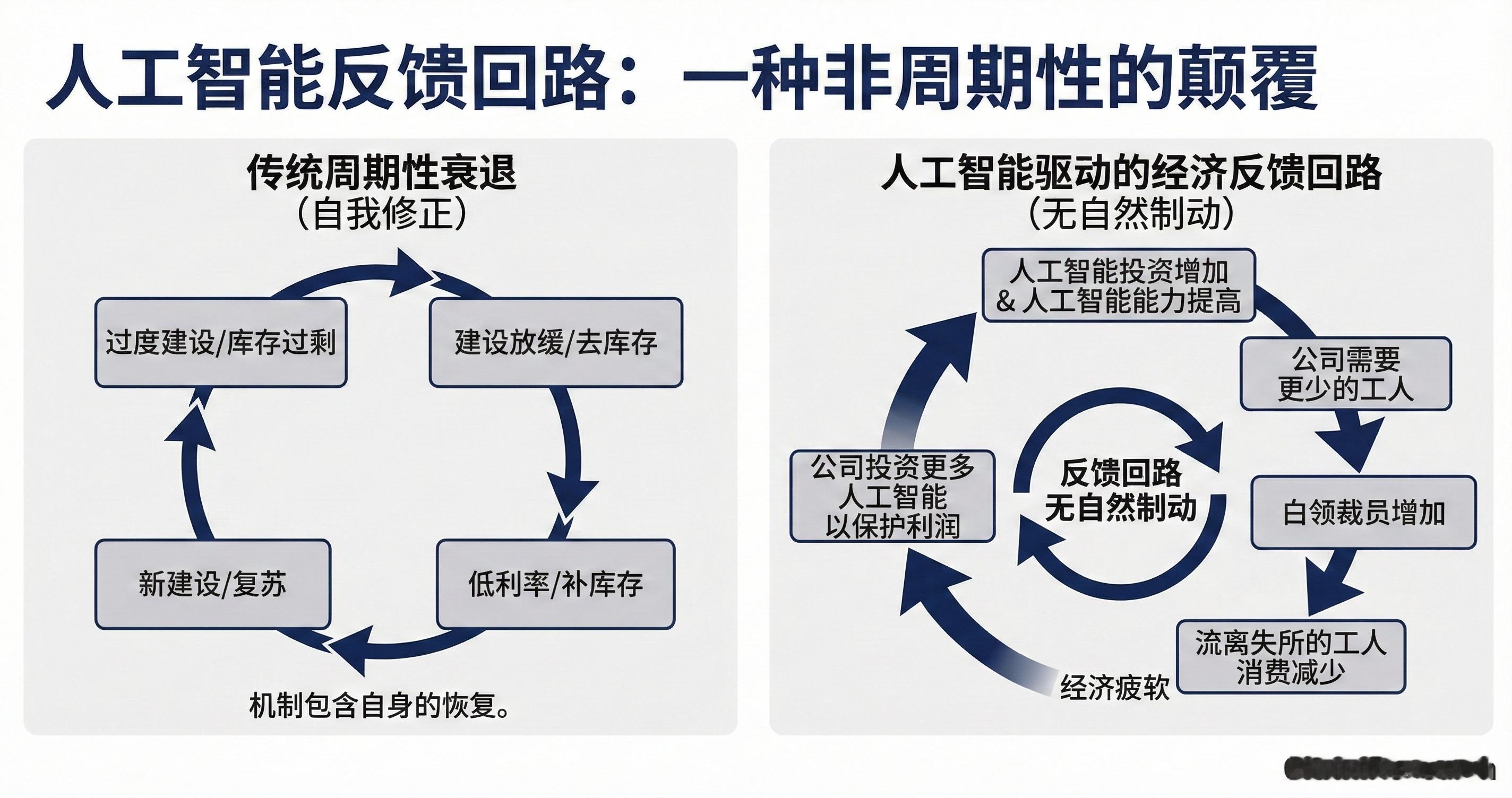

核心框架:GDP 看起来不错,但经济正在被掏空

AI 成功 → 企业裁员 → 利润率上升 → 股价上涨 → 继续投资 AI → 更多裁员。这是一个没有自然刹车的负反馈循环。GDP 数字还在增长(生产力爆炸),但这是"幽灵 GDP"——产出出现在国民账户里,却不在真实经济中循环。因为机器不买商品,消费者经济在萎缩。

五个连锁崩溃的链条:

1. SaaS 先死(2026 年中)

AI Agent 让一个有能力的开发者几周内复现中端 SaaS 产品核心功能。采购经理开始用"我们自己用 AI 造"作为谈判筹码——ServiceNow 在 Q3 2026 增速从 23% 跌到 14%,裁员 15%。讽刺的是,ServiceNow 卖的是工作流自动化,它被更好的工作流自动化打败,而它的应对策略也是裁人换 AI。更残酷的是:它的客户每裁 15% 员工,就取消 15% 的席位许可——AI 驱动的客户降本直接摧毁了 ServiceNow 自己的营收基础。

2. 中介层全面瓦解(2026-2027)

AI Agent 消灭了摩擦——而美国过去 50 年积累的巨量经济价值,正是建立在人类的惰性、注意力不足、习惯依赖之上。

- 旅行预订平台、保险被动续约、房地产佣金(从 2.5-3% 压到 1%)- DoorDash 模式("你饿了,你懒,这是主屏上的 app")彻底失效——Agent 没有主屏- 信用卡 2-3% 的交换手续费被 AI Agent 绕过,转向稳定币支付,Mastercard / Visa 受到直接冲击

3. 白领就业崩溃,消费者经济失血(2027)

白领是美国就业的 50%,但驱动约 75% 的可支配消费支出。顶层 10% 收入者贡献超过 50% 的消费支出。这些人失业后先用储蓄维持表面正常(滞后 2-3 个季度),然后集中引爆。PM 从 18 万年薪降到开 Uber 的 4.5 万——这个故事乘以数十万人,就是整个服务业工资被压垮。

4. 私募信贷爆雷(2027)

大量杠杆收购 SaaS 公司的私募债务以"ARR 永续增长"为假设。Zendesk 被 H&F 和 Permira 100 亿私有化,50 亿直接贷款——当 AI Agent 绕过了 Zendesk 的整个业务存在意义,这笔债成了私募信贷史上最大软件违约。更危险的是:这些"永久资本"的底层是人寿保险保单持有人的钱,通过百慕大/开曼离岸架构套了多层。谁在承担损失?实时说不清楚。

5. 优质抵押贷款市场(2028,进行中)

13 万亿美元抵押贷款市场的基础假设:借款人会在整个还款周期内保持当前收入水平。FICO 780 的优质借款人、20% 首付、完美信用记录——但世界在贷款签署之后改变了。旧金山房价同比跌 11%,科技/金融就业密集邮编出现早期违约。这不是 2008 年(那时贷款从一开始就是坏的),这是"贷款签署时是好的,但世界变了"。

为什么传统政策工具失效

降息、QE 可以解决金融端,但解决不了真实经济端——真实经济的问题不是金融条件过紧,而是 AI 让人类智识变得更不稀缺、更不值钱。降息到零,也改变不了 Claude Agent 用 200 美元/月做 18 万年薪 PM 工作的事实。

链接网页链接