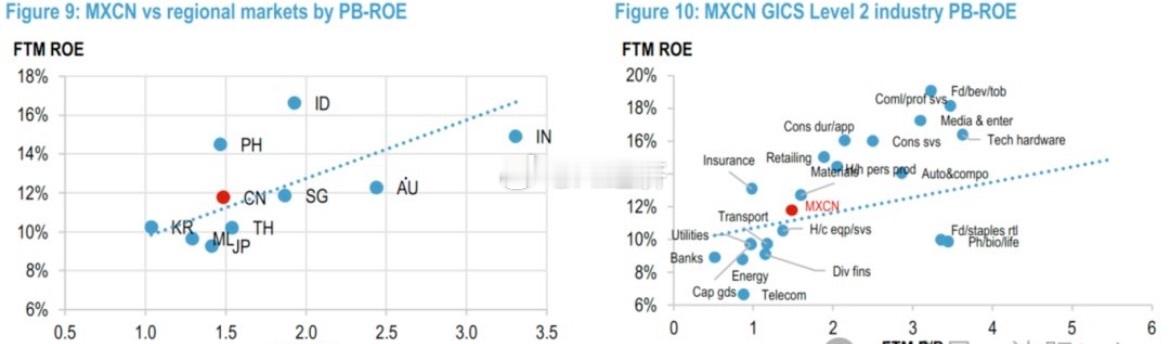

在亚太区域市场的估值/盈利能力矩阵中,MSCI中国指数以约12%的远期净资产收益率(ROE)对应约1.4倍的远期市净率(P/B),恰好落在区域市场的回归趋势线上。这表明,与印尼等兼具高ROE与高P/B的市场,或与韩国等盈利与估值双低的市场相比,中国市场的整体估值水平与其盈利能力基本匹配,并未出现显著的估值溢价或折价。但是,这一数据掩盖了MSCI中国指数内部行业结构的显著分化。指数中,食品饮料、科技硬件和消费服务等板块以超过16%的高净资产收益率(ROE)支撑着2.5倍以上的高市净率(P/B)估值。与此同时,银行、公用事业和能源等权重板块的ROE则普遍低于10%,其市净率也相应低于1.0倍,从而拉低了指数的整体估值中枢。