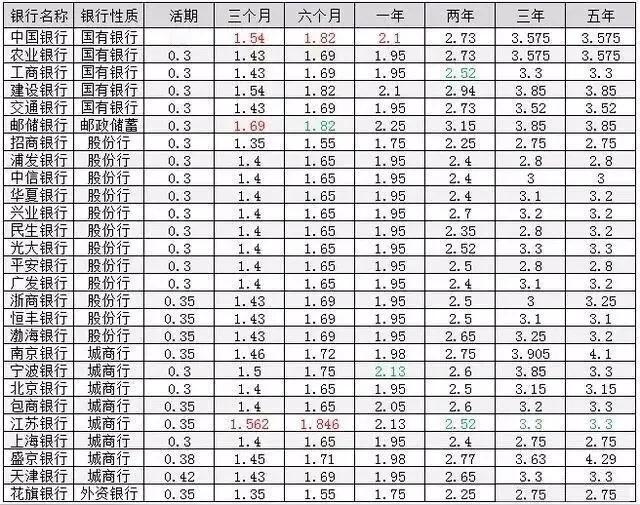

《钱到底还要不要存银行?3.5%的利息没跑赢通胀,但“不存”可能先把你跑垮》 1️⃣ 先给你一记当头棒喝—— 昨晚,我妈把攒了10年的养老钱,从某国有大行一口气转进了“年化8%”的理财群。今天早上,群没了,客服头像黑了,她还在等“老师”开网课。这一刻,我忽然明白:对普通人来说,“存银行”不是收益问题,而是底线问题。 2️⃣ 银行利率低到尘埃,可它守住的是“不踩雷” 最新一年期定存1.65%,通胀2.8%,明面上你亏了1.15%。但别忘了,过去12个月: • 某头部私募净值腰斩; • 某网红城投债延期兑付; • 币圈一天爆仓37亿。 亏1.15%和亏50%,中间差着一个银河系的安全垫。 3️⃣ “不存银行”的底气,99%的人其实没有 理财博主最爱晒收益曲线,却从不晒回撤截图。普通人真正的现金流是:下个月房租、孩子9月学费、老爸的支架手术费。这些刚性支出,只有银行存款+国债能“随取随用”。别把应急钱拿去赌赛道,那叫“拆弹”,不叫“投资”。 4️⃣ 高情商存钱法:把银行当“分区工具”,而不是“终点” • 3个月生活费→放活期+货基,秒到账; • 3年内要用的首付→大额存单+短债基,保本+跑赢CPI; • 3年以上不用的钱→再谈股基、指数、REITs。 银行不是让你发财,而是让你活着等到发财的机会。 5️⃣ 最后一句话送给纠结的你 利率再低,也是“睡得着的收益”;收益再高,也可能是“睡不着的故事”。先把“睡得着”的钱留足,再去搏“睡不着”的远方。 评论区开杠: A. 我就是梭哈纳斯达克ETF的年轻人,通胀是啥? B. 我妈也差点被“8%”骗走,现在只信存折! C. 有没有3%以上、又稳如老狗的平替?求指路! ——转给那个天天劝你“别存银行”的群友,今晚让他睡个好觉!存款对比 存钱利率 定期储蓄利率 存款利率下降