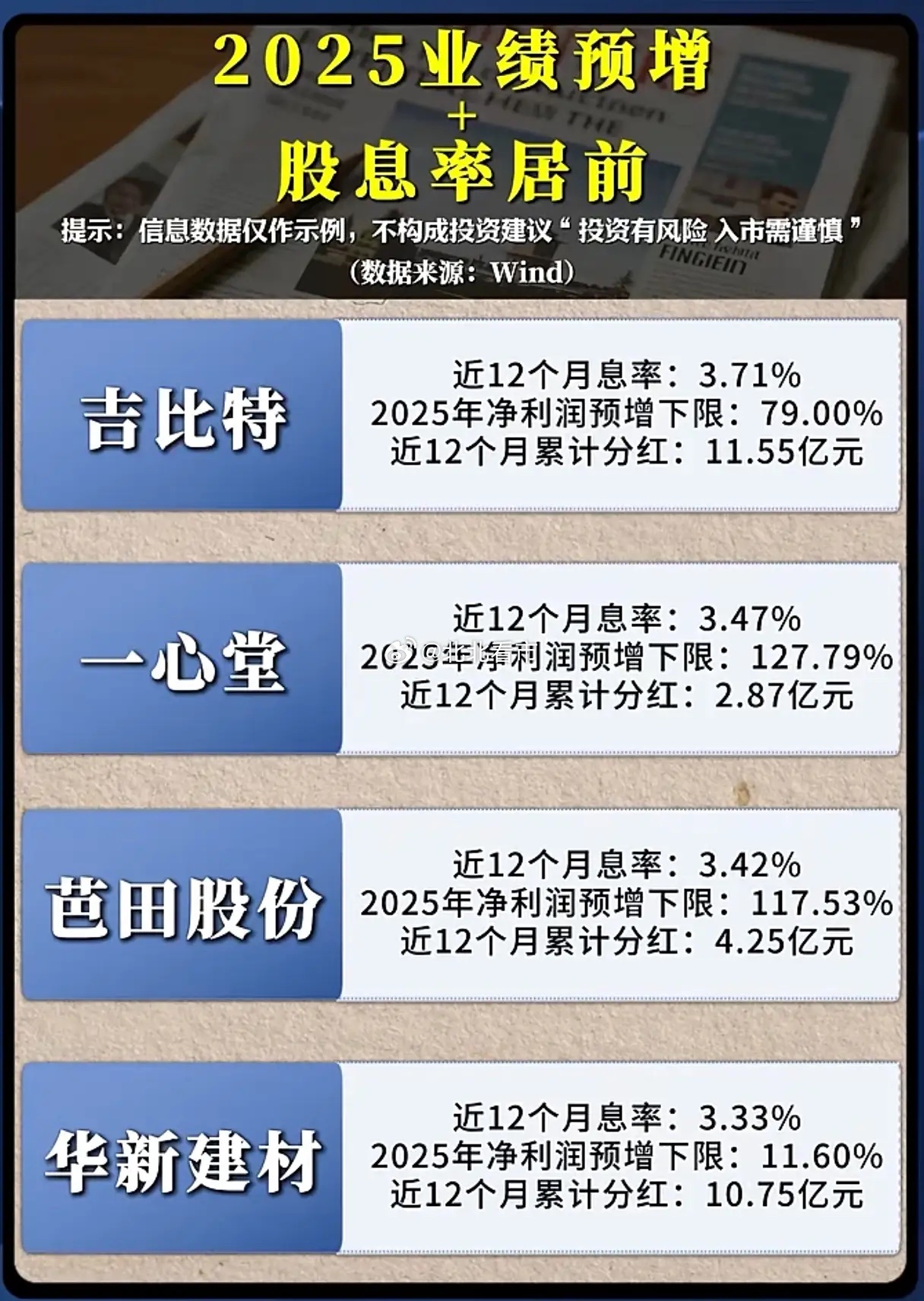

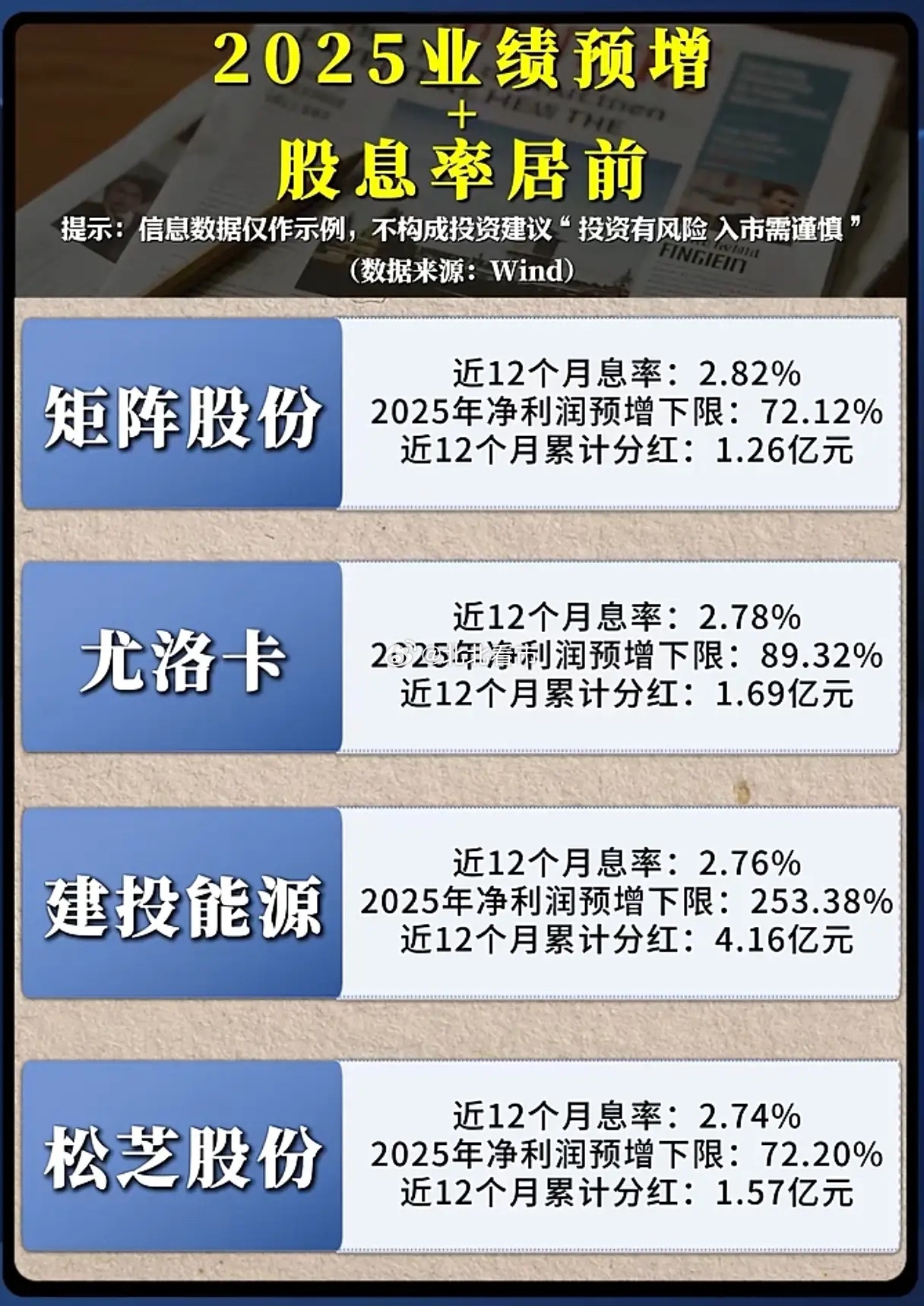

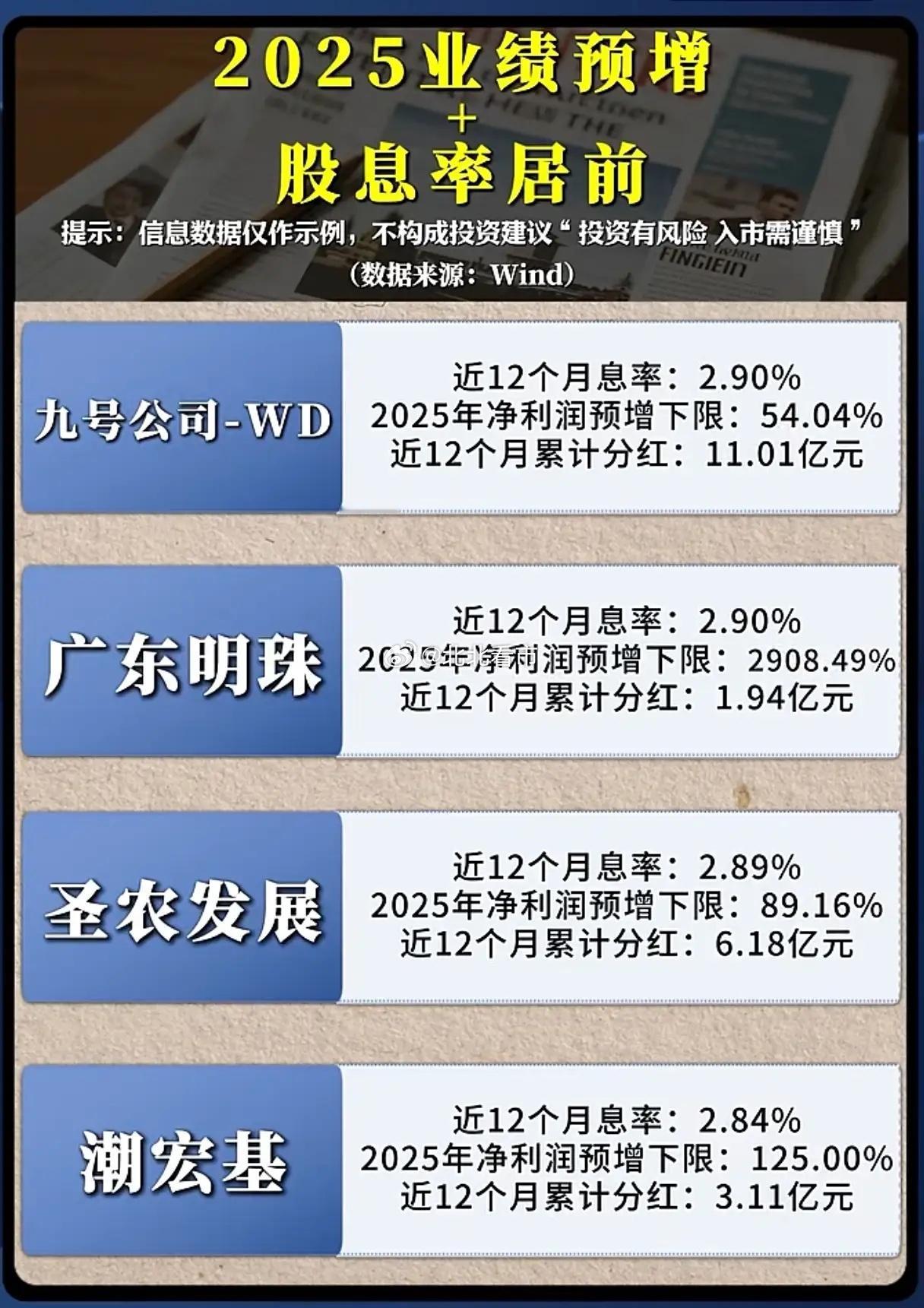

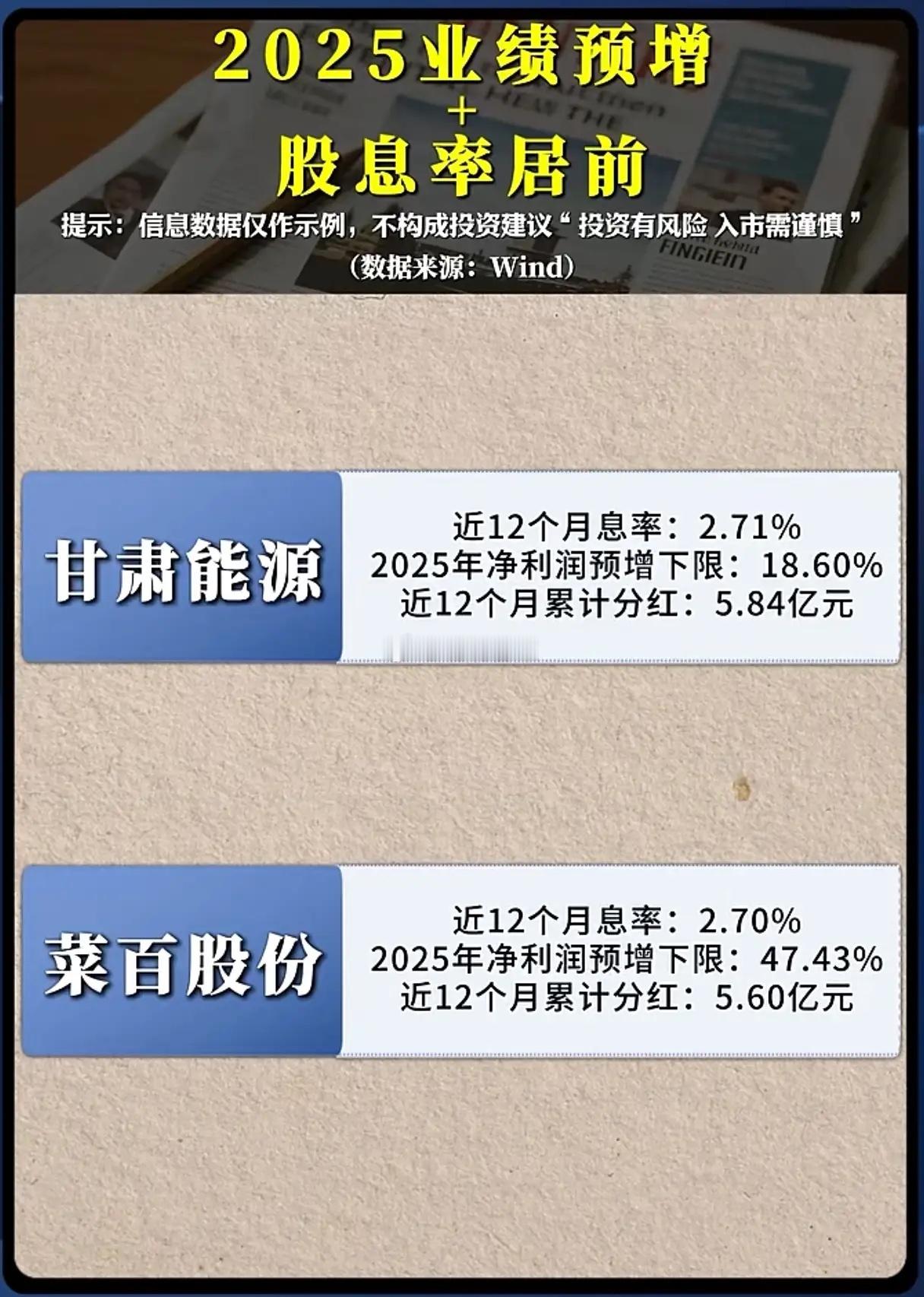

股息+业绩双增,2025年A股真的能“躺赢”吗?当股息率与业绩预增形成共振,A股市场正悄然掀起一场“价值回归”的浪潮。从友发集团近12个月6.93%的股息率,到广东明珠2908.49%的惊人业绩预增下限,这些数据不仅是数字的狂欢,更是行业复苏与资本信心的双重注脚。在传统行业中,友发集团、我乐家居等企业凭借高股息率成为市场焦点。友发集团以6.93%的股息率和52.11%的业绩预增下限,展现了钢铁行业在供给侧改革后的盈利韧性;我乐家居则在地产链复苏预期下,以40.78%的业绩增速和6.40%的股息率,印证了家居行业的复苏动能。这些企业的高分红不仅是对股东的回馈,更是行业格局优化、现金流改善的直接体现。新兴赛道同样亮点纷呈。普菜柯、吉比特等公司在业绩预增与股息回报之间找到了平衡。普菜柯89.64%的业绩预增下限,反映了其在细分领域的技术突破;吉比特79.00%的增速则受益于游戏行业的产品迭代与出海扩张。而一心堂、芭田股份等企业超100%的业绩预增,更是医药、农业等刚需行业穿越周期的有力证明。值得警惕的是,部分企业的业绩预增幅度已远超市场预期,如广东明珠2908.49%的预增下限,背后可能存在基数效应、非经常性损益等因素。投资者需理性区分“业绩爆发”与“业绩修复”,避免陷入短期炒作的陷阱。同时,高股息率也需结合企业的盈利可持续性、负债水平等维度综合判断,避免被“纸面富贵”误导。站在2025年的起点,我们看到的不仅是数据的亮眼,更是中国经济转型升级的缩影。从传统行业的价值重估到新兴产业的技术突破,从资本回报到产业升级,A股市场正以更成熟的姿态拥抱价值投资。但在乐观预期中,我们更需保持清醒:高增长意味着高预期,高股息也需匹配高质量。唯有在理性中前行,才能在这场价值盛宴中真正收获属于自己的果实。