案件快递

青青公司实际控制人刘大发和包小菓自2004年结识,两人交往密切,包小菓与青青公司、刘大发有多领域的经济往来。可二十年的交情却在不久前出现了裂痕——青青公司将包小菓及其妻子陶女士告上了法庭。

青青公司表示:2010年至2012年间,包小菓共从青青公司借了13笔款,共计九百余万元。这些借款有青青公司内部的《付款申请单》对应,上有包小菓签字,还有部分申请单上由会计备注着“包老板借款”。但申请单与支票存根记载用途并不一致,如标注为“工资”“备用金”等。青青公司提供的5份《其他应收款询证函》,都载明因年度财务报表审计,向包小菓询证往来款项合计1386余万元,上书“本函仅为复核账目之用,并非催款结算”。

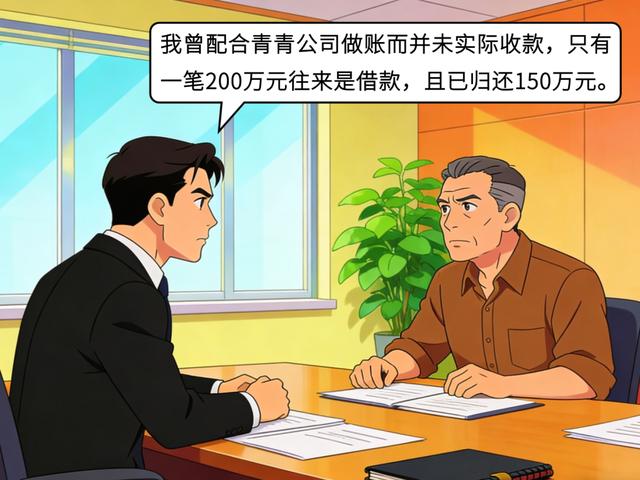

包小菓并不认可青青公司的观点,还拿出了以往的付款凭证、购房发票和青青公司出具的《说明》等,他认为这些证据可以表明包小菓与青青公司、刘大发存在委托购房、合作保健品项目、承建建设工程等多种经济往来。在青青公司出具的《说明》中,明确包小菓曾就案外款项配合青青公司做账而并未实际收款。包小菓表示,只有发生在2012年1月的一笔200万元往来是自己的借款,且已归还了150万元,青青公司提供了包小菓为该笔借款出具的借条。

法院经审理查明,青青公司及其实际控制人刘大发与包小菓常年存在委托、建设工程施工合同等多种经济往来,案涉、案外账目往来频繁,涉及多个案外企业和个人。

从青青公司曾出具的《说明》可以看出,存在包小菓配合青青公司做账签字而未实际收款的操作。而青青公司作为企业、刘大发作为商人,具有将借贷合意明确的意识,所以应当由青青公司对案涉款项的借贷合意承担举证责任。

青青公司举证的《其他应收款询证函》为内部审计所需,载明“仅为复核账目之用,并非催款结算”,且仅明确为财务概念的“应收款”,未体现结欠借款。《付款申请单》内容由青青公司会计填写,部分用途填写为“借款”,但考虑双方曾配合做账,以及会计的做账用语习惯,该“借款”并不能直接等同于民间借贷的“借款”。

最终,法院仅认定有借条确定借贷合意的2012年1月18日的200万元为借款,与还款150万元抵扣后,包小菓结欠青青公司借款本金50万元。青青公司提供的证据并不能证明该款项用于包小菓、陶女士夫妻共同生活、共同生产经营或基于夫妻共同意思表示,不能认定为夫妻共同债务。

综上,法院判决包小菓向青青公司返还借款50万元并支付利息。

借贷关系的成立应当具备借贷合意和款项交付两个要素。

借贷常发生于亲朋好友之间,但出于信任或其他原因,在民间借贷领域,常常出现仅提供款项交付凭证而无借据等债权凭证的诉讼。双方如未将借贷合意以书面形式固定,原告方就部分转账主张为借款,被告如能提供反证反映双方存在其他的法律关系或频繁的交易往来的,法院则无法确信双方就该部分转账存在借贷合意。此时,如原告无法进一步提供证明借贷合意的相应证据,将无法证明借贷事实,或导致主张的借贷事实处于真伪不明的状态,举证不利的法律后果由原告方承担,法院将不予认定其中一笔或数笔为借款。

应收账款在会计学中属于资产类的科目,它的借方表示应收账款的增加,贷方则反之表示减少。企业因审计、记账需要,会在内部凭证上进行备注标记,对应收账款进行征询审查。一方面,内部凭证由企业内部人员单方记载,仅能代表单方意思,不能认定为双方合意。另一方面,会计常用语“借”“贷”仅具有会计角度判断增减之意,“应收款”仅具有单方判断欠款之意,均不能等同于民间借贷意义上的借贷和欠款。

本案中,原告存在就同一笔款项的多张凭证用途记载不完全一致的情况,说明记账存在不规范。被告提供了双方存在其他经济往来甚至配合做账的反证,难以认定案涉款项交付的原因系借款。原告也具有就借款要求另行出具债权凭证的认知,就无债权凭证的款项主张为借款更加难以使人信服。故仅凭企业内部会计凭证记录的“借款”“应收款”不能证明借贷合意,款项交付是否为借款需结合双方交易习惯、往来关系、纠纷原因等综合判断。

法官提醒

在发生借贷关系借贷关系时,请大家务必树立证据意识。切莫因关系密切而忽略书面凭证,会计账簿中记载的“借款”“应收款”仅为内部记账用语,不能直接证明双方存在借贷合意。尤其是双方存在多种经济往来的情况下,更应就每一笔借款签署明确的借据等债权凭证,清晰载明借款事实。否则,一旦产生纠纷,仅凭转账记录和内部账目可能面临举证不能的不利后果,导致合法权益无法得到保障。

法条链接

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》

第十六条原告仅依据金融机构的转账凭证提起民间借贷诉讼,被告抗辩转账系偿还双方之前借款或者其他债务的,被告应当对其主张提供证据证明。被告提供相应证据证明其主张后,原告仍应就借贷关系的成立承担举证责任。