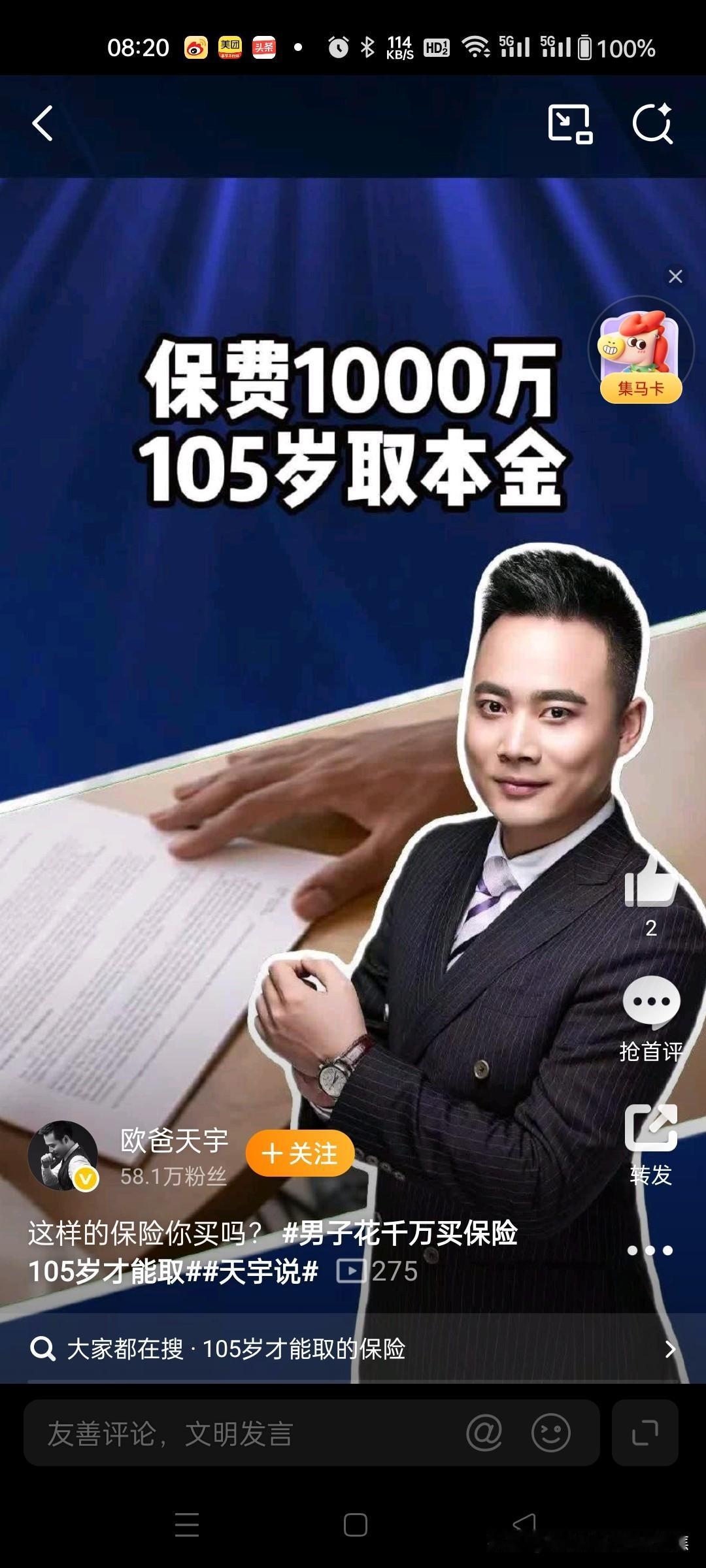

男子斥资千万购保险,105岁方能支取,申请退保遭拒,法院判定:保险公司构成欺诈 北京密云法院近期宣判的一起保险纠纷案引发广泛关注。投保人李先生受业务员诱导,签订了一份需活到105岁才能取回本金的理财险。法院认定保险公司销售欺诈成立,判决撤销合同,并全额退还李先生已缴保费200万元。 事件脉络与核心争议 欺诈性销售过程 李先生此前通过同一位保险业务员购买过四份“随用随取”的短期理财险,由此建立了信任基础。2024年6月,业务员趁李先生父亲去世、心理脆弱之际,以“存5年取出”“随时可取”等说辞催促其签约。李先生仓促缴纳了首期保费200万元,合同总保额达1000万元。@中国新闻周刊434 李先生康复后仔细研读合同发现,本金需年满105周岁才可支取,五年后仅能领取少量红利,这与业务员的口头承诺严重不符。该条款实际上将资金终身锁定(中国男性平均寿命约75岁),严重影响了他的企业周转计划。@北京时间 法院判决关键依据 欺诈成立:业务员明知李先生的需求是短期理财,却故意隐瞒“105岁取本金”这一核心限制条款。微信聊天记录中“五年可取”等承诺成为关键证据。40余页、3万字的专业合同超出了普通消费者的独立理解能力,且“双录”流程未对关键条款进行充分解释,未履行明确告知义务。1449 时效有效:李先生在知情后一年内起诉,未超过《民法典》规定的撤销权除斥期间。117 终审结果:撤销保险合同,保险公司退还200万元保费及10元工本费,二审维持原判。4中国新闻周刊北京时间长江云新闻慕容律师 暴露的行业问题 信任滥用与产品设计缺陷 业务员利用长期合作建立的信任实施“杀熟”,在客户遭遇家庭变故时促成签约。涉事产品要求活到105岁才能取本金的条款被指缺乏合理性,其精算逻辑实则是利用低存活率锁定资金,与用户生命周期严重脱节。81215 保险公司拒退保时称“程序合规”(双录、签字、回访),但法院指出,形式合规不能掩盖实质欺诈。@长江云新闻4 行业痼疾与监管漏洞 同类纠纷频发(如西安老人存款变保险、重疾险拒赔等),反映出部分从业者为获取佣金夸大收益、简化风险。保险公司在客户出示证据后仍拒绝纠错,选择袒护业务员而非维护自身信誉。1012 监管对反常条款审核缺失,产品备案流程未能拦截“105岁取款”等明显不合理的设计。15正观 - 黄河评论欧爸天宇幸运的简单快乐 - 快乐简单 消费者维权指南 签约前必做动作 警惕“最后一天优惠”“高收益随取”等话术,要求将承诺写入补充条款或留存录音、聊天记录。@营口身边事1941 重点审核合同三项核心内容:本金支取年龄、现金价值表、退保损失比例,对于复杂条款要求逐条解释。173949 维权关键步骤 保留证据:微信记录、宣传单页、回访录音等电子证据是证明欺诈的关键(本案中聊天记录成为胜诉的关键)。1939 把握时效:发现误导后立即行动,欺诈撤销权需在知情后一年内行使;犹豫期(15天)内可无条件退保。1739 配置保险原则 优先配置医疗、重疾等保障型产品,理财险需严格评估资金流动性需求。1041 大额投保前聘请独立律师或第三方审核合同,避免因人情因素影响决策。41 案件后续影响 该判决为保险销售欺诈类纠纷树立了明确的判例。北京保险行业协会已加强销售培训规范,要求重点提示长期资金锁定条款;专家呼吁建立“涉老纠纷举证责任倒置”机制(机构需自证无误导),并严惩医院驻点销售等违规行为。12