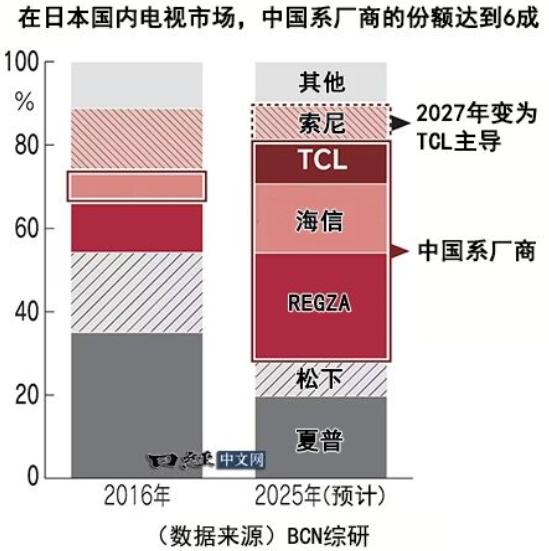

昨天和一位家电行业的朋友聊天,他透露的两个消息让我大为震撼,没想到松下索尼这些日本巨头都撑不住了! 先说说松下的情况。这家有百年历史的企业,以前家里能有台松下冰箱、洗衣机,都是很有面子的事。可现在,它不得不靠大规模裁员“瘦身”。原本松下计划裁员1万人,没多久就宣布要扩到1.2万,其中日本本土要裁5000人,海外7000人。 这么大的裁员力度,在日本制造业里很少见,相当于行业平均裁员率的6倍。 裁员的背后,是松下业绩的大幅下滑。从去年4月到12月,短短9个月时间,松下的销售额降了8%,净利润更是直接跌了57%,赚钱能力大不如前。 其实这不是突发状况,松下的传统家电业务早就没了往日的竞争力。现在全球家电市场不好做,松下在智能手机、白电这些核心业务上的市场份额,已经连续三年下滑,2024年智能手机业务营收又降了8.9%。更关键的是,松下的传统家电业务利润率低得可怜,只有2.3%,而新能源电池这类新兴业务的利润率能达到15.7%。 一边是不赚钱的老业务拖后腿,一边是要花钱投入新领域,双重压力下,只能通过裁员砍掉冗余产能,把资源转到赚钱的业务上。这次裁员主要集中在消费电子、家电板块,还有部分半导体工厂,就是要甩掉“包袱”轻装上阵。 再看索尼,它的电视业务曾经是“高端”的代名词,很多人冲着“索尼大法好”买单。可现在,索尼不得不放弃独立运营电视业务。 根据双方公告,新成立的合资公司里,TCL持股51%,负责生产制造、供应链管理和全球市场运营;索尼只占49%,主要提供品牌授权和技术支持。 这背后是索尼电视业务的持续疲软。 其实索尼电视已经连续13年亏损,2025年全球出货量预计只有410万台,市占率跌到1.9%,连全球前十都快站不住了。反观TCL,2025年电视出货量预计能到3040万台,市占率13.8%,稳居全球第二。 索尼自己也清楚,单靠自己的力量,很难扭转电视业务的颓势,找TCL合作是无奈但现实的选择。 而TCL能拿到主导权,靠的是实打实的硬实力。和索尼不同,TCL有完整的产业链,自己旗下的华星光电是全球顶尖的面板供应商,2025年TV面板市占率达到23%,仅次于京东方。 从面板生产到电视组装,TCL能自己搞定,成本控制和供应链稳定性都有优势。索尼以前60%的面板要从外部采购,和TCL合作后,不仅能降低生产成本,还能借助TCL的全球制造和渠道资源,保住高端市场的份额。 其实松下和索尼的困境,不是个例,而是日本家电巨头集体衰落的缩影。早在上世纪90年代,日本资产泡沫破裂后,这些企业就开始走下坡路。当时松下坚持等离子技术,错失了液晶市场的主流;索尼固守旧技术,迟迟不转向液晶领域,技术路线的失误让它们输在了起跑线上。 而且日本企业的管理模式也跟不上时代了,决策慢、内部壁垒多,像“大公司病”一样,面对市场变化反应迟钝。加上日元升值后,日本本土生产的成本越来越高,海外扩张又没能贴合当地需求,慢慢就被中韩企业赶超了。 2009年,日本就从家电出口国变成了进口国,之后夏普被富士康收购,东芝把白电业务卖给美的,日立退出电视销售,日本家电的辉煌一步步褪色。 反观中国家电企业,这些年越做越强。2024年中国家电行业营收达到1.95万亿元,出口额突破1124亿美元,创了历史新高。 我们不仅产能大,全球三大白电产能占比65.5%,核心部件市占率超85%,技术也跟上了,智能家电渗透率突破40%,在12个关键技术领域掌握了核心专利。 TCL、海尔、海信这些企业,不仅在国内市场站稳脚跟,还把工厂建到了海外,贴近当地市场生产,成本更低,反应更快。就像TCL这次和索尼合作,不仅能借助索尼的品牌和技术提升自己的高端形象,还能进一步扩大面板业务的规模,形成良性循环。 现在看来,松下裁员、索尼出让电视业务主导权,本质上是全球家电行业的“新旧交替”。不是日本巨头突然不行了,而是中国企业抓住了技术变革和市场变化的机会,慢慢实现了赶超。 曾经我们羡慕日本家电的质量和技术,现在中国企业用更高效的生产、更贴合市场的产品,拿到了行业话语权。这背后是中国制造业的整体升级,从以前的“中国制造”到现在的“中国智造”,从单纯拼价格到靠技术和产业链取胜。 未来,随着智能家电、绿色家电的发展,中国企业的优势还会继续扩大,而那些跟不上节奏的传统巨头,可能还要面临更多挑战。