这一数字相比2024年大幅增长了49%,创下了公司成立以来的最高纪录。主要驱动力来自公用事业级储能产品Megapack的强劲需求。

在刚刚结束的2025年第四季度,能源生产与存储业务的营收同比增长25%,达到30.6亿美元。这表明储能已不再是特斯拉的“副业”,而是核心支柱。

利润狂飙:比造车更赚钱?

比营收增长更令人瞩目的是利润率的提升。第四季度,该板块的毛利润达到了11亿美元,实现了季度和年度的双重增长。

放眼2025全年,能源业务的总毛利润高达38亿美元,远超2024年的26.4亿美元。在汽车业务面临价格战压力的当下,能源部门成为了稳定的现金奶牛。

特斯拉在财报中指出,这一改善主要得益于Megapack产品创纪录的交付量,以及生产效率的持续优化。

产能扩张:中美三厂并进

为了满足全球对电网级储能的渴求,特斯拉正在构建庞大的制造网络。目前,加州Lathrop和中国上海的两座超级工厂均在满负荷运转。

这两座现有工厂各自拥有年产40GWh储能设备的庞大产能,确保了Megapack能够源源不断地输送到全球各地。

但这还不够。特斯拉在德克萨斯州休斯顿建设的第三座“超级工厂”正在加速推进,这将是未来产能跃升的关键。

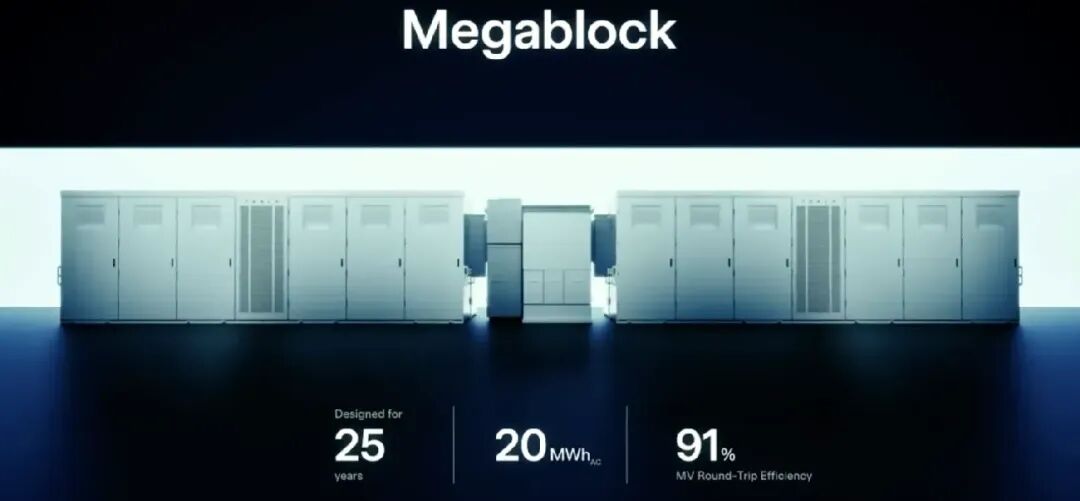

下一代杀手锏:"Megablock"问世

休斯顿工厂不仅是产能的扩充,更是技术革新的孵化器。特斯拉宣布,该工厂将生产全新的预制化产品——"Megablock"。

这是一种工业级储能巨兽,单个系统的容量高达20MWh。它创造性地集成了4个Megapack3单元,并内置了变压器和开关柜。

休斯顿新厂的设计产能高达50GWh。这种高度集成的"Megablock"将大幅降低电网运营商的安装成本和时间,重新定义行业标准。

市场隐忧:竞争与电价的双重挑战

尽管成绩单亮眼,特斯拉管理层保持了清醒。公司在财报中发出预警,称能源生产和存储业务正面临日益激烈的市场竞争。

随着其他可再生能源发电量的增加,零售或批发电力价格可能会出现下降。这将直接影响储能系统的投资回报率。

特斯拉坦言,如果电价持续走低,其储能产品对部分客户的吸引力可能会减弱,这是2026年必须面对的宏观挑战。

结语

从内华达州生产Powerwall到全球布局Megapack,特斯拉的能源愿景已具雏形。2025年49%的增长率证明,马斯克的“能源宏图”并非空谈。

随着休斯顿工厂的投产和Megablock的面世,特斯拉正在从一家电动汽车公司,加速蜕变为一家真正的人工智能与能源巨头。

免责声明