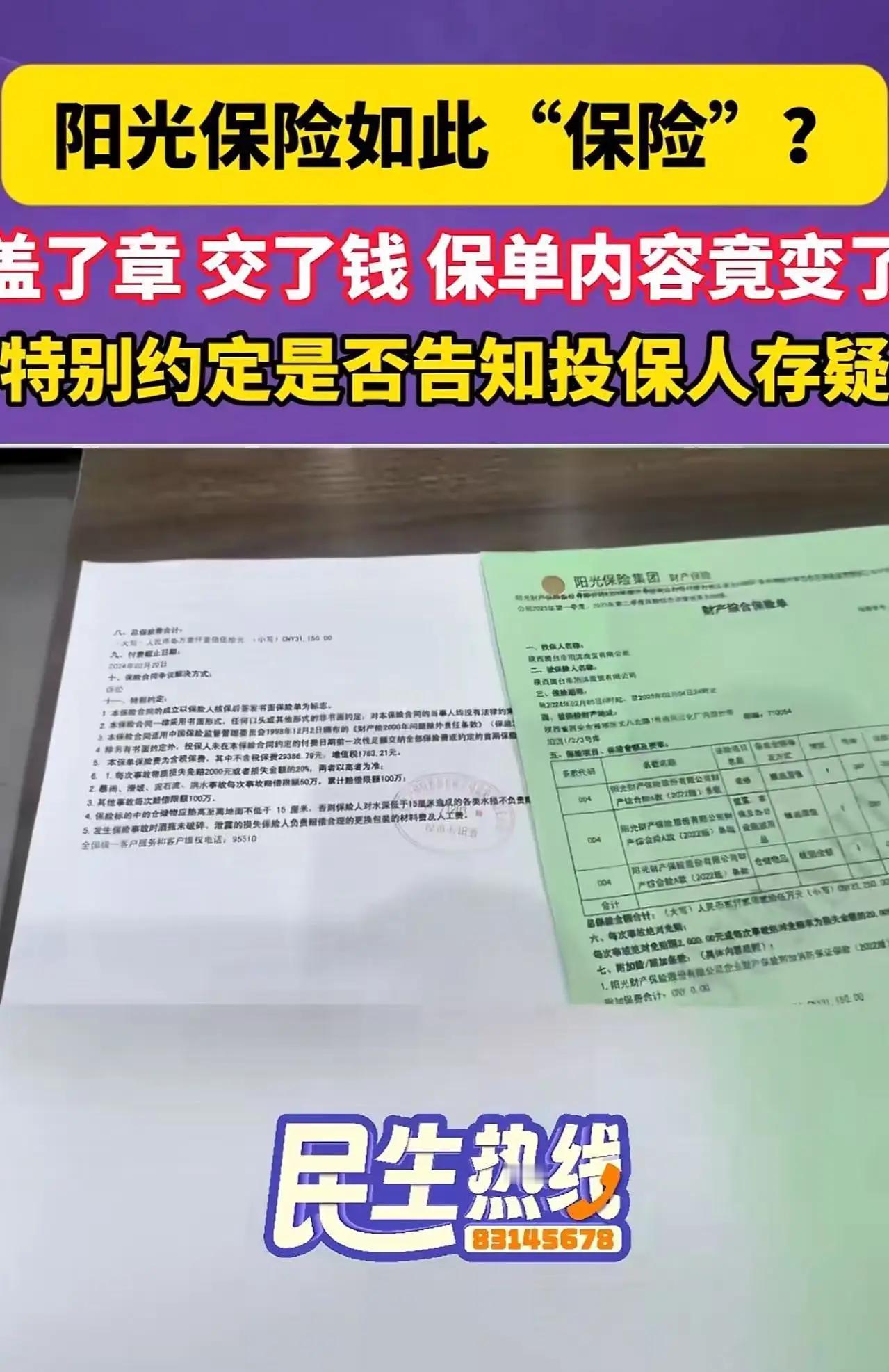

陕西,男子给公司购买了2300万保额的财产保险,可是出险后保险公司却翻脸不认,只赔偿100万!只因为保险公司偷偷在背面加了几行小字……男子:“给我设套!”网友:保险公司总有一天会把自己玩死了! 2300万保额只赔100万?陕西男子怒撕保单:背面藏的小字,是给我下的套! 陕西,男子给公司购买了2300万保额的财产保险,可是出险后保险公司却翻脸不认,只赔偿100万!只因为保险公司偷偷在背面加了几行小字……男子:“给我设套!”网友:保险公司总有一天会把自己玩死了! “花大价钱买保险,就是图个遇事有保障,没想到保险公司直接给我下了个‘文字陷阱’!”陕西这位老板的怒吼,说出了无数投保人的心声。据他回忆,当初投保时,保险业务员把2300万的高额保额吹得天花乱坠,拍着胸脯保证“只要出险,一定足额赔付”,递过来的保单正面也只醒目印着“保额2300万”的大字,让他放心签了字、交了保费。 可天有不测风云,公司遭遇意外事故后,他带着材料申请理赔时,保险公司的态度来了个180度大转弯。工作人员慢悠悠翻到保单背面,指着几行密密麻麻、字体小到差点看不清的文字说:“你看清楚了,这里约定了单项事故最高赔付100万,2300万是年度累计保额。” 一句话让这位老板如遭雷击:“投保时根本没人跟我提过这茬!背面的小字又小又密,谁能想到藏着这么关键的限制?这不是明摆着设套坑人吗?”多次沟通无果后,保险公司始终坚持只赔100万,无奈之下他只能诉诸法律,誓要讨回公道。 事件曝光后,网友的怒火瞬间被点燃,评论区直接炸了锅。“这操作也太恶心了!正面画大饼,背面埋地雷”“保险合同就是‘天书’,关键条款全藏在犄角旮旯里”“业务员推销时说得比唱的好听,真要理赔就拿小字当挡箭牌”,还有人吐槽“买保险时你是上帝,理赔时你连孙子都不如”,不少有过类似经历的网友纷纷晒出自己的遭遇。 有人说自己买的重疾险,投保时说“大病全赔”,结果家人确诊重病,却被保险公司以“未达到条款约定的严重程度”拒赔;还有人吐槽车险理赔时,保险公司拿“免责条款”层层克扣,最后到手的赔偿连维修费都不够。这些案例都指向同一个问题:保险合同里的“格式条款”,正在成为保险公司的“免责利器”。 根据《保险法》第十七条明确规定,对保险合同中免除或者限制保险人责任的条款,保险公司在订立合同时必须作出足以引起投保人注意的提示,并以书面或口头形式明确说明;未作提示或明确说明的,该条款不产生效力 。可现实中,很多保险公司恰恰钻了这个空子:关键限制条款要么藏在保单背面、要么用极小字体印刷,业务员推销时绝口不提,等出险了才拿出来“甩锅”。 就像陕西这起案件里,2300万的年度累计保额听起来诱人,却在背面偷偷加了“单项事故限赔100万”的限制,这种“拆分保额”的操作,本质上就是利用投保人的信息差挖坑。更可气的是,不少保险合同还会设置“二次限定”条款,在确诊疾病或发生事故的基础上再额外加条件,超出普通投保人的理解范围,让理赔变得难上加难 。 其实大家愤怒的从来不是“保险有条款限制”,而是保险公司的“套路与傲慢”。投保人花钱买保险,买的是安心和保障,可有些保险公司却把“忽悠投保、刁难理赔”当成生意经:推销时只夸大保额和保障范围,对限制条款避而不谈;理赔时却拿出放大镜抠字眼,想尽办法少赔、拒赔。 这种做法不仅违背了保险的初衷,更在一点点消耗公众的信任。要知道,保险行业的根基是“诚信”,一旦失去投保人的信任,再华丽的宣传、再高额的保额都是空谈。就像网友说的:“一次不公正的理赔,毁掉的是整个行业的口碑。” 之前上海张女士为3岁女儿投保重疾险,孩子不幸离世后,保险公司也曾以“不符合条款”拒赔,最终在舆论压力和法律介入下才妥协赔付,这类事件只会让更多人对保险望而却步 。 目前陕西这位老板的案件还在审理中,但公众想要的答案很明确:保险公司是否在投保时履行了提示说明义务?保单背面的小字条款是否合法有效?2300万保额的承诺为何变成了100万?更希望看到的是,保险行业能彻底整治这种“套路营销”。 比如关键条款必须用醒目字体标注,业务员必须当面明确说明所有限制条件并留存记录,禁止用“高额保额”误导消费者。毕竟,保险的本质是风险共担,而不是靠文字游戏“割韭菜”。 你有没有遇到过保险理赔的“套路”?你觉得保险合同应该强制用醒目字体标注关键条款吗?欢迎在评论区留下你的观点,一起聊聊那些年我们踩过的保险坑!保险理赔 车祸保险拒赔 车损保险 车辆损失保险 车伤理赔 车损险拒赔 保险公司赔偿