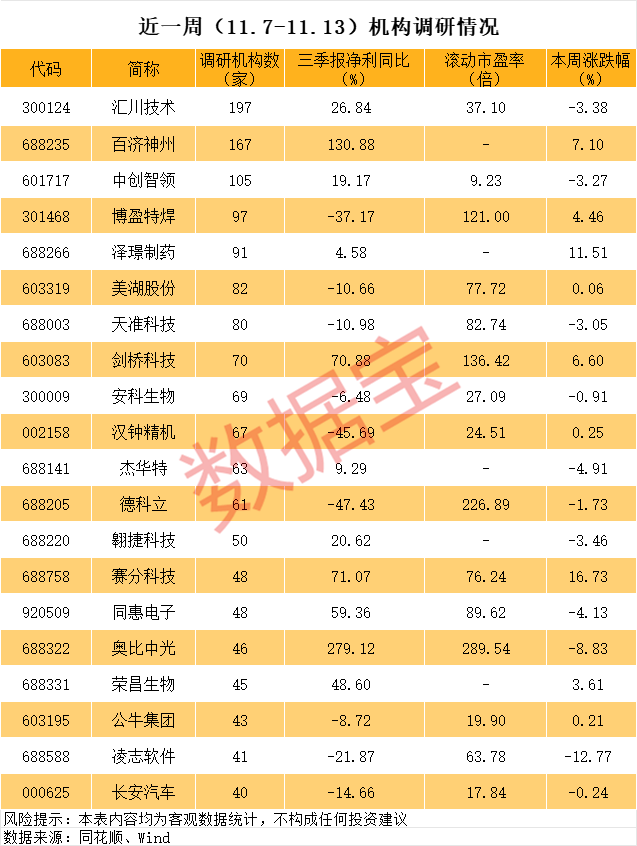

先来看看价值30成分企业[百济神州]的三季报。

01价值事务所总体业绩

Q3营收达到14.12亿美元,同比+41%,增速和Q2的+42%基本持平,环比+7.4%。

Q3毛利率为86%,同比+3%,环比-1.4%。

Q3归母净利润1.25亿美元,同比转正,环比+33%,经调整净利润3.04亿美元,同比+485%,环比+20%。

分地区看,

Q3美国市场贡献营收7.43亿,同比+47%,仍然是贡献最大的;

欧洲市场贡献营收1.67亿,同比+71%;

中国市场营收为4.35亿,同比+17%;

其他国家营收为0.51亿,同比+133%。

公司同时略微调高了25年度的收入指引,从50-53亿美元调高到51-53亿美元,调低了经营费用指引,从41-44亿美元调低到41-43亿美元,并维持全年毛利率保持在80%-90%的中到高位区间的指引。

本文来自《所长会客厅》11月9日的文章,因《价值事务所》已是一个全网超过100万关注者的账号了,考虑到舆论影响的问题,无论是跟投资决策直接相关,还是比较敏感的内容,都没办法深入讲,甚至都不能涉及。所以建议大家最好尽可能加入所长会客厅。对比《价值事务所》,《所长会客厅》有更加深度的研究、更加敏感的内容、更全面的陪伴(有问必答)、更及时的解读以及更多精品内容补充……

02价值事务所泽布替尼继续强势表现

分产品看,

Q3第一大单品泽布替尼贡献收入10.41亿美元,同比+51%,环比+10%;

第二大单品PD-1替雷利珠贡献收入1.91亿美元,同比+17%,环比-2%;

包括安进合作的licensein收入在内的其他收入为1.64亿美元,同比+18%,环比+3%。

泽布替尼继续在全球市场高歌猛进,BTK抑制剂目前的三大核心药物包括:

第一代药王艾伯维的伊布替尼,Q3同期销售额同比-11%,阿斯利康的阿卡替尼,Q3销售额同比+13%。

泽布替尼已经正式超越伊布替尼成为BTK抑制剂的王者,并将持续拉开和两者的市场份额差距。

03价值事务所研发管线

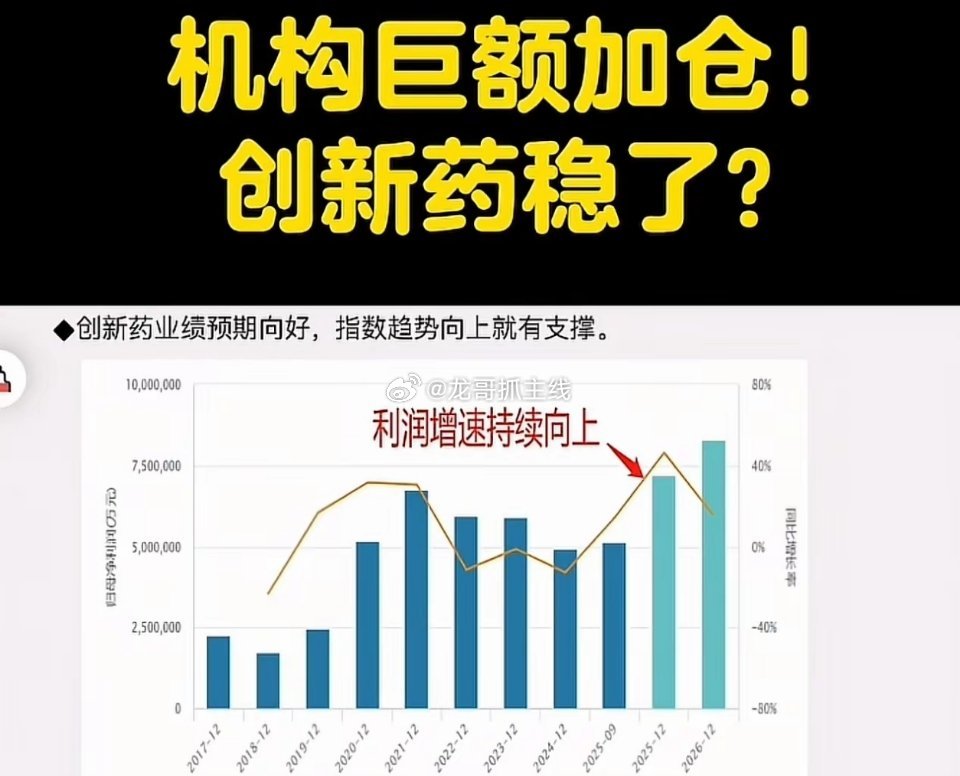

短期内百济神州最大的关注点还是在血液瘤领域,分别是BCL2抑制剂索托克拉和BTK降解剂BTKCDAC。

BCL2抑制剂也是血液瘤领域的一大热门靶点,和BTK一样具有广谱适用性,同时也是BTK耐药以后的有效解决方案。目前仅有艾伯维的维奈克拉一款全球上市,24年销售额达到25.83亿美元。虽然没有伊布替尼那么炸裂,但伊布替尼+维奈克拉的王炸组合也让艾伯维赚得盆满钵满。

百济神州的索托克拉是二代BCL2抑制剂,并且已经证明了具备超越维奈克拉的Best-In-Class潜力,索托克拉已经获得了FDA的r/rMCL的上市批准,预计明年也将获得国内上市的批准。

而索托克拉的主要适应症还是在CLL,百济神州计划明年上半年启动泽布替尼+索托克拉对伊布替尼+维奈克拉的头对头三期试验,如果成功将继续扩大百济在CLL领域的优势地位。

百济神州的另一个重要战役是明年启动的BTK抑制剂BTKCDAC对三代BTK抑制剂礼来匹妥布替尼的头对头试验。

匹妥布替尼相比一代BTK抑制剂,在耐药性和安全性方面都有大幅提高,在不久前完成的匹妥布替尼头对头试验中同样完胜了伊布替尼,因此匹妥布替尼也是泽布替尼未来很大的威胁。

而BTK降解剂也能比较理想地解决BTK的耐药性问题,相当于BTK抑制剂的加强版,其和匹妥布替尼的强强对话也将一定程度上决定BTK战场的未来。

全球BTK抑制剂市场大概是120-140亿美元的市场规模,泽布替尼未来2-3年从目前的40亿美元左右增长到60-70亿的可能性很大。

而整个血液瘤的市场则能达到400亿美元,BTK+BCL2都是血液瘤领域的大靶点,除了CLL,在MCL、MZL等病种都有希望获批,因此百济神州未来2-3年冲击百亿美元收入并非天方夜谭。

百济神州近一个月从前期高点回落已有15%,港股更多一些有20%,并不是公司基本面的问题,而是受整个行业回调的拖累。目前A股市值在4300亿左右,港股已经跌到2700亿人民币。

按照百亿美元也就是700亿人民币左右计算,A股目前的PS为6倍,港股只有4倍左右,也就是说目前市场只计入了百济血液瘤领域的几款明星产品,而百济的其他管线也不乏未来能达到10亿美元以上潜质的大单品,总体而言又到了非常有性价比和安全边际的位置。

04价值事务所奥浦迈

所长之前给大家解读过奥浦迈的二季报,认为这是家有潜力的细分行业小龙头企业,奥浦迈的三季报业绩也还不错。

奥浦迈收购CRO企业澎立生物的进展也在加快,公司昨晚披露了相关文件,也透露了更多关于收购的信息以及能够给业务带来的好处,我们就再更新一下对于奥浦迈的看法和展望。

公司Q3收入为9400万,同比+29.8%,相比二季度的+46.0%有所放缓。

分产品看,Q3细胞培养液产品收入为8430万,同比+49.7%,保持了高速增长。

虽然管理层没有指明,但细胞培养液产品收入高速增长背后的最大功臣应该就是康方生物,奥浦迈是康方的核心供应商,康方的K112依沃西(也就是头对头击败药王K药的神药)在国内已经获批开始放量,于是拉高了奥浦迈的出货量。

而CDMO业务收入为1031万,同比-35%,公司的解释是受外部环境及客户需求阶段性波动影响。

公司Q3整体毛利率为50.3%,同比-2.2pct,环比-3.7pct。

根据公司投资者交流会议提供的信息,细胞培养液产品收入毛利率始终保持在70%左右非常稳定,毛利率同环比下降主要是受到了CDMO业务的拖累。事实上CDMO业务有产能、人员等刚性成本,收入大幅下降肯定会对毛利率产生影响。

公司在Q3加大了海外拓展和研发力度,三费环比有所增加,导致归母净利率为12.7%,同比+8.4pct,环比-11.2pct,扣非净利率为8.3%,同比+7.8pct,环比-11.2pct。

最终Q3归母净利润为1200万,同比+284%,环比-47%,扣非净利润800万,同比+2175%,环比-57%。

从合同负债看,Q3为1075万,同比+8.1%,存货为7800万,同比+25.7%。

05价值事务所澎立生物

公司在给证监会征询函的回答中披露了和澎立生物业务整合的好处,说的内容很多,总结来看就是几点:

第一,奥浦迈和澎立生物整合,能够完成整个产业链的闭环,从CDMO变成RCDMO。别小看就多了一个R,效果是完全不同的,以药明康德为例,药明的CDMO之所以那么强,就是因为R能够给药明源源不断的提供新分子,一步步成为漏斗,可以把整个药物研发环节中的红利都吃到。澎立生物能够帮助解决奥浦迈CDMO的早期订单转化问题,奥浦迈的CDMO产能利用率现在只有40%,只要把产能利用率提高,毛利率就能提高,业务就能扭亏为盈。

第二,澎立生物还能给奥浦迈带来新客户,目前澎立生物服务客户用的都是外资品牌,整合以后就可以慢慢改用奥浦迈的细胞培养液,制药研发企业如果从早期临床前就采用一家品牌的细胞培养液,到临床乃至商业化一般都不会更换供应商。

第三,双方在海外市场的布局也有互补,澎立生物已经在海外19个国家建立了销售渠道,奥浦迈则在去年刚成立了美国分公司,未来会布局研发和小型生产基地,在欧洲则刚获得了欧盟QP审计认证,相当于获得了进入欧盟市场的准入证。

06价值事务所业绩展望

从细胞培养液产品角度看,随着康方K112的放量,预计明年业务仍将保持快速增长,这部分产品的毛利率超过70%,对于利润的贡献会非常大。机构预测依沃西国内收入将从25年的20亿左右增长到27年的50-60亿。

关于CDMO部分,公司没有披露具体的亏损金额,所长认为小几千万肯定逃不掉,这一块减亏的潜力也很大,一方面是和澎立客户的整合,还有凭借和康方的良好合作关系也能拿到一些康方新管线的订单。

澎立生物也承诺25-27年的净利润分别不低于5200万、6500万和7800万。

---------------

正如我们一直所强调的,《所长会客厅》从不做泛泛而谈的信息搬运,这里会研究历史大势的底层规律,洞悉宏观市场的微妙变化;纵观中观行业的潜流涌动,细究微观企业的真实处境,甚至有在公开渠道找不到的全维度跟踪。更重要的是,那些前端不敢讲、多数人讲不透的敏感信息和深层逻辑,都能在这里能听到最直白的剖析。

另外,《所长会客厅》对任何提问都有问必答,无论会员的疑问有多具体,哪怕是某个细分领域的小众问题,而且会尽可能地做到深度分析,拒绝三言两语的敷衍,甚至常出现数千字的深度拆解,把来龙去脉、利弊得失、未来走向讲得明明白白,就好像会员的「私人专属分析助理」一样。