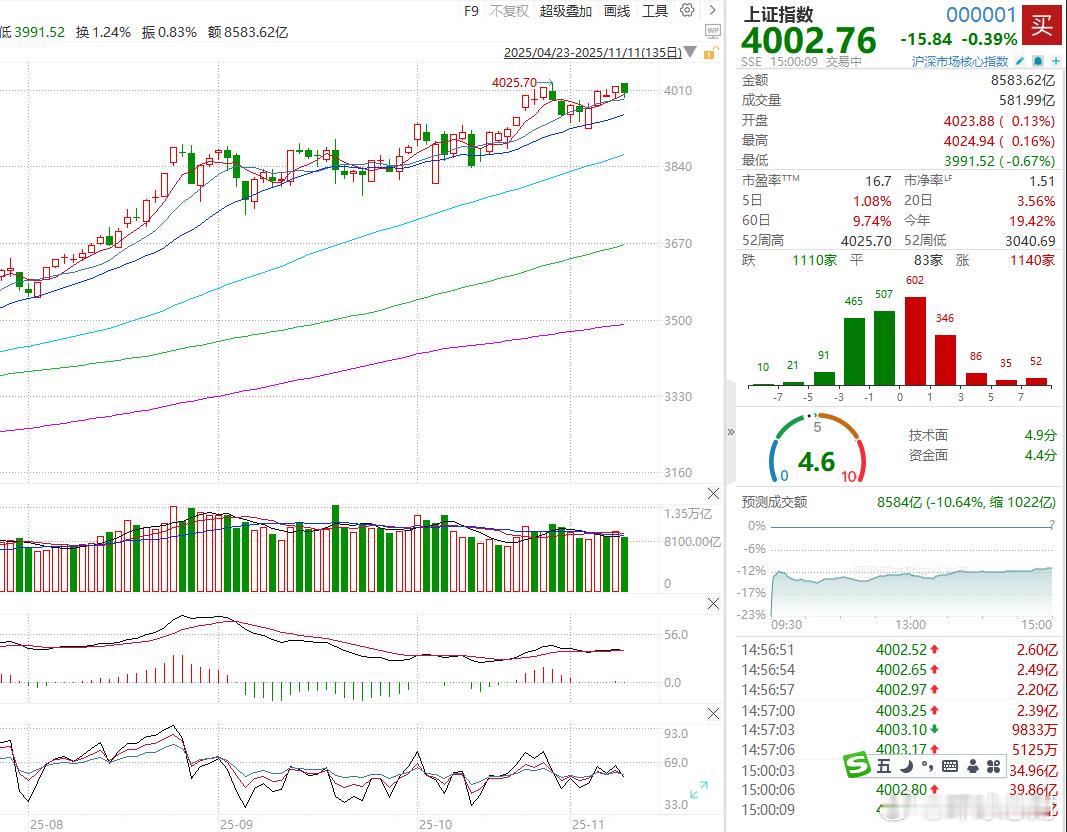

【沪指跌0.39%,算力硬件产业链再度回调】香港万得通讯社报道,11月11日,A股弱势整理,板块轮动放缓,上证指数跌0.39%报4002.76点,深证成指跌1.03%,创业板指跌1.4%。A股全天成交2.01万亿元,上日成交2.19万亿元。算力硬件产业链再度回调,服务器、CPO方向领跌。此外,煤炭、军工、金融科技、消费电子板块跌幅居前。光伏、储能概念反复活跃,拓日新能、中来股份涨停,海博思创上涨13%,协鑫集成、科陆电子、京山轻机等跟涨。消息面上,国家发展改革委、国家能源局发布促进新能源消纳和调控的指导意见。意见提出,到2035年,适配高比例新能源的新型电力系统基本建成,新能源消纳调控体系进一步完善。超硬材料概念延续强势,四方达、黄河旋风涨停,惠丰钻石、力量钻石、恒盛能源跟涨。消息面上,11月7日,商务部、海关总署联合公告,经批准,自即日起至2026年11月10日,商务部、海关总署公告2025年第55号、56号、57号、58号,及商务部公告2025年第61号、62号暂停实施。相关公告涉及超硬材料等相关物项。中国银河证券认为,当前科技主线延续调整,行情或仍以震荡结构为主,关注调整后的配置价值。在政策与业绩空窗期的环境中,市场热点预计维持快速轮动,电网设备、锂电、化工等热点方向与题材在轮动中上涨,背后反映出反内卷主线的逐步确认,价格水平回升逻辑正在提振中期景气改善预期。在板块轮动行情中,隐藏的主线或是年末行情演绎的主题。市场正在为新一轮向上趋势蓄势。上市公司三季报展现出基本面韧性,其中,结构性亮点突出。“十五五”规划《建议》稿强调高质量发展与科技自立自强,要求提升宏观经济治理效能。随着后续政策落地节奏进一步明确,物价回升预期下反内卷板块逻辑明确,科技主线产业趋势与业绩进入验证阶段,A股市场中长期向好趋势不改。中信建投认为,2026年A股牛市有望持续,预计指数依然震荡上行但涨幅放缓,投资者更加关注基本面改善和景气验证。应警惕科技板块结构性/阶段性回调风险,资源品很可能成为A股在科技主线后一条新的主线方向。国金证券认为,短期围绕电力系统的重估行情仍将继续,而未来伴随着制造业动能修复和实体经济投资的扩张,中美引领的全球用电量大于GDP的共振,实物资产与中国优势制造的全面重估行情有望开启。(Wind资讯)