西卡宣布全球裁员1500人,中国市场放缓拖累业绩

10月24日,瑞士建筑化学品巨头西卡集团宣布前三季度销售额下降3.8%至85.8亿瑞士法郎,并将在全球范围内裁减多达1500个工作岗位。

这一消息出自西卡公布的2025年前九个月业绩报告,其中还披露了公司启动了一项名为“FastForward”的效率提升计划,旨在应对全球建筑市场疲软,尤其是在中国市场的显著下滑。

在整体市场环境挑战重重的背景下,西卡这一决策折射出整个建筑化学品行业面临的普遍困境与转型需求。

化工巨头巴斯夫官宣:裁员600人!

化工企业巴斯夫(BASF)计划从现在起到2028年底,在其安特卫普工厂裁员600人。这家比利时最大的化工企业于周三(10月22日)上午宣布了裁员计划。尽管巴斯夫安特卫普工厂将裁员约五分之一,但该公司坚称不会进行强制裁员。与此同时,雇主组织称此消息“对比利时工业界是一个打击”。

去年年底,巴斯夫安特卫普宣布,希望到2028年实现1亿欧元固定成本的结构性节约。目前,这一数字已提高到1.5亿欧元。

该公司表示,“经济形势以及旨在支持该行业的措施缺乏任何实际效果,迫使该公司再次采取行动”。

陶氏:关闭比利时多元醇工厂

10月2日,陶氏化学宣布,将于2026年第一季度末前永久关闭其位于比利时的聚醚多元醇(5.5万吨/年)工厂。此举将影响37名员工和8名承包商。

此外,陶氏化学还计划:在2027年底前关闭位于德国伯伦的一个乙烯裂解装置(乙烯51万吨/年、丙烯25万吨/年)以及位于德国施科保的氯碱和乙烯基资产(氯气25万吨/年,烧碱27.5万吨/年);并在2026年中期前关闭位于英国巴里的一个基础硅氧烷工厂。

塞拉尼斯、阿科玛...宣布关厂

塞拉尼斯在今年7月决定,将无限期关闭其位于德国法兰克福的醋酸乙烯单体工厂。该装置曾在2024年被临时闲置,此次为正式退役。理由是“欧洲VAM市场持续疲软、成本居高不下”。

阿科玛在今年7月宣布,将重组其法国工厂,关闭氯、苏打、氯甲烷和技术流体的生产。

巴斯夫在今年年6月至7月期间陆续宣布,其德国路德维希港一体化基地将关闭或出售多条生产线,己二酸、环十二酮、环戊酮、己内酰胺、合成氨及TDI装置均在退出名单之列。

西湖公司在今年6月宣布,关闭其荷兰佩尔尼斯工厂的双酚A和液体环氧树脂装置,并且不会重启在2024年7月已停产的氯丙烯和环氧氯丙烷装置,整个工厂将于2025年关闭。

盛禧奥在今年6月确认,其位于德国斯塔德的16万吨/年聚碳酸酯工厂将永久停产。公司表示,欧洲需求下滑、能源与原料价差导致该基地“长期亏损”。

朗盛在今年二季度宣布,将其德国克雷费尔德-乌丁根工厂的己内酰胺装置关闭计划提前至2025年第二季度末执行。

亨斯曼在今年5月评估后,决定在二季度末关闭位于德国默尔斯的马来酸酐工厂。此外位于英德的PU工厂也宣告关停。

科慕在今年2月宣布其欧洲战略调整,搁置了法国工厂的扩产计划,并决定退出表面保护解决方案业务。

......

关停与裁员已非个别企业的无奈选择,而是蔓延至全行业的普遍现象。从英力士关停,到盛禧奥退出,再到陶氏调整等,受影响的产品范围覆盖了基础化学品、关键中间体乃至下游材料,标志着减产态势已向全产业链蔓延。据行业评估,欧洲已有超1500万吨/年的化工产能被列入关停计划,其产业根基正在被动摇。

全球化工格局正在重构

当前欧洲化工产业所面临的是一场前所未有的结构性危机,其根源首先在于高昂的能源成本。当前,欧洲化工行业情绪依旧低迷:需求疲软、能源成本高企、低价进口产品持续冲击市场。欧洲化工行业亟需强劲的内需才能实现显著增长,但迄今未观察到内需的积极转变,多数下游用户业务预期仍不乐观。

欧洲化工产业的困境,与全球其他地区化工产业的蓬勃发展形成鲜明对比,加速了全球化工格局的重构。

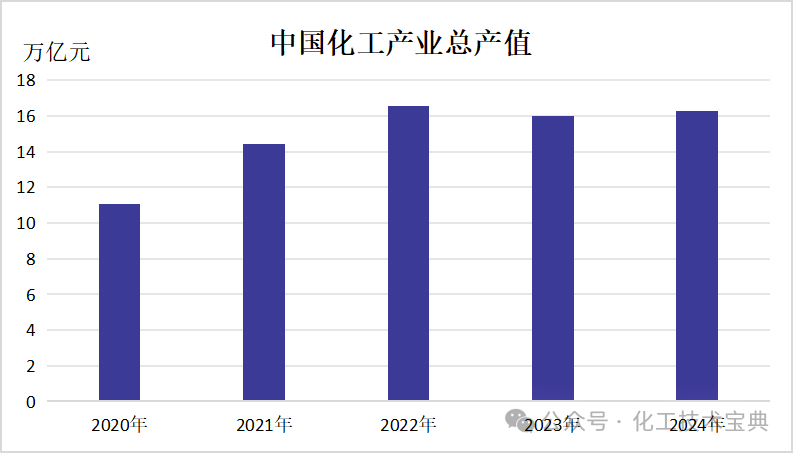

亚洲的强势竞争:中国化工行业仍处于大型企业扩张周期,2025年,中国化工行业总产值已突破19万亿元,全球市场份额占比达17.8%。凭借庞大的国内市场、完整的产业链配套以及持续的技术进步,其产值增长速度远快于欧美,并在诸多大宗化学品和高端材料领域与欧洲化工巨头形成激烈竞争。印度化工产业则如一颗迅速崛起的新星,凭借人口红利、市场潜力和政策支持,发展驶入快车道。

需求中心的转移:欧美等传统化工市场需求增长乏力,复苏缓慢。而新兴市场国家随着工业化、城市化进程的深入以及消费升级,对化工产品的需求持续增长。未来,在新能源、新材料、电子信息等战略新兴产业的推动下,新兴市场对高端化工产品的需求将不断上升,成为拉动全球化工贸易增长的主要引擎。