光华科技成立于1980年8月30日,于2015年2月16日在深圳证券交易所上市,注册地址和办公地址均位于广东省汕头市。公司是国内PCB化学品龙头企业,专注于专用化学品的研发、生产和销售,具备全产业链的差异化优势。

公司主营业务为PCB化学品、化学试剂等专用化学品的研发、生产、销售和服务,所属申万行业为电子-电子化学品Ⅱ-电子化学品Ⅲ,所属概念板块包括小盘、PCB概念、富士康概念、核聚变、超导概念、核电。

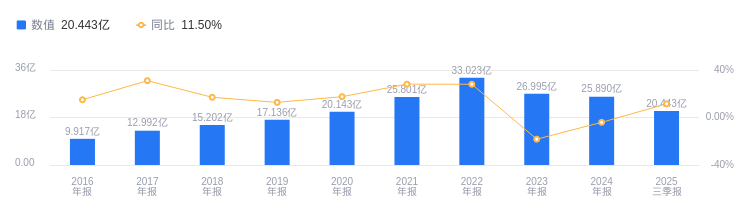

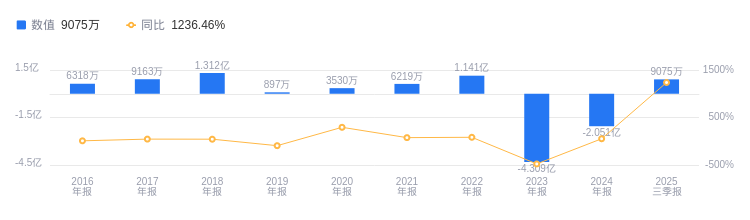

经营业绩:营收行业第八,净利润第二十

2025年三季度,光华科技营业收入为20.44亿元,行业排名8/35,高于行业平均数13.99亿元和中位数10.69亿元,行业第一名西陇科学营收53.24亿元,第二名国瓷材料营收32.84亿元。主营业务构成中,PCB化学品8.74亿元占比68.18%,化学试剂2.15亿元占比16.78%,锂电池材料7412.12万元占比5.78%,绿环材料5903.96万元占比4.61%,配套贸易3876.95万元占比3.02%,其他(补充)2081.47万元占比1.62%。当期净利润为9074.79万元,行业排名20/35,低于行业平均数1.55亿元和中位数9825.88万元,行业第一名安集科技净利润6.08亿元,第二名鼎龙股份净利润5.85亿元。

资产负债率高于同业平均,毛利率低于同业平均

偿债能力方面,2025年三季度光华科技资产负债率为47.09%,去年同期为56.39%,高于行业平均28.64%。从盈利能力看,2025年三季度公司毛利率为13.98%,去年同期为9.98%,低于行业平均31.60%。

董事长陈汉昭薪酬118.45万元,同比增加33.28万元

公司控股股东和实际控制人均为郑侠、郑创发、郑靭。董事长陈汉昭,男,1961年出生,中国国籍,无永久境外居留权。中山大学EMBA工商管理硕士,本科毕业于中国人民解放军军事经济学院经济管理专业。1980年迄今就职于公司,曾担任生产部经理、销售部经理、采购部经理、总经理等职务,2005年被聘为“全国化学标准化技术委员会化学试剂分技术委员会(SAC/TC63/SC3)委员”,2010年被评为“广东省企业安全生产工作先进个人”,2024年薪酬118.45万,2023年85.17万,同比增加33.28万。总经理郑靭,男,1968年出生,中国国籍,无永久境外居留权。中山大学EMBA工商管理硕士。1987年迄今就职于公司,曾担任技术部经理、市场部经理、金华大总经理、公司副总经理等职务,现任公司董事、总经理,2024年薪酬102.59万,2023年89.1万,同比增加13.49万。

A股股东户数较上期减少2.27%

截至2025年9月30日,光华科技A股股东户数为5.85万,较上期减少2.27%;户均持有流通A股数量为7290.55,较上期增加2.32%。十大流通股东中,香港中央结算有限公司位居第三大流通股东,持股719.06万股,相比上期增加253.17万股。

国金证券指出,公司2025年前三季度营业收入为20.44亿元,同比增长11.5%,归母净利润为0.9亿元,同比增长1234%。业务亮点如下:1.PCB化学品盈利修复,2025年上半年收入同比增长19%达到8.7亿元,毛利率同比提高2.6pct达到15.6%,推动整体业绩改善。2.增加募投项目实施主体,将原募投项目“高性能锂电池材料项目”变更为实施“专用化学材料智能制造项目”,新增全资子公司作为实施主体,项目建成后能扩大生产规模、丰富产品种类。预计公司2025-2027年归母净利润分别为1.12亿元、1.57亿元、1.88亿元,对应的PE估值分别为91.54/65.32/54.56倍,维持“增持”评级。风险提示为新增产能释放不及预期、原材料价格大幅波动、锂电材料价格大幅波动、锂电回收行业竞争加剧。

图:光华科技营收及增速

图:光华科技净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。