建投能源成立于1994年1月18日,于1996年6月6日在深圳证券交易所上市,注册地和办公地均位于河北省石家庄市。该公司是河北区域火电龙头,拥有煤电一体化优势,装机结构优质,机组能耗低。

建投能源主要从事投资、建设、运营管理以电力生产为主的能源项目,所属申万行业为公用事业-电力-火力发电,涉及水电概念、绿色电力、超超临界发电核聚变、超导概念、核电等概念板块。

经营业绩:营收行业第十四,净利润行业第十四

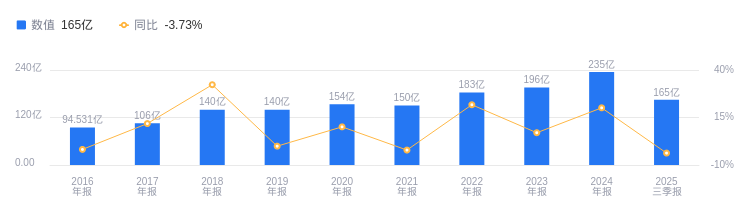

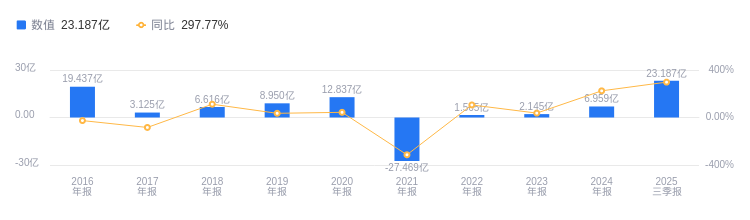

2025年三季度,建投能源实现营业收入164.82亿元,行业排名14/28,低于行业第一名华能国际的1729.75亿元和第二名国电电力的1252.05亿元,低于行业平均数323.49亿元,略高于行业中位数164.21亿元。主营业务中,火力发电电量87.78亿元占比78.99%,火力发电热量13.34亿元占比12.00%,热力供应6.79亿元占比6.11%。当期净利润为23.19亿元,行业排名同样为14/28,低于行业第一名华能国际的194.36亿元和第二名国电电力的122.33亿元,低于行业平均数34.63亿元,略高于行业中位数22.93亿元。

资产负债率低于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度建投能源资产负债率为57.34%,低于去年同期的67.72%,也低于行业平均的61.62%,表明公司偿债能力有所增强且优于行业平均水平。从盈利能力看,2025年三季度公司毛利率为27.33%,高于去年同期的15.27%,且高于行业平均的18.24%,显示出公司盈利能力提升且在行业中表现出色。

董事长秦刚履历丰富

建投能源控股股东为河北建设投资集团有限责任公司,实际控制人为河北省人民政府国有资产监督管理委员会。董事长秦刚,1975年3月生,中共党员,硕士,正高级经济师,现任河北建设投资集团有限责任公司副总经理等多个职务,履历丰富。总经理王剑峰,1968年11月出生,硕士研究生,正高级工程师。其薪酬从2023年的76.45万提升至2024年的81.44万,增加了4.99万。

A股股东户数较上期增加1.34%

截至2025年9月30日,建投能源A股股东户数为5.62万,较上期增加1.34%;户均持有流通A股数量为1.94万,较上期减少1.32%。十大流通股东中,香港中央结算有限公司位居第三,持股1704.44万股,相比上期减少1673.46万股;招商量化精选股票发起式A(001917)为新进第四大流通股东,持股790.00万股;南方中证1000ETF(512100)位居第五,持股662.36万股,相比上期减少5.13万股;汇添富品质价值混合(017043)位居第六,持股500.00万股,相比上期减少1100.00万股;华夏中证1000ETF(159845)为新进第八大流通股东,持股393.34万股;招商成长量化选股股票A(020901)为新进第十大流通股东,持股333.04万股。华安安信消费混合A(519002)、华安精致生活混合A(011128)、交银趋势混合A(519702)退出十大流通股东之列。

山西证券指出,2025年上半年建投能源实现营业收入111.13亿元,同比增长3.63%;实现归母净利8.97亿元,同比增长169.37%。二季度单季营收45.38亿元,同比增长10.23%,环比减少30.99%;归母净利4.53亿元,同比增长452.44%,环比增长2.03%。业务亮点如下:一是受益于成本优化和发电业务平稳,二季度业绩亮眼,成本端燃料管理成效显著,发电业务虽电价略有下降,但发电量和利用小时数较高保持稳定收入贡献;二是公司拟募资不超过20亿元用于西柏坡电厂四期工程项目,该项目采用先进技术,具有高效、环保、节能等优势,投产后公司发电装机容量和市场竞争力将进一步提升。预计公司2025-27年归母公司净利润12.21/17.60/19.03亿元,同比增长129.96%/44.06%/8.15%,对应EPS为0.68/0.97/1.05元,首次覆盖给予“增持-A”评级。风险提示包括煤炭价格大幅提升,河北电价大幅下降,河北电量增速不及预期,定增失败,西柏坡电厂四期工程项目建设不及预期。

图:建投能源营收及增速

图:建投能源净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。