中国对工业级钻石粉(人造金刚石微粉)的出口限制

2025年10月9日商务部 海关总署公告2025年第55号 公布对超硬材料相关物项实施出口管制的决定,出口经营者出口上述物项应当依照《中华人民共和国出口管制法》《中华人民共和国两用物项出口管制条例》的相关规定向国务院商务主管部门申请许可。

中国对工业级钻石粉(人造金刚石微粉)的出口限制,已成为中美在关键工业材料领域博弈的重要焦点,直接影响全球半导体产业链的稳定。

一、工业钻石粉的战略价值与中国的主导地位

核心应用领域

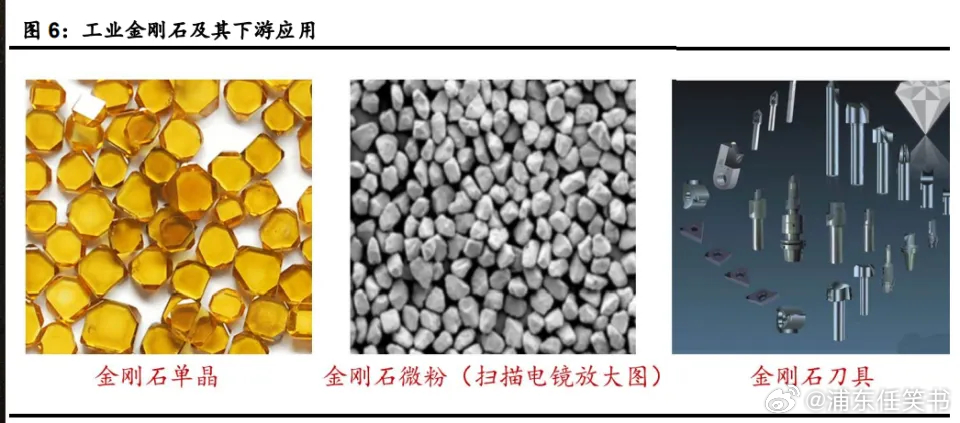

工业钻石粉是半导体制造的关键耗材,主要用于晶圆切割、芯片抛光等精密工序。单个300mm晶圆的制造需消耗约3克拉金刚石微粉,其硬度与精度是替代材料难以比拟的。

中国产能垄断

中国通过高温高压法(HPHT)技术,占据全球80%的工业金刚石产量,其中河南柘城县的产业集群年产量占全球工业钻石的绝大部分。中国对美供应占比高达77%(2020-2023年数据),形成绝对主导地位。

二、美国半导体产业的供应链脆弱性

断供风险

美国半导体制造(尤其是AI芯片如GPU、TPU)99%依赖进口工业钻石粉,中国限制出口将直接导致晶圆加工停滞。2023年数据显示,美国国防承包商获取非中国产稀土磁体的等待时间长达两个月,类似情况可能出现在钻石粉供应链中。

替代困境

美国尝试开发的化学气相沉积法(CVD)钻石成本是HPHT法的5-8倍,短期内难以规模化替代。全球其他国家的产能(如俄罗斯、加拿大)不足,无法填补缺口。

三、博弈背后的战略逻辑

非对称反制

在美国对华实施AI芯片禁运(如NVIDIA H100断供)的背景下,中国限制工业钻石粉出口是对美国“卡脖子”策略的反击,瞄准其制造业的“工业粮食”。

产业链重构加速

美国国防部已将人造钻石列为关键矿物,推动本土产能建设,但行业评估显示,建成有竞争力的产能需5-7年,期间美国可能被迫接受高价替代品。

四、全球供应链的深层影响

双向依赖与权力重构

中国在基础材料(如钻石粉、稀土)与美国在高精尖设备(如EUV光刻机)形成相互制约,凸显全球化时代技术权力的新格局。

产业安全优先趋势

欧盟启动“金刚石自主计划”,日本加大CVD研发,全球关键材料供应链正从全球化分工转向“安全优先”的多元化布局。

五、未来展望

短期阵痛:美国芯片制造成本可能上升15-20%,终端电子产品价格承压;中国钻石企业需调整市场结构。

长期竞赛:双方可能竞相发展下一代材料(如氮化硼晶体),这场博弈将重塑全球高科技产业的地缘政治格局。

这一事件本质上是中美科技产业链竞争的缩影,凸显了全球供应链中“单点依赖”的脆弱性,未来类似的关键材料争夺战将在更多领域持续上演。