断供之后的征信问题

首先说结论,个人认为房贷导致的征信会被抹平,早晚的问题。但是需要加一个注脚,个人推测,万一不准不要来找我的后账,不负责的。

跟下来考察一下征信的概念,就是个人的信用记录。然后牵扯一个相关概念就是失信人,全称是失信被执行人。我直接从百度百科抄的概念,是指未履行生效法律文书确定的义务并具有“有履行能力而不履行”、“抗拒执行”等法定情形,从而被人民法院依法纳入失信被执行人名单的人。

注意这俩概念是理解断供以后征信问题的关键。

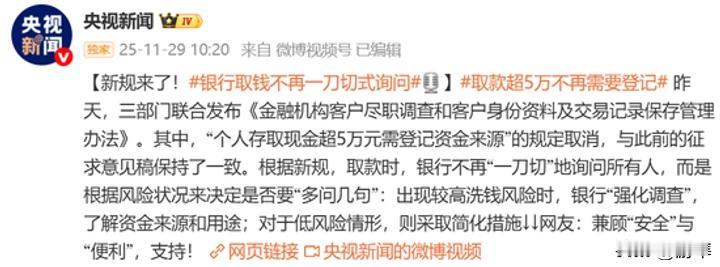

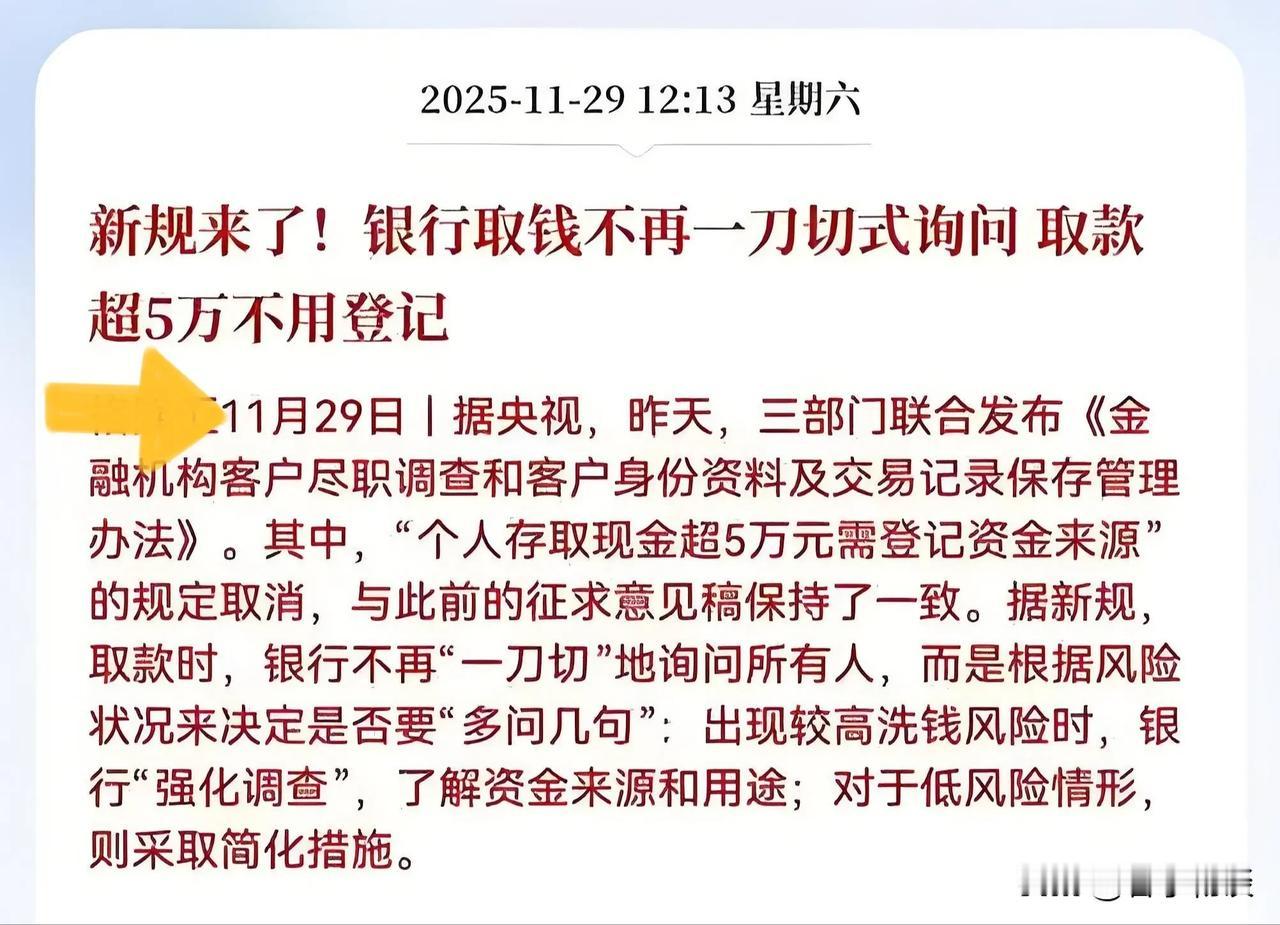

征信是个人信用的记录,个人征信系统是中国人民银行组织商业银行建立的系统,所以对征信进行记录是银行的任务。但是失信人是法院确定的,并且是“有履行能力而不履行”的人才能进入到失信人范畴。顺带说一句作为失信人会有什么样的限制,基本整体总结就是高消费不可以,比如奢侈品,以及飞机头等舱和高铁一等座,子女不可以出国留学不可以读私立学校。所以这些限制对于生活有没有影响呢,必然是有的,但是不多。有时候我们赶时间买不到二等座也会买一等座的票,但如果失信人就不可以。断供本身是一个涉及银行和司法两个方面的问题。首先断供人欠的是银行的钱,只要不按照约定还款就会出现征信问题,应该说我们日常生活中的一切和银行有关的,未能及时履约的问题都会记录在征信中,包括没还信用卡。银行获取这些信息很容易,对征信统计也很容易,毕竟那是人家的地盘,但是!不代表银行可以随时随意对账户进行冻结操作。

虽然不能否认,司法机关和银行都可以进行冻结操作,但是银行冻结更多的时候是在司法机关的授意之下才可以,除了司法授意就是安全考虑。比如发现可能出现诈骗,或者洗钱,或者密码多次错误的时候。所以从总体上看,银行冻结账号只有两个动机,要么就是基于安全的冻结,要么就是司法系统的命令。当然除此以外其他相关操作也会出现,比如,长期不还信用卡肯定就会造成额度下降,但这些很难归到冻结这个操作领域中。

通过这些分析,可以对断供之后的征信情况进行猜测。首先你的征信会出现不良记录,但判决之前你还不是失信人,所以最多也就是导致不能从银行贷款出来了,严重一点的话可能信用卡没有额度了。然后就是银行起诉、立案、审判、执行。审判之后如果不还款,自然就要走法拍程序。这个过程现在越来越快了,最近发现有一年左右就法拍的,以前这个过程要差不多三四年。至于失信人什么时候出来呢,一般是在执行过程中发现你有财产但是拒绝还款,那就会变成失信人。打个比方,你有房产,但是拒绝法拍,甚至找你八十岁的父母占房,并且拒绝和法院或者银行沟通,那就有可能会变成失信人。

所以我们能看到征信出问题是从断供开始的,而失信人身份是在执行的时候才出现。

再强调一遍,失信人是有偿还能力但是不配合偿还的时候才会变成失信人。现在很多断供人其实并没有偿还能力。从国家的角度看,维持社会的公平很重要,就像欠债还钱这种事情,就关系到社会公平。要是欠债可以不还,那这个社会制度就会崩溃。但并不代表要对还不上债务的房主赶尽杀绝,维持社会的稳定,和基本的消费能力,让这些人负债但仍然可以保持一定生活水平,才是一个政府需要做的事情。

首先,欠债还钱是维持社会公平稳定的重要原则,有人居然想着政府会不会抹掉这笔账,别做梦了,不可能的。不过各种优惠和杠杆有可能,比如对于一些困难户可能会有一些政策,包括延期或者利息减免。

其次,对于征信方面,断供所带来的影响不可避免,但不管是银行还是司法,他们都很清楚断供群体里有很大一部分人是真的还不上了,而不是有钱故意不还。所以有这个问题以后还想要贷款可能不容易,但也不至于过于夸大征信影响。确实没钱还甚至这些负债已经影响到生活的群体,会成为这个社会中新的贫困人口,而这个群体还比较容易脱贫。国家每年用于扶贫的投入就有上千亿,这个群体只要给他一个比较宽松的环境就能翻身,甚至不需要额外的补贴。对比一下也知道国家不会真的去压榨这个群体。尤其是考虑到失信人主要是限制高消费,所以其实并不会给断供群体带来太多影响。以后名下自然是不方便有大额存款了,也不方便有房子车子这样的大宗资产。当然也不得不说,很多人可能断供以后,名下确实没有什么资产了。征信对于这种人,影响并不大。

有人担心失信人是否会影响子女将来考公或者上学。我还是那句话,失信人这个身份是你有钱但是坚决不还的时候出现的,如果本身就没钱,那有什么可担心的。说白了失信人考察的是你的人品,确实没钱还,和有钱故意不还这中间的差距,相信很多人都能体会到。不会给子女带来什么影响的。

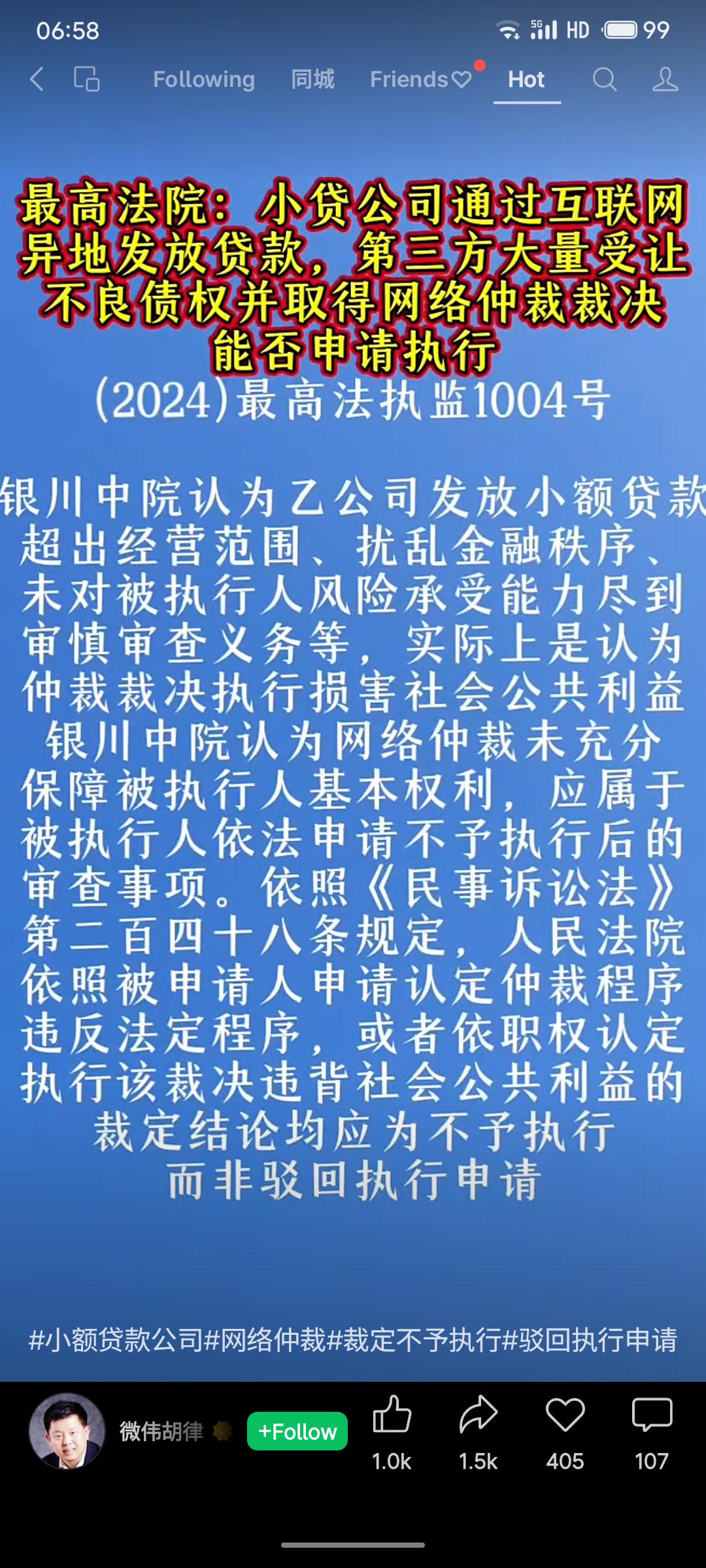

至于未来,鉴于断供如此大的规模,和当年高位站岗的那些人很多确实对房地产几乎一无所知就扎了进来,以及征信和失信人这两个东西对于惩罚这些人确实发挥不了什么作用,进一步结合国家态度,比如前几天发改委公布的《信用修复管理办法》,以及前一两年国家表示可以对一些小额贷款在还款的时候给予一些优惠政策等,可以明确未来征信必然是要分级分类进行对待的。大规模高消费,有可能会是比断供更严重的问题。而经营贷如果没有用到约定好的领域中,也有可能会带来征信问题。但这些都和断供是不同的。断供人买了高价房,尤其是他们可能只买了一套,这样的人他的总资产都是有限的,进一步考虑到买房那个年代的情况,说他们投资失败可能还不如说他们单纯就是被时代忽悠了。

总之一切都是需要进行区分的。断供人需要和经营贷区分,买了一套房和买了多套房的人也需要区分,买了多套房的人很难说没有投资意图。除此以外,家庭成员结构大概也需要进行区分,甚至家庭消费结构也会进行区分。区分的结果就是找到购房大潮中的炮灰,给他们放宽要求。

无论如何,生活都是要继续的,不管是对人还是家庭,还是国家,其实都是这么想的。不用怀疑,国家想要的是安居乐业的群体,这个群体在将来还会有消费能力,还能创造更多的社会财富。

所以对于断供这个问题,我的态度是如果影响到生活了,实在沉重了,该断就断吧,不要为将来失信人或者征信的问题考虑太多。再大的事情,也大不过生活本身。至于未来,大概率某一天因为断供产生的征信瑕疵就会被抹平,虽然债务不太可能会抹平,但没钱还又能如何呢。

未来会如何,谁知道呢,但生活永远要继续。