理想汽车Q3财报营收和利润双降,由盈利转亏损,李想电话会上首次承认战略布局失误

据凤凰网报道,11月26日,理想汽车正式发布2025年第三季度财报。报告显示,公司当期业绩承压,营收与利润双双下滑,同比由盈转亏,同时宣布将全面回归创业公司模式,并披露了纯电产品布局与自研芯片等长期规划,以应对当前复杂的市场环境。

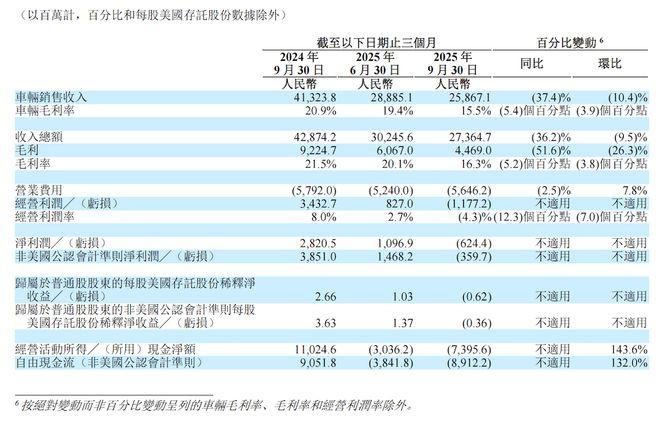

财报核心数据显示,2025年第三季度,理想汽车收入总额为274亿元,同比减少36.2%;汽车总交付量达9.3万辆,同比下滑39.0%。盈利端表现更为严峻,当期净亏损6.24亿元,终结了连续11个季度的盈利态势,经营亏损则达到12亿元。

细分业务中,车辆销售收入同比下降37.4%至259亿元,受交付量下滑与单位制造成本上升影响,车辆毛利率由2024年同期的20.9%降至15.5%,整体毛利率也从21.5%回落至16.3%。不过值得注意的是,剔除理想MEGA召回的预估成本后,公司毛利率回升至19.8%,显示核心产品的盈利能力仍具备韧性。

尽管盈利指标下滑,公司持续加大研发投入,研发费用同比增加15%至30亿元,主要用于纯电平台i6及VLA智能驾驶大模型的迭代,后者10月使用率已达91%,用户渗透率行业领先。同时,理想i6于9月底开启交付,定价24.98万元,已形成有效订单支撑,产品矩阵向纯电领域加速延伸。

同时,公司也预计2025年第四季度,车辆交付量为10万至11万辆,同比减少37.0%至30.7%。收入总额为人民币265亿元(37亿美元)至人民币292亿元(41亿美元),同比减少40.1%至34.2%。

值得注意的是,在财报电话会上,理想汽车CEO李想公开承认了过去的战略布局失误。他表示,过去3年公司尝试采用的职业经理人的组织模式,已无法适配当前不稳定的市场环境及企业发展实际情况。为此,理想汽车将从2025年第四季度起全面回归创业公司模式,以更灵活、高效的运营机制应对行业竞争。

在产品上的问题,李想表示,如果思考未来十年,理想汽车应该呈现什么样的产品?是电动车?是智能终端还是具身机器人?当产品停留在电动车,竞争的逻辑就会变成参数大战,续航多20公里还是少20公里,车长多两厘米还是少两厘米,如果只是电动车的竞争就是更大的空间,更多的续航,更便宜的价格。顺便复制一下已经被验证成功的那些设计,比如理想L9。所有除此之外的研发投入都是研发成本的浪费,更强的传感器、更强的模型、更强的算力、更强的主动悬架,都是整车成本的浪费,甚至强甚至性能强大的算力和主动悬架等产生的能耗还会给续航带来负面效应。

同时,李想也给出了理想汽车接下来发展的三大方向:组织上,Q4开始全面回归创业公司管理方式;产品上,跳出电动车与智能终端内卷,打造汽车形态机器人;技术上,押注具身智能,构建专属AI系统。

公司也披露了长期技术规划,自研的M100智驾芯片将于2026年正式交付,该芯片落地后,理想汽车产品将具备主动提供服务的能力,进一步强化智能驾驶领域的核心竞争力。