既是充满机遇的“黄金赛道”,也是被国际巨头严密布防的“封锁地带”。

在中国半导体产业的隐秘战场,一场关乎技术自主的攻坚战正在12英寸晶圆厂的洁净车间里悄然上演。随着厦门恒坤新材料科技股份有限公司(简称“恒坤新材”)申报科创板上市,揭开了中国光刻材料产业从被全面压制到局部突破的艰辛历程,记录了中国企业在全球半导体材料金字塔上凿刻的每一道印记。

面对光电显示行业的激烈竞争,恒坤新材自2015年起便前瞻性地布局集成电路关键材料业务。公司敏锐洞察到,6英寸与8英寸晶圆制造产业格局已定,而12英寸晶圆制造凭借其在技术发展与成本控制维度的优势,将成为未来晶圆厂布局的重点。因此,恒坤新材果断将目标客户锁定在12英寸晶圆制造领域,优先突破该领域所需的关键材料。

恒坤新材的产业化步伐在2020年迎来重要里程碑:福建泓光光刻材料工厂正式投产,当年即完成自产SOC的生产供货,成功打破境外厂商垄断。同年,承担国家02科技重大专项子课题及国家发改委专项研究任务也顺利完成,为技术积累奠定了坚实基础。

此后,恒坤新材产能布局持续加码:2021年,大连恒坤前驱体材料工厂投产,聚焦TEOS等硅基前驱体生产;同年,安徽恒坤启动合肥关键材料工厂建设,规划用于ArF光刻胶、SiARC等高端产品的产业化。

截至2024年,恒坤新材已形成“漳州(光刻材料)+大连(前驱体)+合肥(先进材料)”三大生产基地的布局,为规模化供货提供了有力支撑。

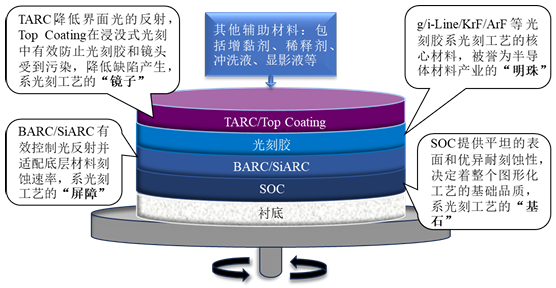

恒坤新材的光刻材料主要应用于集成电路晶圆制造光刻工艺,从“基石”(SOC)到“屏障”(BARC/SiARC),再到“明珠”(光刻胶),最后到“镜子”(TARC/Top Coating)构成了一套完整的材料体系,这些材料共同实现了将掩模版上的微小图形精确转移到硅片上的复杂过程,构成了半导体光刻技术这座“精密仪器”的核心部件。

图:光刻材料结构示意(恒坤新材《招股说明书》)

图中模拟了在衬底上构建光刻图形所需的材料堆叠结构,自下而上分别包括:

(1)SOC(碳膜涂层/旋涂涂层)

SOC(Spin On Carbon/Spin On Coating)的主要作用是在衬底和光刻胶/抗反射层之间建立一个高质量的基础层。它的平坦性确保了后续涂覆层(如光刻胶)的均匀性,而卓越的耐刻蚀性对于后续的图形转移(将光刻胶上的图形刻蚀到下层材料)至关重要。在先进的集成电路制造工艺中,对于SOC的性能要求越来越高。例如,随着芯片制程的不断缩小,SOC需要具备更高的平坦度,以保证在极小的尺度下,光刻胶能够均匀地涂覆在其表面,从而实现精确的图形转移。

(2)BARC/SiARC(底部抗反射涂层/含硅抗反射涂层)

光照在穿过光刻胶到达底部时,会在不同材料界面发生反射,这些反射光会造成光刻胶图形模糊(驻波效应、刻线摆动等)。BARC/SiARC(Bottom Anti-Reflective Coating / Silicon-Containing Anti-Reflective Coating)正是设计用来吸收这部分反射光,显著提升成像精度。此外,它们还具有合适的刻蚀速率,确保在后续的刻蚀工艺中能与光刻胶和下层SOC协同作用,精确地将图形从上至下转移。SiARC涂覆位置与BARC相似但分子结构与BARC存在较大差异,在先进NAND、DRAM存储芯片与40nm技术节点以下逻辑芯片的关键层被广泛使用。

(3)光刻胶

光刻胶(Photoresist)是光刻工艺的心脏。特定波长的光通过掩模版照射在其上,使其特性发生改变。通过显影步骤,可以将掩模版上的设计图形“冲洗”出来,从而获得最终需要转移到下层材料中的三维结构。光刻胶的性能直接决定了芯片的分辨率和制程精度。根据曝光光源波长的不同,光刻胶分为g-Line(436nm)、i-Line(365nm)、KrF(248nm)、ArF (193nm)和EUV(13.5nm)等。

(4)TARC(顶部抗反射涂层)

TARC(Top Anti-Reflective Coating)的主要作用是降低界面光的反射(特别指光照进入光刻胶时在顶部空气/光刻胶界面的反射)。在光刻工艺中,TARC能够有效减少反射光对光刻胶图形的影响,提高图形的清晰度和精度。

(5)Top Coating (上涂层)

Top Coating在浸没式光刻技术中,有效防止光刻胶和昂贵的投影物镜镜头受到污染,并降低缺陷产生,隔绝了镜头与光刻胶之间流动的水浸液。

(6)其他辅助材料

除了上述主要的光刻材料外,光刻工艺还需要增黏剂、稀释剂、冲洗液、显影液等辅助材料。增黏剂用于增强光刻胶或其他涂层与下层材料的附着力,防止脱落;稀释剂用于调整光刻胶或其他涂层的粘度,便于旋涂形成均匀薄膜;冲洗液用于在显影前、后或涂层工艺之间清洗晶圆表面;显影液用于在曝光后溶解掉光刻胶特定区域(对正胶是曝光区域,对负胶是未曝光区域),将曝光图案显现出来。这些辅助材料虽然在光刻工艺中所占的比例相对较小,但它们的作用却不可或缺。

光刻材料的战略地位尤为突出,成本约占集成电路制造材料成本的13%-15%,光刻工艺成本约占晶圆制造工艺的1/3,耗时占晶圆制造工艺的40%-50%,其质量和性能直接影响着芯片的质量和生产效率。

根据弗若斯特沙利文市场研究统计,2023年度,恒坤新材的SOC与BARC销售规模均排名境内市场国产厂商第一位,主要产品覆盖SOC、BARC、SiARC、Top Coating以及i-Line光刻胶、KrF光刻胶、ArF光刻胶等,已经实现对日本合成橡胶、信越化学、美国杜邦、Brewer Science、德国默克、东京应化等国际巨头同类产品的国产替代。

其中,SOC、BARC、KrF光刻胶、i-Line光刻胶等已实现量产供货;ArF光刻胶、SiARC、Top Coating等已进入客户验证流程;ArF浸没式光刻胶已通过验证并实现小规模销售。

图:主营业务收入结构(恒坤新材《招股说明书》)

图:自产光刻材料收入结构(恒坤新材《招股说明书》)

2024年,恒坤新材营业收入5.39亿元,其中:自产产品收入3.44亿元,约占营业收入的63.77%;自产光刻材料2.99亿元,约占营业收入的55.58%;SOC产品收入2.32亿元,约占自产光刻材料的77.46%。

我们看到,自产产品收入比重不断提升,2022年至2024年从38.94%到63.77%,光刻材料销售收入也从2022年的1.23亿元到2024年的2.99亿元,增长接近惊人的150%,足见国产替代蓬勃向上的市场需求。

在全球半导体产业分工中,光刻材料长期被美、日、德等国家垄断。日本合成橡胶、信越化学、美国杜邦等巨头凭借数十年的技术积累,占据了全球光刻材料市场80%以上的市场份额,这种垄断格局不仅推高了下游晶圆厂的生产成本,更在全球供应链波动时对半导体产业安全构成潜在威胁。

恒坤新材所处的光刻材料市场,是一条被国际巨头长期封锁的“黄金赛道”。为了保证市场规模信息准确以及与上市申报相关数据保持一致,斤风根据恒坤新材《招股说明书》进行整理。

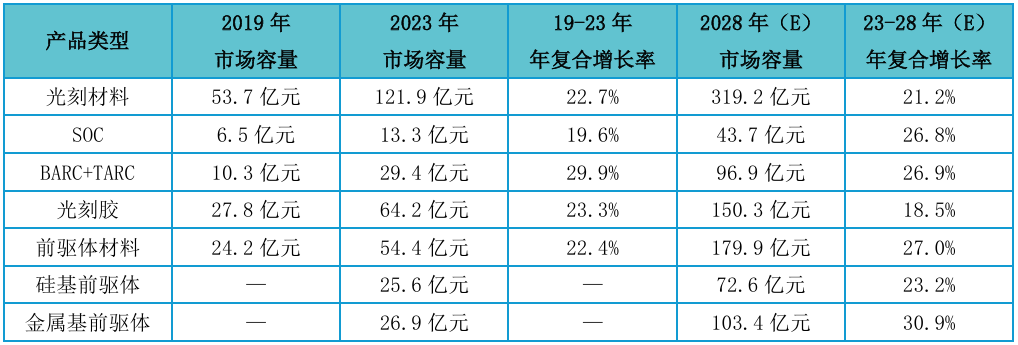

根据弗若斯特沙利文市场研究,境内光刻材料整体市场规模从2019年53.7亿元增长至2023年121.9亿元,年复合增长率达22.7%,并将于2028年增长至319.2亿元,年复合增长率达21.2%。

图:光刻材料境内市场规模(弗若斯特沙利文市场研究)

(1)SOC市场

SOC主要包括用于存储芯片生产为主的高温SOC与用于逻辑芯片生产为主的低温SOC,广泛应用于先进NAND、DRAM存储芯片与45nm技术节点以下逻辑芯片光刻工艺。

境内SOC市场规模呈现持续上升趋势,从2019年6.5亿元增长至2023年13.3亿元,年复合增长率达19.6%,预计2028年境内SOC市场规模将增长至43.7亿元,年复合增长率为26.8%。

(2)抗反射涂层(BARC+TARC)市场

抗反射涂层根据涂覆位置不同主要分为位于衬底与光刻胶之间的BARC与位于光刻胶顶部的TARC。BARC占抗反射涂层市场规模超过70%。按照应用场景及搭配光刻胶类别, BARC可进一步分为i-Line BARC、KrF BARC、ArF BARC以及iArF BARC等类型。

境内抗反射涂层市场规模从2019年10.3亿元增长至2023年29.4亿元,年复合增长率达29.9%。预计2028年境内抗反射涂层市场规模将增长至96.9亿元,年复合增长率为26.9%。

在12英寸集成电路领域,全球范围内生产SOC与抗反射涂层的企业主要有日本合成橡胶、信越化学、美国杜邦、Brewer Science、德国默克、PIBOND等。恒坤新材SOC预计境内市占率超过10%,境内集成电路晶圆厂SOC与BARC仍然主要通过进口方式采购。

(3)光刻胶市场

光刻胶按照化学反应和显影原理可分为正性光刻胶和负性光刻胶,按照应用 领域划分可分为PCB光刻胶、LCD光刻胶以及半导体光刻胶。其中,半导体光 刻胶技术壁垒最高,LCD光刻胶次之,PCB光刻胶技术壁垒最低。半导体光刻 胶根据曝光光源波长可进一步分为g-Line光刻胶、i-Line光刻胶、KrF 光刻胶、ArF光刻胶以及EUV光刻胶等。

境内半导体光刻胶市场规模从2019年27.8亿元增长至2023年64.2亿元,年复合增长率达23.3%,预计2028年境内半导体光刻胶市场规模将达到150.3亿元,年复合增长率18.5%。

在12英寸集成电路晶圆制造领域,全球范围内生产半导体光刻胶的企业主要有日本合成橡胶、信越化学、东京应化、富士胶片、美国杜邦等。境内企业除恒坤新材已实现i-Line光刻胶与KrF光刻胶量产供货以外,包括南大光电、北京科华、上海新阳、瑞红苏州等也有半导体光刻胶产品在验证或量产供货过程中。

光刻胶的国产化率极低,KrF光刻胶国产化率1-2%左右,ArF光刻胶国产化率不足1%,i-Line光刻胶国产化率10%左右。

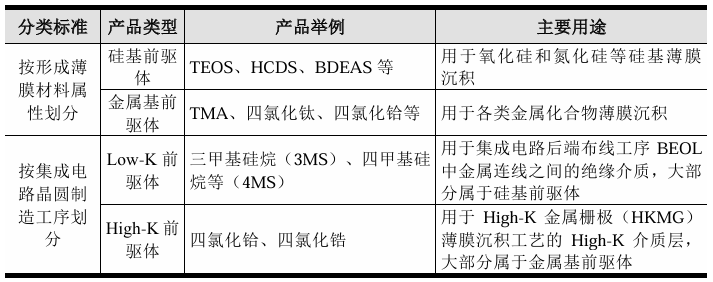

(4)前驱体材料市场

前驱体材料主要应用于集成电路晶圆制造前道工艺中的薄膜沉积工艺,在气相沉积过程中形成符合集成电路制造要求的各类薄膜层。

图:前驱体材料分类(恒坤新材《招股说明书》)

境内前驱体材料从2019年24.2亿元增长至2023年54.4亿元,年复合增长率为22.4%,并将于2028年达到179.9亿元。年复合增长率为27.0%。其中,硅基前驱体从2023年25.6亿元增长至2028年72.6亿元,年复合增长率为23.2%,金属基前驱体从2023年约26.9亿元增长至2028年约103.4亿元,年复合增长率为30.9%。

恒坤新材自产硅基前驱体材料以TEOS为主,通过与Soulbrain合作,引进TEOS生产技术实现自产,产品纯度达到9N(99.9999999%)电子级别要求。

恒坤新材冲刺科创板,不仅是企业自身发展的重要跨越,更是中国光刻材料产业借助资本力量打破技术垄断、加速国产化进程的关键举措。作为集成电路核心材料领域的本土企业,其登陆资本市场的背后,是技术积累与产业需求的深度共振,也是资本对“硬科技”赛道的坚定押注。

恒坤新材累计已经超过40000加仑的自产光刻材料销售规模,不仅通过了境内多家头部企业的技术验证,更在关键性能指标上实现对国际巨头的追赶,例如,SOC产品的耐刻蚀性与平坦度已接近日本合成橡胶同类产品水平,BARC的光反射控制率达到国际一线标准。

同时,恒坤新材配合境内晶圆厂在突破128层以上3D NAND闪存芯片、18nm以下DRAM芯片以及14nm以下逻辑芯片等国外重点技术封锁领域提供光刻材料技术解决方案。规模生产能力、品质控制能力、技术研发能力得到市场验证,为资本介入提供了扎实的产业基础。

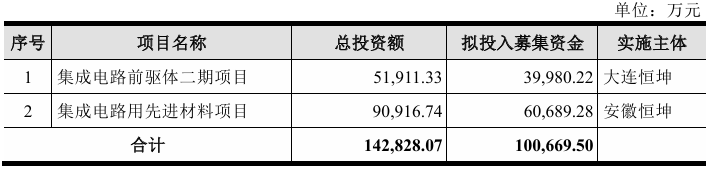

图:募集资金投资方向(恒坤新材《招股说明书》)

科创板的融资支持将进一步放大恒坤新材的技术优势。根据《招股说明书》,本次IPO募集资金约10亿元,主要投向集成电路前驱体二期项目(大连恒坤)、集成电路用先进材料项目(安徽恒坤)。

约4亿元用于大连恒坤集成电路前驱体产品的开发和产业化。助力公司在已有的产品和研发基础能力上制造在中国境内领先的集成电路前驱体产品,建成之后预计每年将实现3.3亿元集成电路前驱体产品销售收入。

约6亿元用于安徽恒坤ArF与KrF光刻胶产品的开发和产业化,以及其他光刻材料的生产。助力公司具备年产500吨包含ArF、KrF光刻胶以及其他光刻材料如ArF BARC、 KrF BARC、SOC和Top Coating的生产能力,产品性能达到国际同类产品先进水平,实现ArF和KrF光刻胶的规模化生产以及批量销售。

资本的注入不仅解决了光刻材料“从实验室到产线”的规模化难题,更将推动公司构建“研发-生产-验证”的闭环生态。例如,通过与国内晶圆厂共建联合实验室,恒坤新材可以基于产线实际需求快速迭代产品配方,将新品验证周期缩短至12个月以内,而这一周期在国际巨头通常需要18-24个月。这种“以资本促研发、以研发反哺产业”的模式,正是中国光刻材料实现弯道超车的核心逻辑。

光刻材料的竞争,已经进入纳米级的技术博弈。随着集成电路制程向3nm及以下突破,光刻工艺对材料的性能要求呈现指数级提升:例如,ArF浸没式光刻胶需要在193nm波长下实现0.1nm级的线宽控制,SOC的表面平坦度偏差不能超过2nm,而BARC的光反射率需降至1%以下——任何微小的材料缺陷,都可能导致芯片良率暴跌。

这一领域的技术迭代速度,直接决定了一个国家在半导体产业中的话语权。

恒坤新材所处的赛道,既是充满机遇的“黄金赛道”,也是被国际巨头严密布防的“封锁地带”。目前,日本合成橡胶、信越化学等企业仍占据全球光刻材料市场80%以上的份额,仅 BARC领域,日本企业就手握超过200项核心专利,形成难以突破的专利壁垒。同时,部分高端原料(例如ArF光刻胶用的含氟单体)仍依赖进口,海外供应商通过配额限制、价格管控等方式遏制国产替代速度。

面对挑战,恒坤新材的破局路径清晰可见:在产品端,加速ArF浸没式光刻胶、SiARC 等高端产品的客户验证与量产销售;在技术端,聚焦EUV配套材料的预研,提前布局3nm以下制程需求;在供应端,联合国内化工企业攻关光刻胶单体、超高纯度前驱体等“卡脖子”原料。未来,恒坤新材将在前驱体、KrF、ArF等集成电路关键材料及其产业链上下游实现全面国产化,填补国内集成电路行业在相关材料领域的空白。

行业维度来看,恒坤新材的技术突围并非个例,而是中国半导体材料产业集体攻坚的缩影。随着国内12英寸晶圆厂产能持续释放,光刻材料的国产化需求将迎来爆发期。

在这场纳米级的技术博弈中,每一次技术突破、每一次客户验证、每一次规模量产,都是中国光刻材料在全球产业链中刻下的“中国脚印”——而这脚印的深度,终将决定“中国芯”的自主高度。