很多人因为晕车,可能放弃出行,主要是因为在乘车时,人受到车内颠簸、气味、噪声等因素的影响,导致前庭功能紊乱,从而引起恶心、呕吐、头晕等症状。

说到颠簸,就不得不提到汽车上的一个零部件:减震器。它是汽车悬架系统的核心部件,属于振动阻尼装置,主要功能为衰减路面冲击引起的振动,提升行驶平顺性与操控安全性。

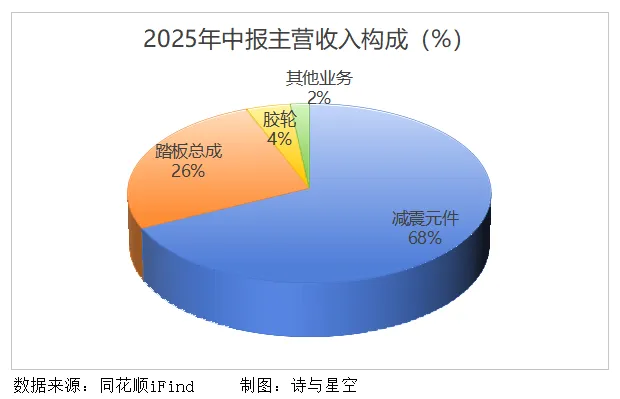

如今,新能源车占据大部分市场,上游零部件产业也迎来利好。主营聚氨酯减震元件和轻量化踏板业务的凯众股份[603037.SH],减震业务中缓冲块产品在静音设计方面取得了阶段性成果,成熟产品已应用至蔚来、小鹏、理想等主流新能源车车型上。

近日,凯众股份公告:公司正在筹划发行股份及支付现金的方式收购安徽拓盛汽车零部件股份有限公司60%的股权,并向不超过35名特定投资者发行股份募集配套资金,募集资金全部用于支付本次交易对价。

因交易尚处于筹划阶段,有关事项尚存在不确定性,交易价格也未公布,凯众股份的股票及可转债自11月24日起开始停牌,预计停牌时间不超过5个交易日。

值得注意的是,此次收购的标的公司——安徽拓盛来头不小,并且与凯众渊源颇深。

1、为什么是安徽拓盛?

安徽拓盛成立于2013年,注册资本为2000万元,专攻影响汽车NVH性能的橡胶基弹性体减震和密封件。主要客户为上汽通用、广汽、吉利、比亚迪、奇瑞、蔚来等汽车厂商,部分产品还出口到美国、德国、巴西、墨西哥等国家。

凯众之所以收购拓盛,除了看中其密封件能补齐自身短板以外,还有拓盛的技术实力。

目前拓盛已取得授权专利62项,其中有4项发明专利,58项实用新型专利。在生产能力方面,年产数量为7000万件,硫化设备的利用率约为85%;在试验能力方面,实验室拥有全套的橡胶、金属物理机械性能检测设备,总投资超过2000万元,先后通过上汽通用、上汽乘用车、吉利、比亚迪等汽车企业实验室认可。

然而双方之间还有一层隐秘的联系,安徽拓盛的法人及实控人朱成,与凯众股份第八大股东、公司创始元老黄月姣系母子关系。

据凯众股份的《招股说明书》披露,当时,为了解释是否存在同业竞争,公司曾详细阐述了安徽拓盛的业务情况,指出安徽拓盛的主要产品是橡胶减震件、家电步司件,与凯众股份的聚氨酯缓冲块、踏板总成等产品在应用部位、使用功能上存在较大差异,不可相互替代,因此不存在竞争关系。

但在凯众股份的发展历程中,黄月姣扮演了重要角色:除了是出资人之一,还曾经是公司实控人的一致行动人,直到2020年1月,才解除一致行动人关系。

有了这层关系,似乎此次收购更加“顺理成章”。

2、双剑合璧能否破局?

凯众股份主营减震元件和踏板总成,但密封件一直靠外购。收购安徽拓盛后,NVH全链条布局成型,能够实现规模效应并降低成本。

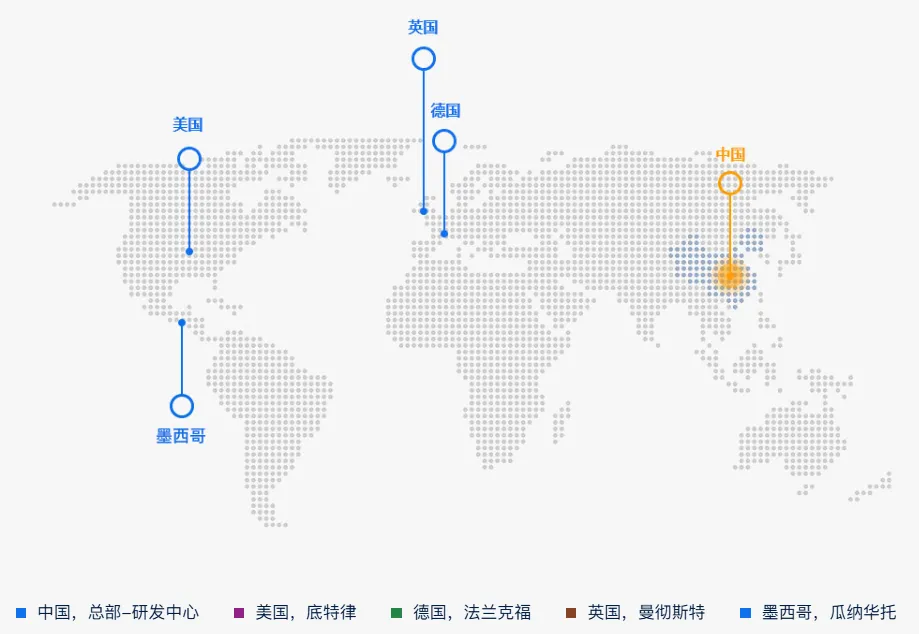

同时公司正大力开发国际市场,目前已是保时捷(德国)、大众(德国)、奥迪(德国)、GM(北美)、福特(北美)等国际知名整车企业和悬架总成企业的供应商。而安徽拓盛的产品也会出口到欧美市场,正好对接凯众的海外客户。

但境外子公司数量与投资规模的逐步扩大对凯众的经营和管理能力提出更高要求,并且境外子公司所在国在政治、经济、法律、文化、语言及意识形态方面与我国存在较大差异,如未能及时对管理理念及思路进行调整,可能导致海外子公司经营不善,继而影响公司业绩。

另一方面, 2024年,凯众前五名客户销售额约3.8亿元,占年度销售总额50.74%,虽然财报中未详细披露前五大客户的名字,但根据《招股说明书》可以推断,大概率还是上汽。

相对于大客户而言,凯众的议价能力稍弱,若客户订单突然削减,将对公司业绩产生较大影响。

虽然公司也在不断开发新的客户,但公开信息不多,很难说与大客户合作究竟收获了多少红利。惊人的是,今年三季报业绩居然增收不增利。

3、2025年三季报业绩

今年前三季度,凯众实现营收5.64亿元,同比增长5.43%;归母净利润为5828.76万元,同比减少5.12%。

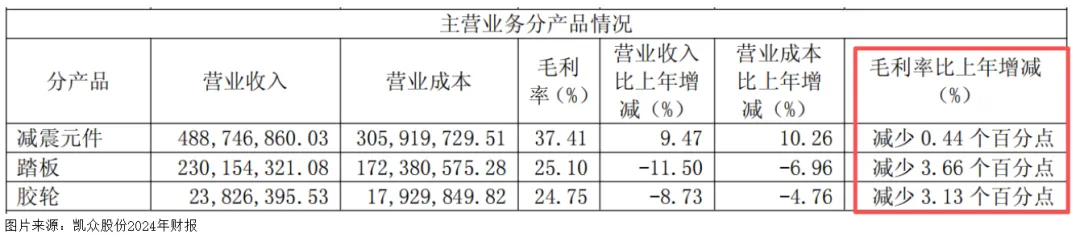

业绩下滑早有征兆,早在2024年年报出炉时就可以看到,主营产品的毛利率均有所下滑。

一方面,公司产品主要配套于乘用车市场,汽车行业的发展趋势尤其是乘用车市场的发展情况对公司业务具有较大影响。

根据中汽协数据统计,2024年,中国汽车产销分别为3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%。虽然汽车市场克服诸多不利因素冲击,持续保持了增长态势,但增速已明显放缓。

另一方面,主要产品减震原件的成本同比增加了10.26%,在营收增速放缓的情况下,进一步拖累了公司业绩。

进入2025年,公司盈利能力进一步下滑。前三季度,销售毛利率从2024年同期34.26%降至31.27%,公司在海外市场的布局还未能带来营收大幅度提升,而营业成本增速却已超过营收。

同时,公司为了开发新产品,增加研发投入超1000万元,同比增长24%。

行业因素与营业成本、期间费用的增加共同导致前三季度利润同比下滑,而凯众为了扩产、提升业绩,在今年9月发行3.08亿元可转债,拟投入约2.18亿元用于南通生产基地扩产项目。

虽然凯众在发行可转债的上市公告书中声明:公司整体具有较强的偿债能力,但截止今年第三季度末,偿债能力的相关指标并不理想。

4、总结

眼下,公司一边发行可转债扩充产能,一边拟收购安徽拓盛布局密封件,面临的资金压力不容小觑。并且收购细节尚未公布,交易价格是否合理、双方是否约定业绩补偿等内容值得关注。

未来凯众股份能否发挥并购的协同效应,扭转业绩颓势的局面,还是一个未知数。