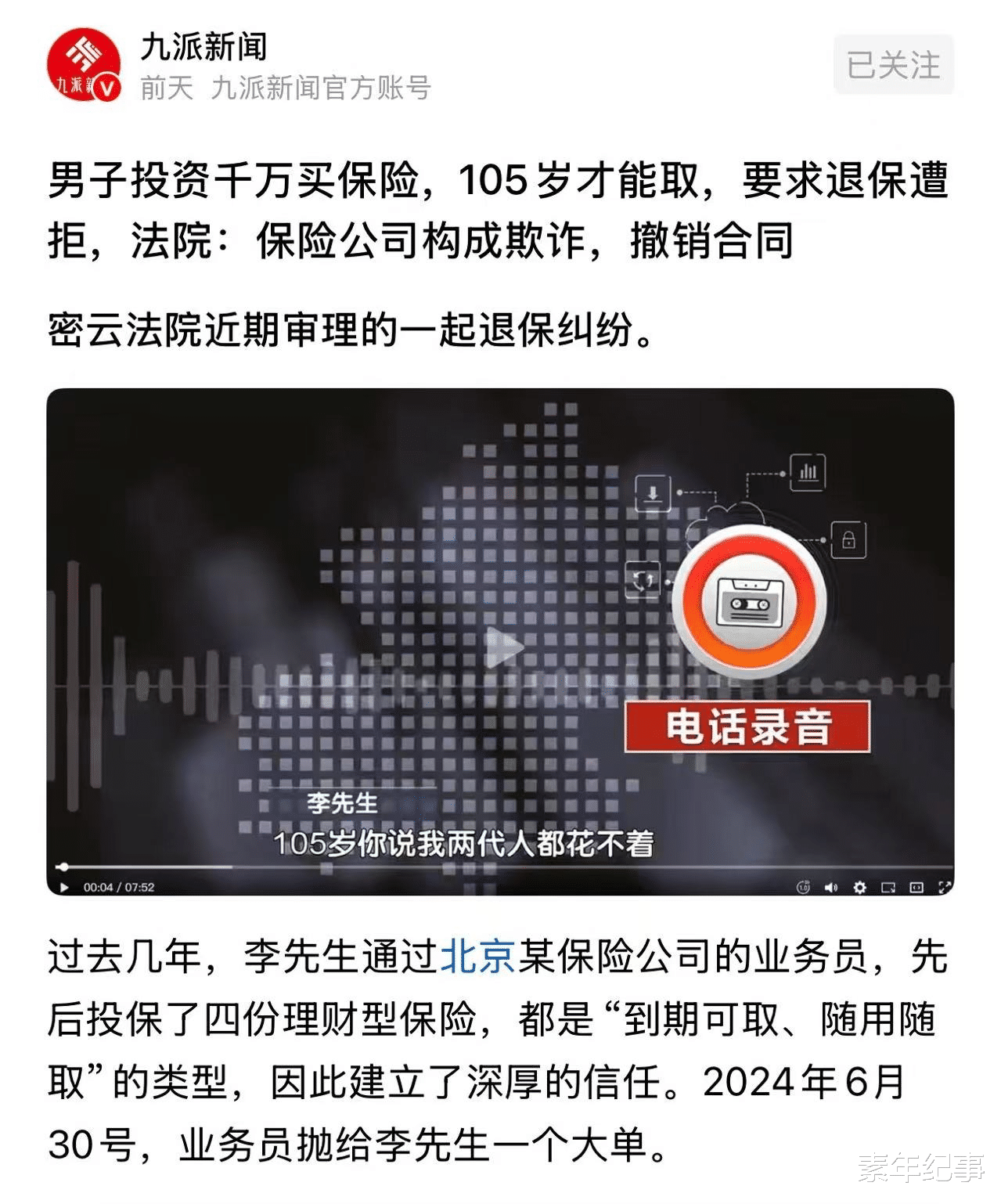

北京李先生投资 1000 万买理财保险,竟被隐瞒 “105 岁才能取本金” 核心条款,退保遭拒后起诉,2026 年 2 月法院认定保险公司构成欺诈,判决撤销合同并全额退还保费。

2024 年 6 月,58 岁的李先生已是事业有成的企业家,辛苦打拼半生积累了丰厚身家,临近退休的他一直想找稳健的理财方式,为晚年生活添份保障。此前几年,他通过北京某保险公司的业务员张某,先后投保了四份理财型保险,均是 “到期可取、随用随取” 的短期产品,几次顺利兑付让他对张某和保险公司建立了深厚信任。

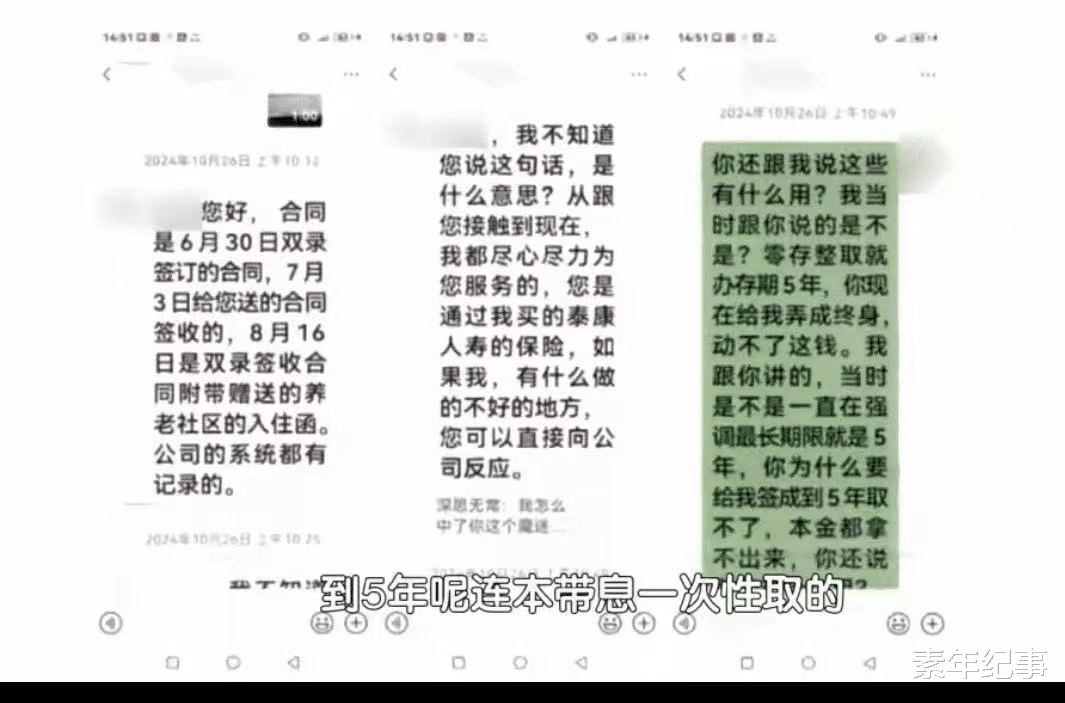

6 月 30 日,张某突然联系李先生,神秘兮兮地抛出一个 “内部稀缺大单”:“李总,公司刚推出一款‘长寿保险产品计划’,收益比之前的高,而且只有优质客户才能投保,您之前的保单记录好,我特意给您留了名额!” 张某还强调,这款产品 “灵活稳健,五年后就能自由支配,特别适合您这样想安心养老的客户”。

当时李先生正因家中长辈接连离世,忙着处理后事,身心俱疲。在张某的反复催促下,他没多想就答应了。张某当天就带着厚厚的合同赶到李先生家中,一边快速翻页指着签名处,一边说着 “都是常规条款,和之前的合同差不多”,催促他尽快签字锁定名额。李先生想着彼此合作多年,又被奔丧事宜搅得心烦意乱,便在张某指定的位置匆匆签了字,当天就通过银行转账缴纳了第一期保费 200 万元,约定剩余 800 万元分两期支付。

签完合同后不久,李先生就因连日操劳病倒住院,直到两个月后才康复出院。回家整理文件时,他才想起这份千万保额的保险合同,打算仔细研究一下收益细节。可越看越心惊,合同中一条不起眼的条款让他瞬间如坠冰窟:“投保人年满 105 周岁后,可申请支取全部本金;合同生效五年后,每年可按约定领取少量红利,不可提前支取本金。”

“105 岁才能取本金?我现在都 58 了,能不能活到那时候都不一定,这钱我两代人都花不着!” 李先生又气又急,当即联系业务员张某质问。可张某却一改之前的热情,辩称 “合同里写得很清楚,是你自己没仔细看”,还说这款产品本来就是 “长期养老规划”,不存在隐瞒。

李先生随后找到保险公司协商退保,要求退还已缴纳的 200 万元保费。但保险公司表示,合同合法有效,李先生自愿签字确认,退保需扣除高额手续费,只能退还不足 100 万元。“我是被误导签的字,根本不知道要等这么久才能取本金,这分明是欺诈!” 双方多次协商无果,矛盾彻底激化。

2025 年 3 月,李先生收集了与张某的聊天记录、通话录音等证据,将该保险公司告上北京密云法院。庭审中,李先生诉称,自己明确告知张某投保需求是短期理财,五年内要能支取本金,可张某故意隐瞒 “105 岁取本金” 的核心条款,误导他签订合同,保险公司的行为已构成欺诈。

保险公司则辩称,合同条款清晰明确,李先生作为完全民事行为能力人,签字即代表认可所有条款,业务员已履行告知义务,不存在欺诈行为。

法院经审理查明,李先生与张某的聊天记录、通话录音中,张某多次提及产品 “五年后可自由支配”,从未提及 “105 岁支取本金” 的关键约定;且李先生此前投保的均为短期理财保险,保险公司理应知晓其理财偏好。结合合同条款冗长复杂、核心条款未作加粗提示等情况,法院认定,保险公司业务员刻意隐瞒核心信息,导致李先生陷入错误认识并签订合同,符合欺诈的构成要件。

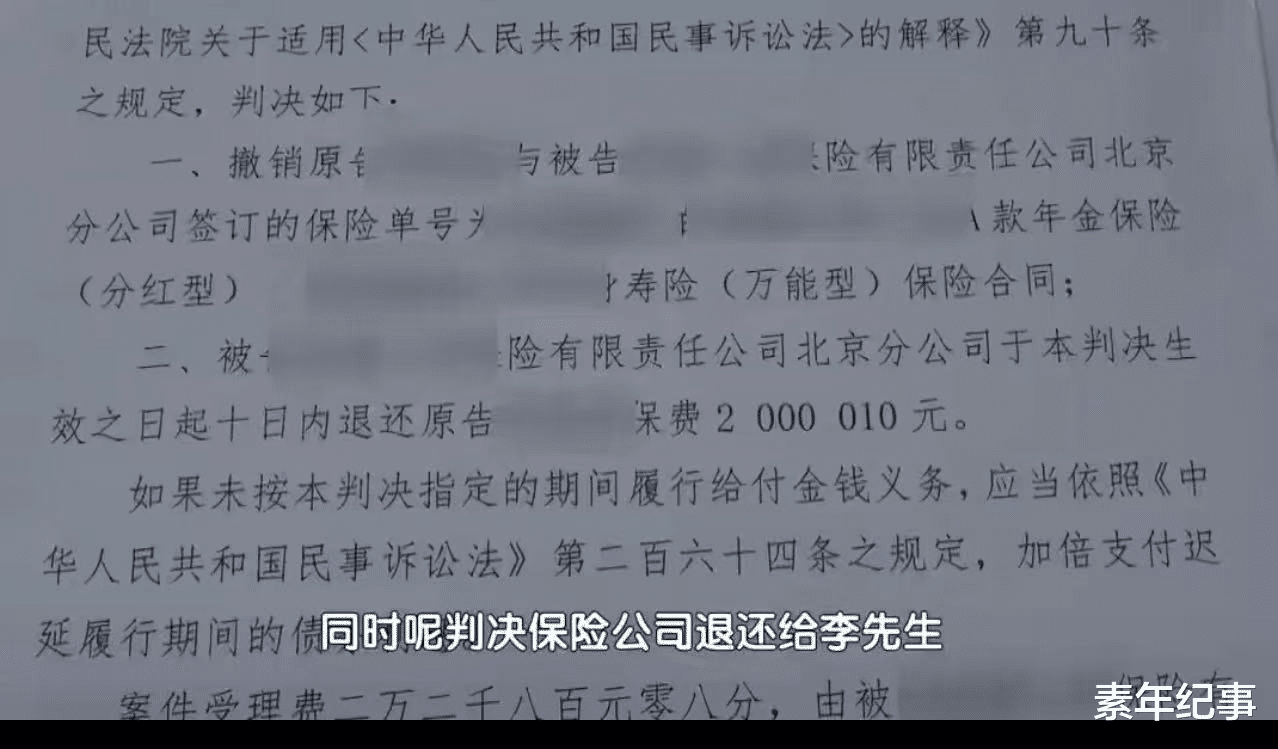

同时,法院指出,李先生起诉时未超过《民法典》规定的一年撤销权除斥期间。2026 年 2 月 10 日,法院作出一审判决:撤销双方签订的保险合同,保险公司于判决生效后十日内,全额退还李先生保费 200.001 万元(含 10 元工本费)。

记者了解到,根据《反保险欺诈工作办法》,保险机构应将消费者权益保护作为反欺诈工作的出发点和落脚点,加强从业人员行为管理,严防内部人员欺诈。此案中,业务员的误导行为正是典型的销售端欺诈,不仅损害了消费者权益,也破坏了保险市场秩序。

此事曝光后,网友们围绕 “保险销售误导” 展开热烈讨论,观点两极分化:

“太坑了!千万积蓄差点打水漂,105 岁取本金简直离谱,保险公司就是故意钻空子!”

“支持法院判决!业务员利用信任隐瞒条款,这和诈骗没区别,必须重罚以儆效尤。”

“李先生也有点大意,千万级的合同怎么能不仔细看?签字前还是要多留心。”

“保险行业太多这种话术陷阱了,业务员只吹收益不提风险,老人很容易上当。”

“现在理财型保险套路太深,条款又长又绕,普通人根本看不懂,监管得管管!”

“业务员的问题不能全怪公司,但保险公司疏于管理也有责任,该好好整顿销售乱象了。”

其实,这起案件的核心是保险销售中的 “信息不对称”。保险的本质是风险保障,而不是误导消费者的工具。对于保险公司而言,诚信经营是底线,必须如实告知产品核心条款;对于消费者来说,签订保险合同前,务必仔细阅读每一条款,尤其是涉及本金支取、收益计算等关键内容,切勿轻信业务员的口头承诺。

你遇到过保险销售误导吗?买理财型保险时,你会逐字阅读合同条款吗?欢迎点赞关注,在评论区留下你的看法!

评论列表