继续更新财报数据,德州仪器(简称TI)以开发、制造、销售半导体和计算机技术闻名于世,主要从事创新型数字信号处理与模拟电路方面的研究、制造和销售。

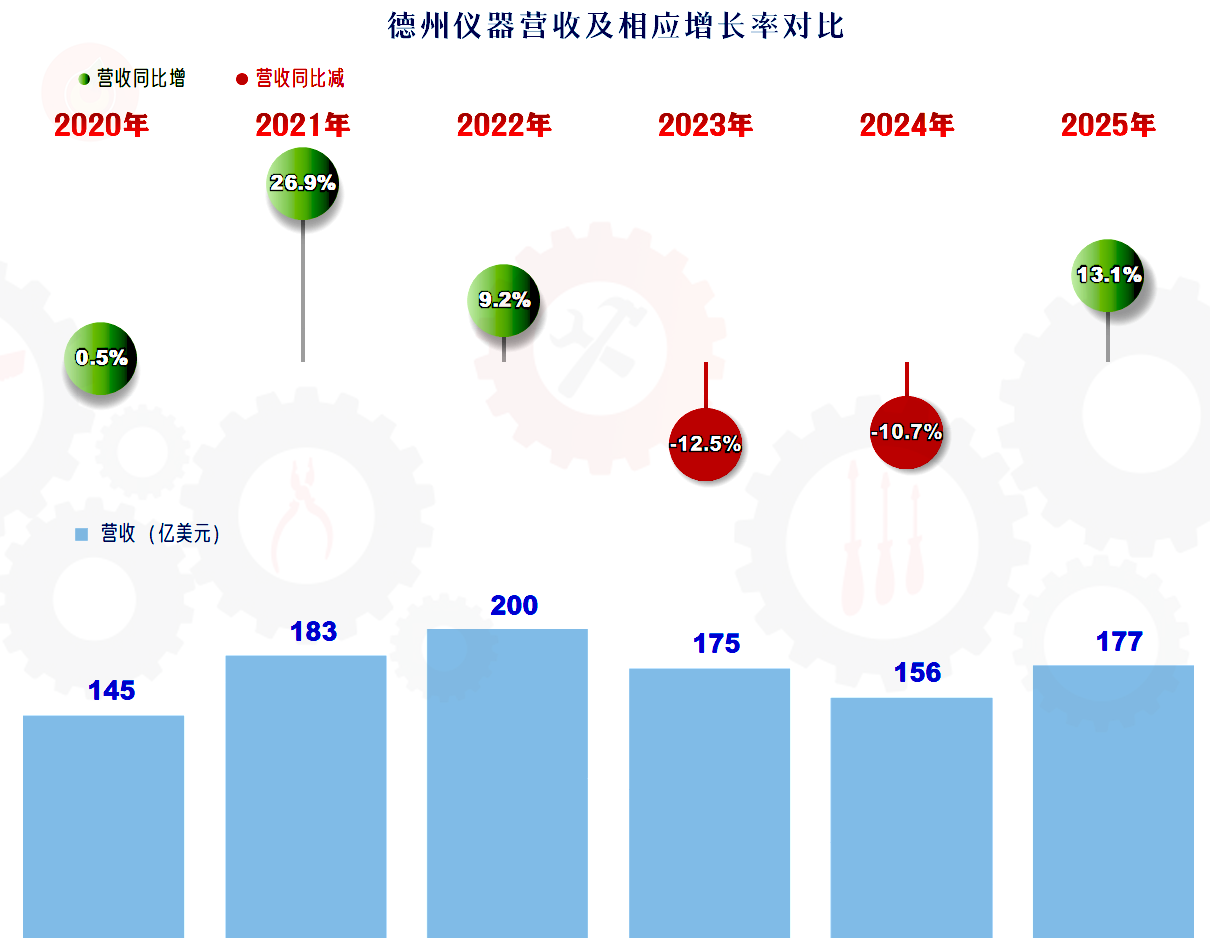

2025年,德州仪器总算结束了连续两年的营收下跌,反弹后的营收规模是仅次于2021年和2022年的表现。这个规模在A股中大约能排在100位左右,半导体这一行的规模并不是特别大,细分领域的龙头企业,也就只能是这种水平了。

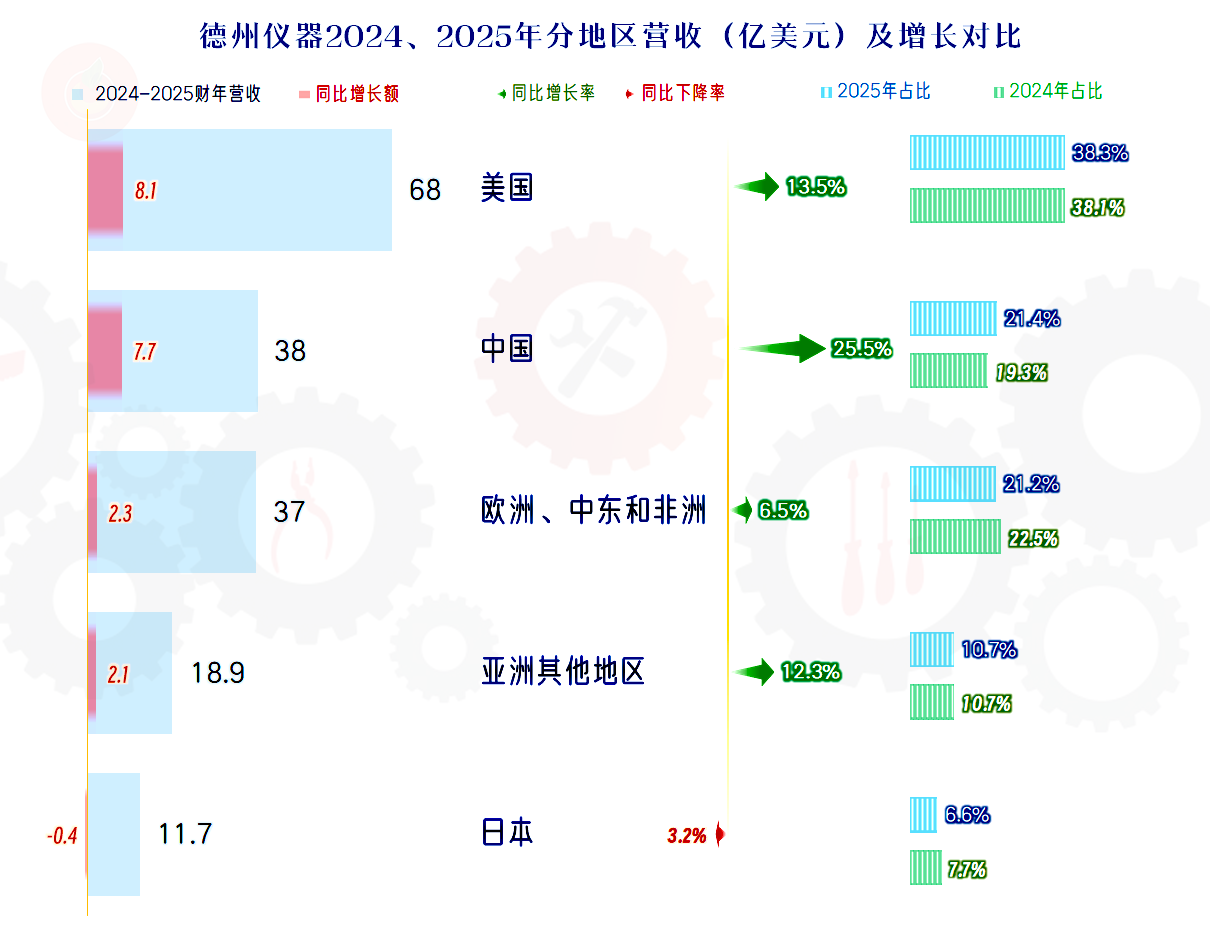

2025年增长最快的是中国市场,占比超过两成;美国市场增速略高于平均水平,占比也略有增长,仍然是第一大市场。除了日本市场略有下跌之外,其他各大市场也都有所增长。

2025年的净利润也和营收一样出现反弹,但幅度不及营收,规模上也仅比2024年高,这三年的盈利表现是不及营收的。这个盈利水平在A股中能排在30名左右,这就比营收排名高了很多。

毛利率继续下滑,仅三年时间就累计下滑了11.8个百分点,虽然近六成的毛利率水平仍然是很高的,但对于任何一家公司来说,近三年的下滑速度,还是相当难受的。净利润增长不及同期营收,主要就是毛利率下滑的影响,但也有其他影响因素。

2021年的“葵花宝典”(净资产收益率高于毛利率)绝招再也发不出来了,最近两年的净资产收益率与毛利率接近,三成左右的水平其实还是很高的。准确地说,2021年并非通过高杠杆达成的“葵花宝典”绝招,而是行业大繁荣所带来的重大利好变现。

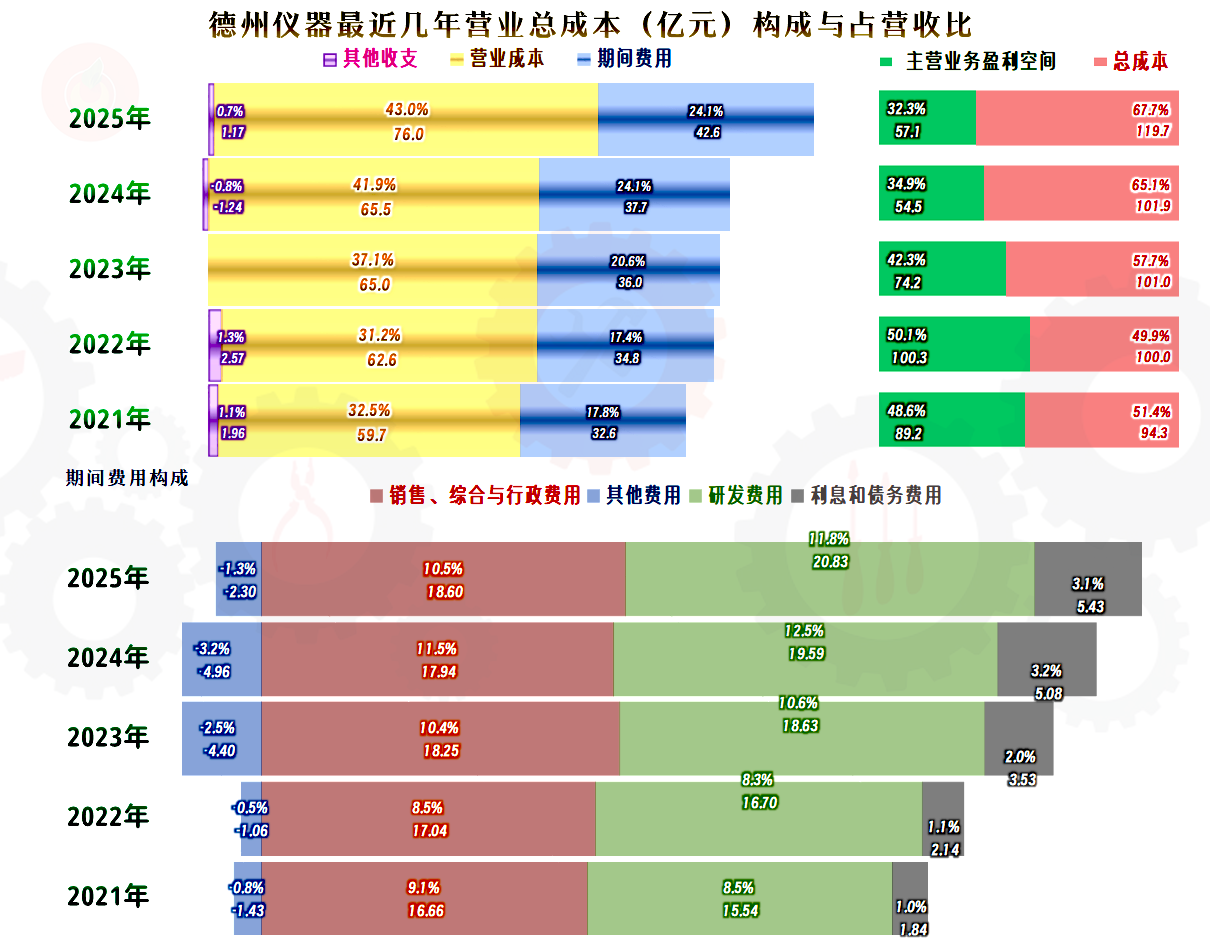

我们按国内看财报的习惯做了一个成本费用结构分析,2021年和2022年的主营业务盈利空间达到了夸张的五成左右。在连续下跌三年后,2025年的主营业务盈利空间为32.3个百分点,较2024年下跌了1.6个百分点,这当然是其2025年净利润增长不及营收增速的主要原因。

研发费用在2025年突破20亿美元,占营收比为11.8%,略低于2024年,但比其他年份都要高,在研发方面的投入仍在加强。与研发费用规模差距不大的是销售费用,这类针对行业客户的产品或业务,销售费用如此之高,还是比较夸张的;由于其营收规模相对较大,可以把其摊薄在一成左右,也是完全可以承受的水平。

分季度来看,2024年的营收都在同比下跌,2025年四个季度都在同比增长。每个季度的净利润增减表现都不及营收,2024年的下跌比同期营收猛,2025年上半年的两个季度增长不及同期营收,三季度的净利润没咋增长,四季度还出现了同比下跌的情况。

不过,盈利的稳定性其实是不错的,每个季度都在10亿美元以上,季度间的波动并不算大。或许这才是正常的盈利水平,毕竟,在完全竞争行业,主营业务盈利空间能超过三成以上的企业,在全球都不是太多的。

经营活动现金净流入基本稳定在50-100亿美元之间,近三年有所下滑,但并不严重。近三年的固定资产投资规模有所扩大,对资本市场的贡献有所下降,但每年均是净贡献,而不是净融资。

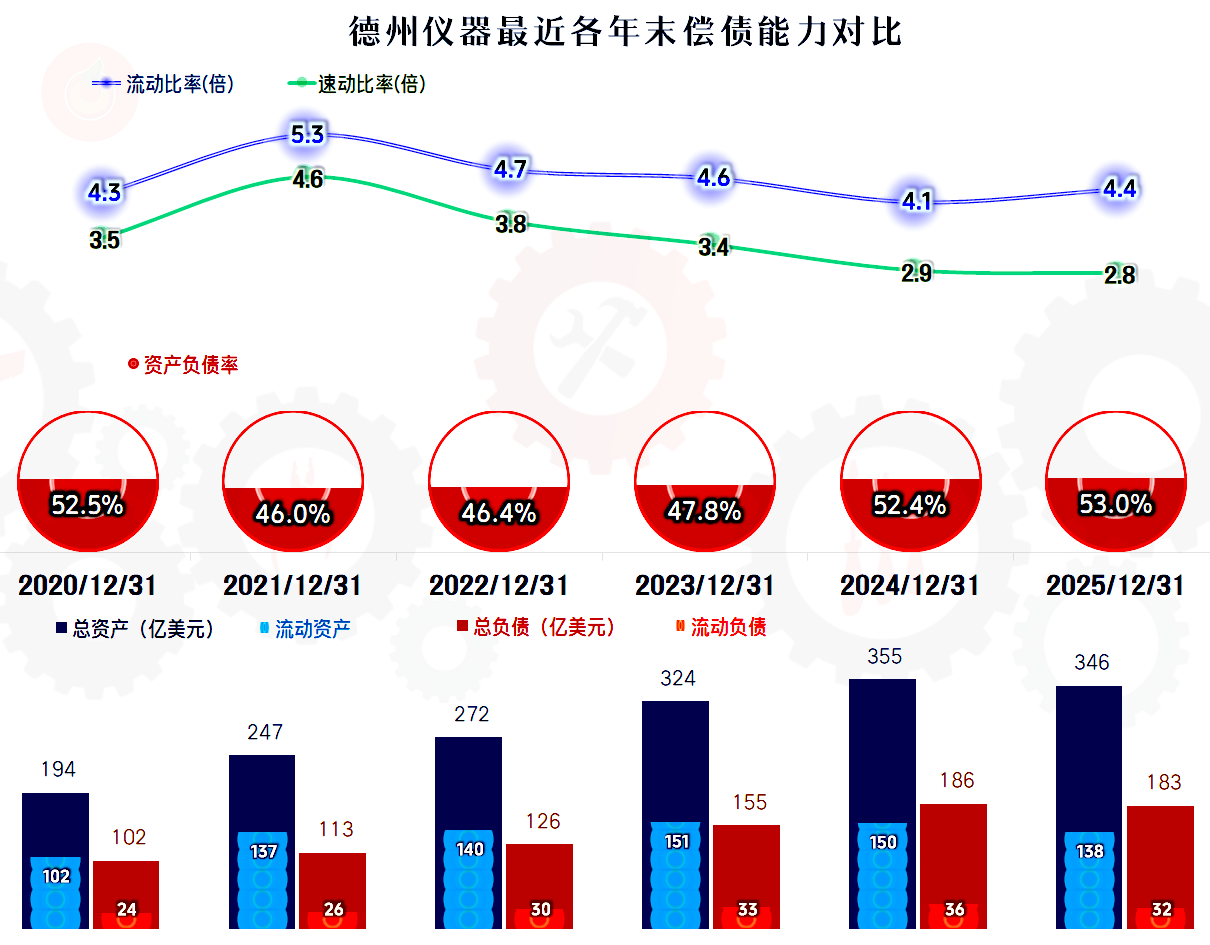

德州仪器的长短期偿债能力都很强,他们并没有跟随很多美股传统企业去玩“高杠杆”,这是其净资产收益率与销售净利率接近的主要原因。他们是有条件加杠杆的,只是这几年在加大固定资产类的投入,加杠杆的时候可能需要后续年份再考虑吧。

德州仪器走出了以前行业大繁荣的影响,处在一个相对平稳的水平上。但平稳也是相对的,后续市场的竞争可能会因为客户的分布地域等变化,而发生较大的变化,能否持续取得,或者保持在“模拟芯片”领域的优势地位,还要看其未来几年的表现。