最近高盛发布了一篇针对2026年亚太经济形势的展望,内容写的甚是露骨,但想了想还是掏出一些核心观点和大家说说:

首先核心观点是目前国内面临着两种强烈的供需失衡:第一是内外需的失衡,主要是“外需强、内需弱”的状态(老外更愿意消费);

第二是内部供需的失衡,呈现“供强需弱”的格局(产能过剩)。

报告通过四个方面进行了深度分析:

1、东大GDP增长的出口依赖

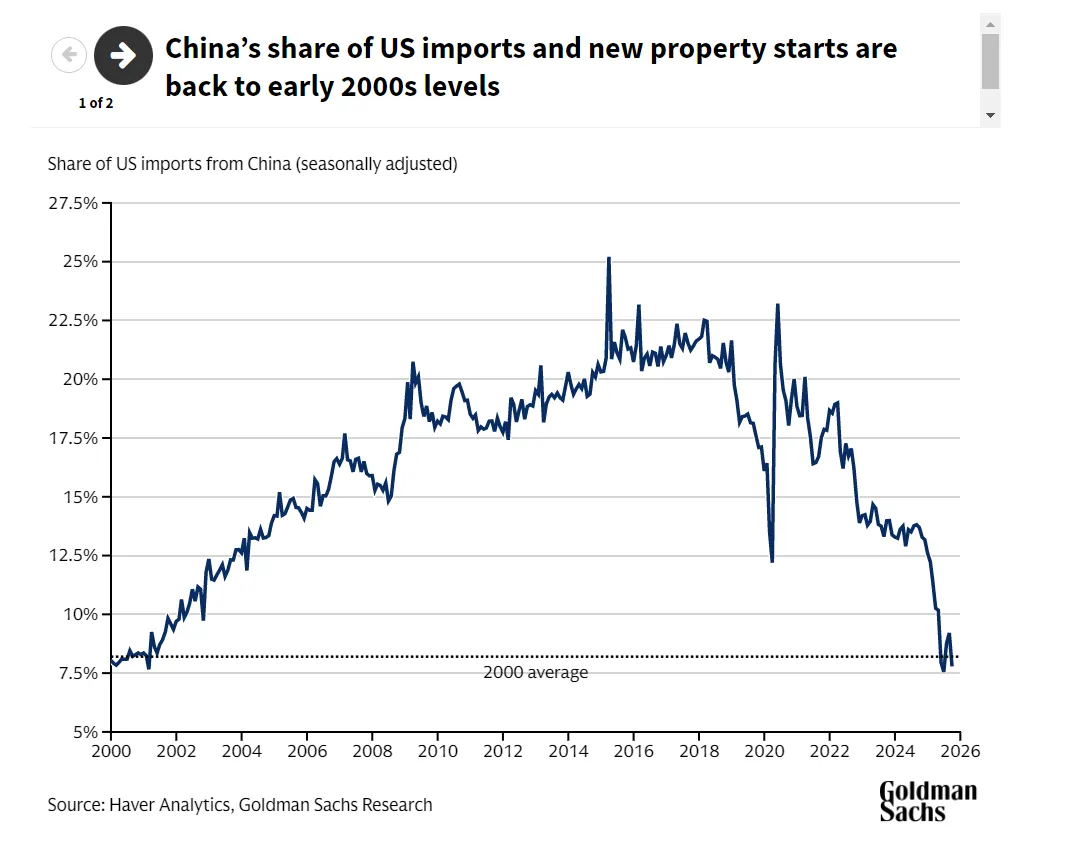

如图,我们可以发现东大占美国的外贸交易额比值,目前已经低到了2000年的刚入世时的水平。

过去美国曾是东大最大的贸易合作伙伴,但随着毛衣战、关税战不确定性的上升,东大开始减少和美国直接的贸易往来,并将视角转向了新兴市场。

2025年,东大对东盟、非洲、拉美出口增速分别达到了18%、22%、15%,并且贸易顺差还破了1.2万亿的历史纪录;

高盛认为,东大出口创新高的关键因素在于对全球矿产领域的主导地位,以及极低的生产成本,这使得其他国家难以对东大设置贸易壁垒。

因此,高盛预计东大在全球制造业中的份额还将继续增长,并且2026年GDP增长将达到4.8%,高于经济学家普遍预期的4.5%。

...........

不过关于这个事,高盛有个点没展开来说,

企业出口数据增长但利润却不增反降,人话说就是产出的“量”很大,但“价”没上去~

其次PPI持续负增长,也说明出厂价格在跌,反映出企业为了卖出产品,不得不降价。

这本质上是工业企业当下普遍面临的一种囚徒困境。

继续生产不怎么赚钱,但因为停产就意味着断掉现金流,而亏损至少还能运作,能继续给员工发工资(设备折旧还能用),

于是在熬死对手就是赢的预期下,企业普遍选择主动降利润,先活下来再说。

所以出口确实是支撑了GDP的增长,但这种增长因为利润缩减,工人收入反倒没有获得提升,

很多外汇企业也没有结汇到国内完成投资消费,这导致内需并没有受益于外贸经济的增长。

2、房地产仍未触底

关于房产,高盛的判断很明确:这场下滑还没到头。

东大房地产市场经过五年下滑,销售量较峰值下降了60%,新屋开工量下降了80%,但从建设端和价格端来看,2026年依然不是终点。

2025年,全国房地产开发投资约为8.3万亿元,同比下降了17.2%;

且新建商品房销售面积下降了8.7%,销售额下降了12.6%。

由于销售额跌幅大于销售面积跌幅,差了快4%,意味着这不是简单的去库存,而是房企被逼无奈的降价自救。

考虑到新开工面积依然在大幅收缩,房地产业对上游(建材、钢铁)和下游(家电、装修)的拖累还会持续很久;

高盛预计,如果东大遵循世界各地房地产泡沫破裂的典型时间表,未来房jia可能还会再跌10%,全国直到2027年才能触底。

3、政策倾向保守且偏向供给侧

高盛认为,东大在政策制定上的刺激力度相对保守,且思维定势仍倾向于供给侧方向,

即便有政策出台,也多是流向制造业、出口和科技自主等领域,而非直接的大规模消费补贴。

比如2025年的3000亿国补,表面上看起来似乎是在补贴消费者,实则补贴的还是厂家,这让厂家可以在不降价的情况下“去库存”,这本质上还是延续了供给侧的思路;

相反,对于需求端来说,未来如果居民收入和信心还是没能提升起来,那这波国补就相当于提前透支了消费需求,到时国补一停,消费意愿还会跟着下降,

更关键的是,这种透支式刺激还可能加剧“供强需弱”的结构性矛盾——当企业因补贴扩大产能,而居民端真实购买力没有起色,到时库存压力便会悄然累积。

比较明显的就是东大规模以上工业企业的产成品存货达到历史新高,截至2025年末约为6.7万亿元,同比增长3.9%,但2025年制造业利润仅有0.6%的小幅正增长;

这说明企业库存大幅增加了,但利润却几乎停滞,说明供给端释放速度远大于下游需求的增速,这也印证了高盛对东大“供强需弱”结构的判断。

4、消费疲弱与储蓄逻辑转变

高盛还认为目前东大居民的储蓄逻辑正在从传统的“养儿防老”转向“预防性储蓄”。

因为国内社保采取的是现收现付制,随着这几年出生人口的不断降低,市场也开始为未来养老水平能否维持加剧了担忧。

更令人担忧的还有就业,根据采购经理人指数就业分项加权平均值显示,目前招聘活动已处于十年来最低水平,25年城镇名义工资同比增速放缓至3.8%。

在预防性储蓄激增的预期下,2025年人民币存款余额达到了328.6万亿元,同比去年增长了8.7%,要知道这是存款利率1开头的情况下。

目前整个社会呈现一种“不敢花、不愿花”的储蓄倾向,且这种倾向已经逐渐固化为了中长期的预期。

再加上现在的人们对房产的认识也清醒了很多——房不再保值,反而是长期负债;

所以在“现在多存一分,将来就少求人一分”的倾向下,我国就呈现出了预防性储蓄的态势。

总结

高盛这份年报很长,但核心观点大概都摘录出来了,

至于内容是不是真实符合体感,大家自有感受,不妨留言给出客观评价。

高盛在全篇经济报告中,给出了2026年全年GDP4.8%增速预测,

但结合它的全篇报告,似乎不是在告诉大家春天来了,而是在提醒老百姓,经济增长未必是一种普世幸福,也可能是一种两极分化...

当然市场定价是不是充分悲观还是过度悲观,我觉得作为投资者也不需要去臆测这些了,

房住不炒的大方向不动摇,全球资产分散配置的概念不要改就好~

宏观数据都是用来看的,保住现金流和多元分散才是长期存活必备的,

我做投资时,每天想的最多就是股灾来时怎么不让自己“死”掉...所以看到今年的A股和大宗商品进入这种高波动状态还是觉得蛮危险的;

一旦接下来全球资本市场歇菜休息,是完全有可能在二季度就让大A进入困难模式的,因此手里有现金留着总归不会错,降低仓位管住手,才能在市场出现低估机会的时候舒服上车。