作 者: 柯 谈

众所周知,我国从2023年初开始至今,通缩已经快3年了。

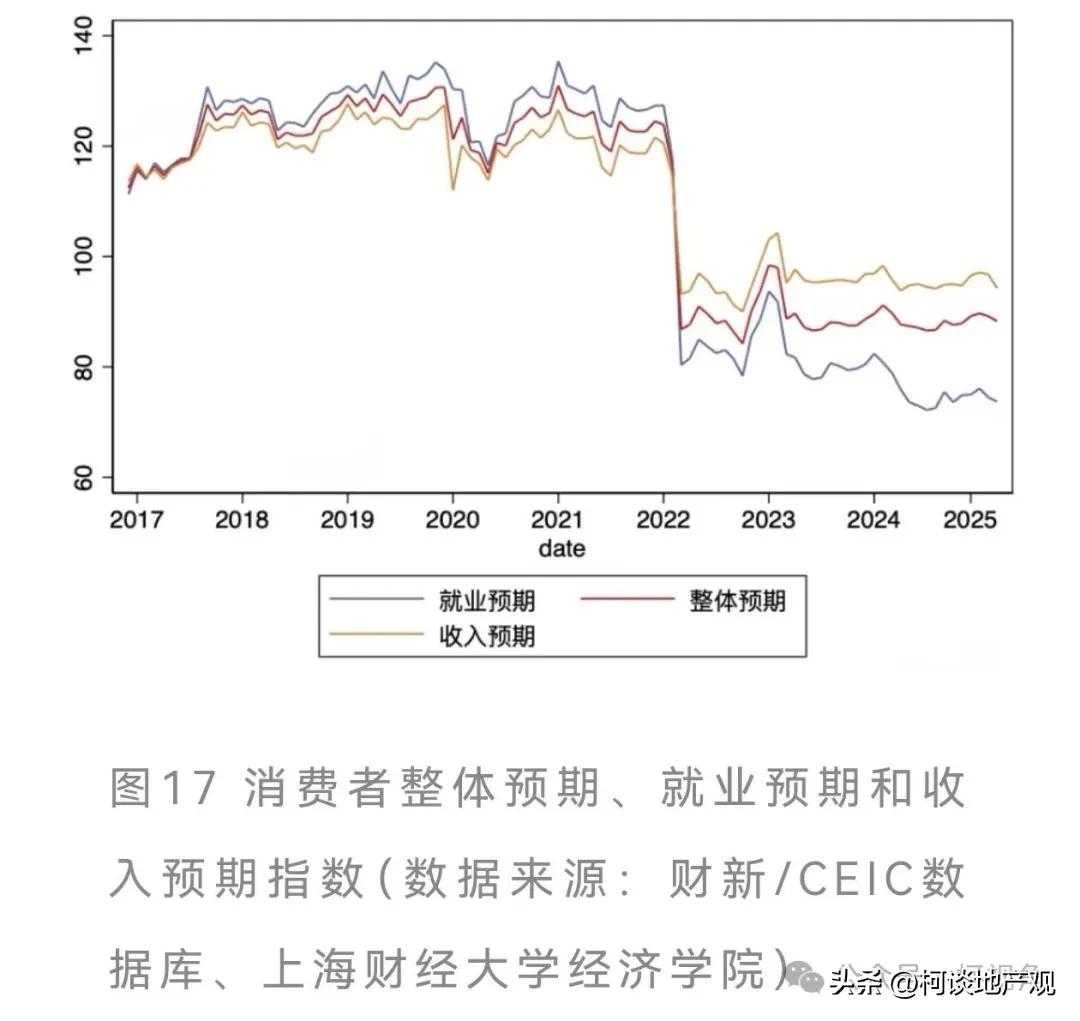

这三年来,物价下跌、房价下跌,收入下跌,很多人对预期失去了信心,对自己的将来失去了信心,所以很多家庭都在拼命存钱,拼命提前还贷,砍掉大宗消费,省吃俭用,量入为出。

如果你上网看一看就明显感觉到,大家一致的诉求就是,收入不提高,就不消费;收入不提高,就不买房。

但是我周围有一些人,尤其是体制内的人,他们却认为,通缩是好事。因为什么呢?

因为体制内的收入这几年没有降,或者说只有少部分的省市体制内的收入受到影响,绝大多数应该是收入比较稳定的。

比如我所在的上海,体制内的收入不但没降,反而一些郊区的体制内员工今年每月还涨了几百元。

当然我说的体制内不包括国企和央企。上海一些央企还有国企收入降幅还是很明显的。比如建设公司、设计院、金融系统、医药企业等等。

正是因为有些体制内的收入这几年很稳定,所以,物价下降、房价下降,他们会觉得完全没有受影响,反而购买力更强了。只要是自己房贷不多或者还没买房,那就是大赢家,特别的滋润。

所以,他们觉得通缩反而是好事。

其实,这几年我们国家一直在和通缩作斗争,发消费券、国补以旧换新、降息降准、消费贷款贴息,在各个主要行业搞反内卷,淘汰落后产能。但即便如此,今年的CPI目标2%,也很难完成。

现在,全世界主要国家都在通胀,物价涨、房价涨、工资涨,而只有我们在持续通缩,物价跌、房价跌、工资跌。

想要走出通缩,实现通胀,确实不是容易的事。

目前,我们要特别警惕的是防止落入“促消费-稳房价-降负债”的不可能三角。样样都想要,样样难达到。

如果要降负债,房价就得继续降,消费就不可能好;如果要促消费降负债,房价就不可能稳;如果要房价止跌回稳,居民债务就还得提高。

因为,这二十年来,居民杠杆已经很高了,在目前的收入水平上,让居民负债再次提高,再加杠杆买房、消费,是不可能的事。

我国上一轮通缩是在2015-2016年,当时就是去产能叠加棚改货币化,鼓励居民加杠杆买房才走出来的,而目前这轮通缩更加严重时间更长更顽强,而且楼市政策已经快要出尽,老百姓还是不愿意加杠杆买房。

所以,思来想去,其实也只有一条路能走了,就是全民收入倍增。

比如,在未来几年之内,大幅度的全面的提高在职职工和退休人员的收入,比如每年增加10-20%,那么消费和内需就能稳住,房价也能稳住,而且居民负债也能得到很大缓解。

增收的钱从哪里来呢?

地方政府已经债务缠身,显性债和隐性债高企,现在化债都来不及呢,不可能再举债,那么,只能是中央举债,目前,中央杠杆率很低很健康,要充分利用国债、特别国债、对地方转移支付,再叠加宽松的货币政策和积极的财政政策,先把体制内和国央企的职工收入明显提高,推高通胀,抬升物价,提高企业利润,再逐步增加民营企业的职工收入。

之前二十年,都是老百姓加杠杆贷款消费贷款买房,走出的通缩,这轮应该中央加杠杆负债,把居民负债替换出来,这样,我们才能尽快走出通缩,重新进入上行期。