随机看了下当年关注的几只明星基金,大多数基金的基民们,都还是在陆续的赎回中。

不少基金净资产规模虽随基金净值上涨有所回升,但一看基金份额,依旧在减少。

例如朱经理代表作,基金今年三季度涨幅为17.45%,净资产有所回升,但基金份额,甚至还在加速减少。

该基金整个三季度申购仅1.36亿份,赎回12.63亿份,申赎比差不多到了1:10。持仓份额已连续10多个季度减少。

总份额从二季度的90亿份减少到三季度的78亿份,整个上半年基金份额一共才减少9亿份,现在一个季度就净赎回了近12亿份。

净值回升了,基民赎回的势头反倒变猛了。

还有张经理的代表作,基金今年三季度的涨幅为16.37%,同样是净资产涨了,份额却在加速下跌。

该基金整个三季度共申购6.33亿份,赎回27.1亿份,申赎比为1:4。

总份额从二季度的198亿份缩减到三季度的178亿份,一个季度减少超20亿份,比之前净值下跌时赎回的还要多得多。

基金净值涨了,赎回的人却更多了,还是人性使然啊。

人性贪婪和恐惧的弱点,可能会导致两个极端。

一种是前面被套好几年,亏本的时候想着,回本就赶紧撤了,结果快回本的时候,又想再赚30%再走,赚了30%还想再赚50%,心态飘了,以为大牛来了,说不定后面还要加仓指望翻倍后收手,然后就没有然后了。

一种是前面跌个四五年都一路坚守没割肉走,但因迟迟没能回本,加上对过去几年下跌的恐惧,以及对经理丧失信心,一看开始反弹,害怕又是昙花一现,趁着反弹就一股脑儿的清仓走人了,这部分赎回的筹码,实际大部分都是亏损的。

人性的弱点作祟,可能导致哪怕是赚钱了,也是刚赚点小钱就着急着想走,亏钱了又着急补仓,深度套牢后要么放任不管,要么想去追求高风险高收益来扳回成本,最后结局可能就是赚小钱,亏大钱。

因此越是到回本线附近,越是赎回的高压区,也是越考验人性的时候。

除了这类开放式明星基金,还有当初趁巅峰期2020/2021年那时,公募发的那些封闭期三年的基金,去年开始,这些基就陆续过了锁定期。

这么长的锁定期,可能会避免基民不理智的频繁申赎操作,但同样也有非常强的不确定性。

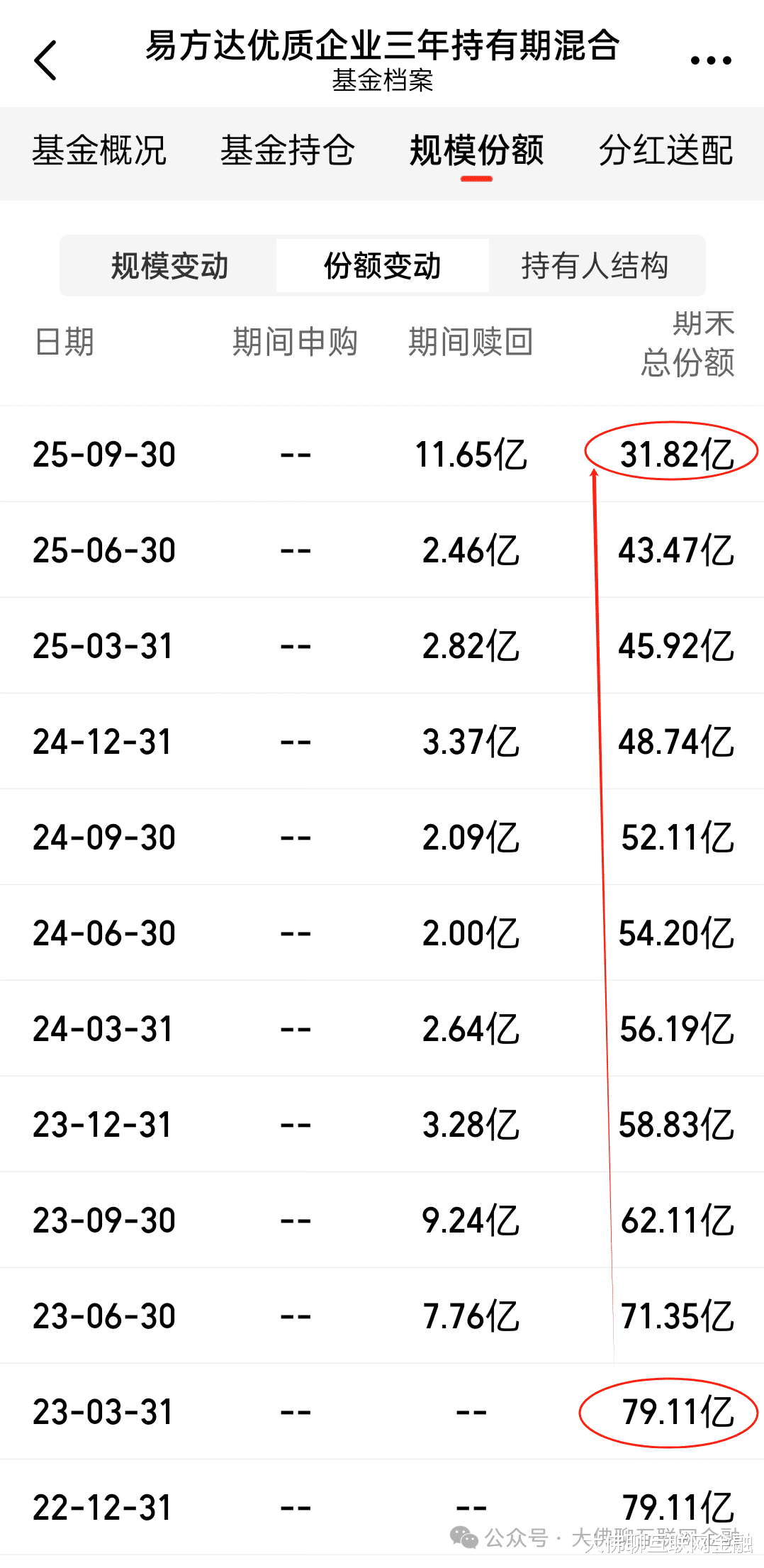

比如易方达这只三年锁定期基金,2020年6月成立,累计收益为正的5.49%,锁定期过后,依旧没有逃过被赎回的命运。

这只基后面一直没放开申购,从2023年6月开放赎回后,份额就从巅峰的79亿份减少到现在的31亿份。

还有广发这只基,2021年8月成立,锁定期三年,目前收益为-40%。

巅峰期近140亿元的盘子,亏到24年6月开放赎回前的68亿元。于是刚过锁定期,就有数亿的资金要赎回不玩了。

开放赎回1年时间,总份额就从最高的151亿份,缩减到现在的95亿份。同样是净值反弹,基民赎回的步伐反倒加快。

这类基金,很大一部分离场的人不仅亏了本金,还亏了三年时间。

过了锁定期的,别人要走,您是留不住的。

主动权益类的基金,业绩不理想,经理又不按基民的要求换风格、换赛道,基民们就只能把您给换了。

而面对基民们的赎回,基金也不得不去变现股票,然后才能供投资人提现。如果赎回的量大了,对重仓股也是一种冲击。

前面这波从主动权益类基金跑出来的基民们,大部分都涌进了宽指数基金里面去,这类基金现在动不动就是管理规模破千亿。。

而新入场的玩家们,大概率是不会跑去买当年的明星基金,而是会去买涨得更好更热的基金或者指数基金。

很多时候,随板块轮动,市场也不过是在不断的重复昨日的故事。

这里是“大佛聊互联网金融”,我们下期再接着聊!